3月中旬からの世界的な株価上昇を巡っては、多くの市場参加者は実体経済と株価が乖離(かいり)していると認識しており、「コロナ・バブル」と呼ぶ声もある。しかし、株高の背景にある主要国の強力な金融緩和策は長期化する公算が大きい。たとえ株高がバブルだとしても弾けることは当面ないだろう。ただ、予想以上に物価が上昇すれば、金融緩和策の出口が意識され始め、マーケットが動揺する可能性はある。

■長期金利の低位安定

6月のQUICK月次調査<株式>では、3月中旬から世界的に株価が上昇した理由について聞いた。最も多かったのは「主要国の大胆な金融緩和策と積極財政拡大策」で63%を占めた。一方、「景気・業績改善への期待」は11%に過ぎず、経済対策による「過剰流動性」が株価を支えているとの認識は市場で定着している。

過剰流動性を供給しているのは米連邦準備理事会(FRB)をはじめとする中央銀行だ。FRBのパウエル議長は経済を支えるため「できることはまだ多くある」と発言するなど、緩和的な姿勢を強めている。6月の米連邦公開市場委員会(FOMC)では2022年末まで現在の政策金利を維持する見通しを示していた。

日銀の黒田総裁は6月の金融政策決定会合後の記者会見で、「日銀がFRBより前に利上げするのは難しいのではないか」との質問に対し、「21年度であれ22年度であれ、日銀もなかなか金利を引き上げる状況には遠いような気はする」と答えている。極めて緩和的な金融政策は日米とも長期化する公算が大きい。

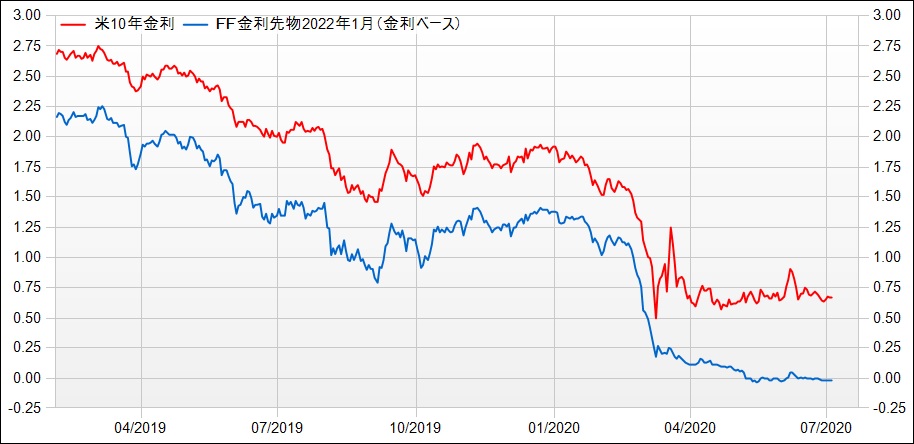

長期金利は主に政策金利の見通しを反映して動く(図表2-1)。市場が「政策金利は変わらない」と確信すれば、長期金利の変動は限られる。足元の経済情勢を踏まえると、長期金利の低位安定も長期化する公算が大きい。

■「グローバル化」と「技術革新」

新型コロナウイルスの影響で物価上昇率は急速に低下している。しかし、マーケット関係者の一部で「コロナ・ショックは中長期的には物価上昇要因になるのでは?」というテーマが議論されている。

第1の論点は「グローバル化」の巻き戻しだ。日米などの先進国では、景気拡大局面においても、物価上昇率があまり上がらない状況が続いてきた(図表2-2)。その背景には「グローバル化」と「技術革新」があると言われている。

「グローバル化」の進展で製造業の生産拠点は賃金の安い途上国に移り、製品を安く生産できるようになった。労働者が国境をまたいで移動することで、先進国の賃金上昇が抑えられてきた面もある。「技術革新」はインターネット販売による物流コストの大幅な削減や、ロボットの普及による労働コストの圧縮などだ。「グローバル化」と「技術革新」は先進国企業のコスト削減に多大な影響を及ぼし、物価上昇を抑える要因になってきた。

「技術革新」は今後も続くだろう。しかし、新型コロナウイルスの影響で「グローバル化」の流れは変わり始めている。日本では新型コロナウイルスの感染拡大で、海外生産に依存していたマスクやガウン、人工呼吸器といった医療物資の不足が問題になった。供給網の分断に備えた調達先の多様化や自国生産による価格上昇をある程度受け入れる情勢にある。海外との人の移動が制限されることも、自国生産回帰を促す要因になるだろう。外国人労働者の受け入れはコロナ前より難しくなり、人件費を押し上げる要因になる可能性もある。さらに米中対立の再燃などにより、ブロック経済化が進めば生産コストの上昇は避けられない。いずれ生産コスト上昇分が商品価格に転嫁され、物価上昇圧力となる可能性はある。

■「大規模な財政拡大と金融緩和」のしわ寄せ

第2の論点は「コロナ・バブル」の根源でもある「大規模な財政拡大と金融緩和」の影響だ。これは財政悪化がハイパーインフレをもたらすこととは違う。ハイパーインフレは、経済対策や税収不足で財政が悪化し、金融緩和を進めることと相まって通貨安が生じ、輸入物価が上昇する負のサイクルになれば起こり得る。しかし、基軸通貨国である米国や多額の経常黒字国である日本で発生することはないだろう。加えて今回のコロナ禍では世界的に財政悪化と金融緩和が進んでいる。2国間の比較で決まる為替に対する影響は小さくなり、少なくとも日米では大幅な通貨安が起こることはないだろう。

では、「大規模な財政拡大と金融緩和」のしわ寄せはどこにいくのだろうか?すべての通貨の信認が落ちることで、結果的に「物の価格」が上がるというのが第2の論点だ。過剰流動性が株高を生んだように、物や一部の資産に資金が向かい価格上昇が加速することはあり得る。これは安全資産と言われる金の価格が、株高のなかでも史上最高値(2011年9月の1923㌦)に迫る水準まで上昇している一因とも指摘されている(図表2-3)。

■「Winner takes all」

サービス業においてはソーシャルディスタンスを保つため集客数を減らさざるを得ない。顧客1人当たりのコスト増によって採算が合わず淘汰される企業は増えるだろう。一方、価格転嫁をしても需要のある商品は残り、価格は上昇する。また、価格転嫁ができなくても資本力がある企業は持久戦でも生き残ることができる。競合他社が淘汰されれば「Winner takes all」となり最終的に価格支配力を持つことができるとの指摘もある。企業淘汰の過程ではデフレ圧力が強まるが、一巡した段階で物価上昇要因になり得るというのが第3の論点だ。

■現状は緩和強化を意識

日米中銀とも2%の物価目標を掲げている。新型コロナウイルスが終息しても物価が上昇しなければ引き締めに転じることはないだろう。6月のFOMCにおけるメンバーの物価見通しの中央値は21年末が1.5%、22年末が1.7%で2%を下回る。4月の「経済・物価情勢の展望(展望リポート)」における物価見通しも、21年が0.0~+0.7%、22年度が+0.4~+1.0%だった。日米とも金融緩和の出口が見通せる状況にはない。

市場でも物価上昇や金融緩和の出口を意識している市場参加者は皆無に近い。むしろコロナ・ショックによるデフレ圧力の方が懸念されており、FRBによるイールドカーブ・コントロール(YCC)導入が話題になるなど、緩和強化が意識されている。

しかし、相場は必ずしもコンセンサス通りには動かず、逆に動いたときの変動は大きくなりやすい。物価に影響が大きい原油価格は4月に底入れし、持ち直している(図表2-4)。物価上昇率の下落傾向は一巡し、今後は上昇に転じる可能性がある。実際に物価が上がり始めれば、前述の議論が意識されてくる可能性もある。物価は金融政策に最も影響を与える要素だ。いずれ「金利の低位安定」という「適温相場」の前提が揺らぐ場面があるかもしれないことは、意識しておいた方が良さそうだ。

(QUICK Market Eyes 池谷信久)

<金融用語>

イールドカーブ・コントロールとは

イールドカーブ・コントロール(長短金利操作)は、2016年9月の日銀金融政策決定会合で日銀が新たに導入した政策枠組み「長短金利操作付き量的・質的金融緩和」の柱のひとつ。 2016年1月から始めた短期金利のマイナス金利政策に加え、10年物国債の金利が概ねゼロ%程度で推移するように買入れを行うことで短期から長期までの金利全体の動きをコントロールすること。 日銀は指定する利回りで国債買入れを行う指値オペレーションを新たに導入するとともに、固定金利の資金供給オペレーションの期間を1年から10年に延長することによりイールドカーブ・コントロールを推進する。

")

")

スコアから探す

スコアから探す