第3部 投信選びのツボ ③ 極端なコスト嫌いは投資機会を逃す

投資信託を選ぶとき、必ずチェックするべきなのがファンドにかかる費用だ。中でも保有コストである信託報酬は、期間が長くなるほど運用成果に大きな影響を及ぼすので大事なポイントになる。半面、安さばかりに気を取られていると安物買いになり、貴重な投資機会を逃してしまう恐れがある。

■信託報酬は長期運用のハンデ

投資家が支払う投資信託の主なコストには、購入時にかかる「販売手数料」と、売却時に払う「信託財産留保額」、そして保有している間に払い続ける「信託報酬」(運用管理費用ともいう)がある。このうち長期の資産形成や運用に最も影響するのが信託報酬だ。

信託報酬は投信を運用・維持・管理するための代価で、運用会社、販売会社(証券会社や銀行などの売り手)、そして財産を管理する信託銀行の3者が分け合う。料率は純資産総額に対する年率で表示しているが、それを日割り計算して毎日、投信の資産から差し引く。日割りだと金額は小さくなるし、投資家が最も気にする日々の基準価額は信託報酬を差し引いた後の純資産総額をベースに算出しているため、投信保有者は信託報酬を払っているという実感を持ちにくい。しかし保有期間が長くなるほど、それなりに大きな負担額になる。

少し細かい話で恐縮だが、投信を買うときに確認してほしいのはただの「信託報酬」ではなく、「実質信託報酬」の数字だ。複数ファンドを束ねて1本の投信に仕立てた「ファンド・オブ・ファンズ」という形式の投信では、その投信自身の信託報酬だけでなく、束ねたファンドもそれぞれ信託報酬を徴収している。それらを合計したのが実質信託報酬で、投資家が負担する実際のコストを表している。この連載で利用するデータもすべて実質信託報酬だ。

では、実質信託報酬はどれくらいの水準かというと、一般的な投信(ETF、DC・ラップ・SMA専用、ブルベア型などを除く)のうち、ファンドマネジャーが裁量で運用するアクティブ型が平均で年1.5%(税込み、以下同じ)、指数連動を目指すインデックス型が0.5%程度といったところだ。アクティブ型の方が3倍も高いのは、銘柄選びなどのリサーチや個別銘柄の売買のためなどに人手がかかるから、といわれる。一方のインデックス型はここ数年、運用会社による安売り競争の激化で低下傾向が続いている。

負担額はどの程度なのか、投信を100万円買って10年保有したケース(販売手数料は考慮せず、以下同じ)を考えてみよう。その投信の基準価額が10年間同じだったとすると、実質信託報酬が1.5%なら10年間に支払う金額は15万円、0.5%なら5万円と10万円の開きが出る。

実際には、基準価額が上昇すると支払う信託報酬の額も大きくなるし、高いコストはそれだけ複利効果を損なうので、10年後の運用成果にはさらに大きな差が生じる。大ざっぱな計算だが、基準価額が10年間にわたり年率3%で上昇した場合、実質信託報酬が1.5%だと10年後には100万円が115.5万円になり、0.5%だと127.8万円になる。その差は12万円強だ。当たり前だが、上昇率が同じなら信託報酬という長期で背負うハンデの軽い方が、運用の成果は大きくなる。

■高コストでもいい投信とは

信託報酬が長期の運用結果にこれだけ大きな影響を及ぼすとなると、投信選びはコストの高低が最大のポイントだと考える人もいるだろう。個人的にも実質信託報酬が2%を上回ると「ちょっと高いな」と感じるし、3%を超えるとそのファンドに手を出す気にはなれない。しかし、それでも限られたケースを除き、コストは投信選びの最大のポイントではない。なぜなら資産を守り、増やすのが目的の運用ではコストよりもリターンが、人によってはリスクの方が重要だからだ。いずれにしてもコストだけをみて投信を選ぶのは「安物買いの銭失い」になる恐れがある。

改めて確認しておきたいのは、投信のリターンを計る基準価額は信託報酬を差し引いた後の数値だという点だ。言葉を代えれば投信のリターンはすべて信託報酬控除後だ。だから、たとえ2%の信託報酬を払っても継続的に3%のリターンを保有者にもたらすファンドは、同じ分類で信託報酬は0.5%と安いけれどリターンが2%にとどまるファンドより投資妙味がある。極端な話だが、どれだけコストがかかっても大きな利益を長く稼ぎ続けてくれれば、それは経済的には「いい投信」といえる。

問題は長期にわたって高リターンを上げ続ける投信があるのかという点だ。よく聞くインデックス型信奉者の言い分は「アクティブ型は継続的に安定した運用成績を残すのが難しく、コストが高い分、長期投資ではインデックス型に負ける」というものだ。確かに信託報酬ばかり高くて運用成績は振るわないという、役立たずのアクティブ型があまた存在するのは事実だ。半面、運用成績がインデックス型を長期で上回るアクティブ型もそれなりにある。

日経平均株価と東証株価指数(TOPIX)に連動するすべてのインデックス型の10年リターンの平均値をとって、それぞれが日本株で運用するアクティブ型投信の中で何番目の成績に相当するかを調べてみた。6月末時点でみると10年リターンのランキングで日経平均連動型は273本中98位、TOPIX連動型は172位だった。日経平均連動型はなかなかの成績だが、それを上回るアクティブ型が100本近くある。信託報酬が高いか安いかだけに目を奪われていると、こうした好成績のアクティブ型に投資する機会をみすみす見逃してしまう。もったいないことだと思う。

■販売手数料はサービス相応か

では、投信選びでコストが最重要の要素になるのはどんな場合だろうか。それは同じ指数に連動するインデックス型の中から、1本の投資対象を選択するときだ。インデックス型はコスト以外に大きな特色の違いがないコモディティ(汎用品)なので、単純に信託報酬が安いファンドを買えばほぼ間違いない。コストが同程度のファンドが複数あるならリターンが高い方を選べばいい。

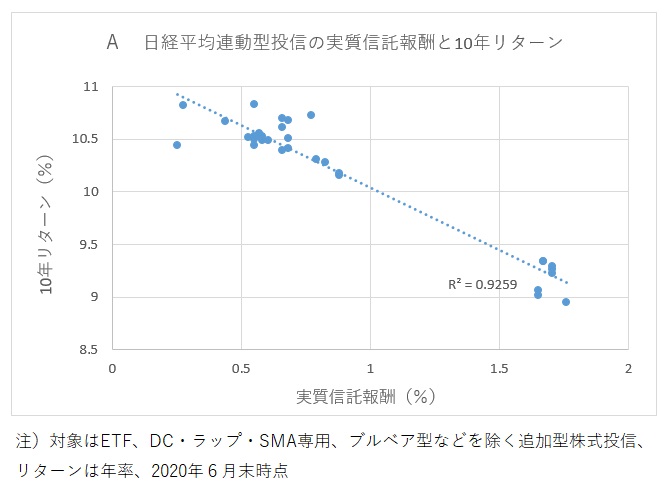

グラフAは日経平均に連動するインデックス型投信の実質信託報酬と10年リターン(年率)の関係を示している。右肩下がりの傾向線が示す通り、コストの安いファンドほどリターンは高い。

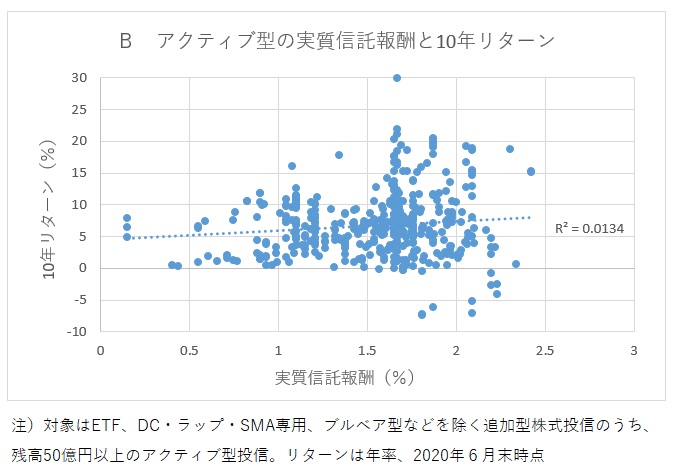

アクティブ型(残高50億円以上)を対象に同じようなグラフ(B)を作ると、インデックス型のようにコストとリターンの間に負の相関はみられず、アクティブ型をコストだけで選ぶのは賢明ではないのがわかる。アクティブ型とインデックス型の特色については様々な議論があるので、いずれ別の機会にまとめたい。

長くなってしまったが、せっかくなので信託報酬以外の2つの手数料についても説明しよう。販売手数料は投信を購入する際に売り手の証券会社や銀行などに払う。ネット証券は今ではすべての投信の販売手数料をタダにしたので、この手数料がかかるのは対面販売の証券・銀行などで購入するときになる。

同じファンドでも、手数料率は金融機関によって異なるケースも多い。このため正確なデータは把握しにくいが、運用会社がファンドごとに決める「販売手数料上限」をみると、一般的な公募追加型株式投信(ETF、DC・ラップ・SMA専用、ブルベア型などを除く)の平均は2.9%だった。

あくまで上限の数値なので実際はもっと低いと思われるが、投信を100万円買ったときに2万9000円の手数料を払うと、実質的に97万1000円から運用を始めることになる。低金利の時代に2.9%というのはそれなりに重い金額だ。商品説明やアドバイスなど、その金融機関のサービスが販売手数料に見合っていると納得できる購入先を選んでほしい。

信託財産留保額は手持ちの投信を売却(解約)するときにかかる、換金に伴う事務コストなどの費用だ。運用会社などの収入にはならず、その投信の財産の一部になる。解約コストが投信の財産から出ていくと、他の保有者の不利益になるというのが徴収する理由だ。売却時の基準価額の0.2~0.3%が一般的だが、信託財産留保額がない投信の方が多い。

自分が払うときには負担を感じるが、他の保有者が解約したときにはメリットを受けているので差し引きすると中立的ともいえる。こちらはあまり気にしなくてよいコストだ。(QUICK Money World=北澤千秋)

スコアから探す

スコアから探す