第3部 投信選びのツボ ④ 長期投資に不向きな投信、8つのタイプとは

金融機関で買える公募の投資信託は約5900本。この中からいきなり自分に適した1本を探し出すのは至難の業だ。そこで最初に、長期の資産形成・資産運用をするなら買うべきではない投信を考えてみよう。分配金の払い過ぎ、高コストなど長期投資に不向きなものを8つのタイプに分けてみた。

■複利効果を損なう高コスト・分配金

10年単位の長期運用で真っ先に除外するべきなのは、毎月分配型など分配金を頻繁に払い出すタイプだ(タイプ1)。せっかく運用益が増えてもそれを分配金として吐き出すのでは、運用益で元本を膨らませながらさらに大きなリターンを獲得するという、複利効果が損なわれる。

中でも運用力に見合わない高額の分配金を、資産を取り崩しながら出し続けるようなファンドは論外だ。前々回に述べたように、分配金を払い過ぎているファンドには実績ベースの分配金利回りが20%や30%というように、一般の金融商品では考えられない水準のものが多い。多くの場合、その理由は利回りの分母となる基準価額の下落だ。見かけだけの利回りに惑わされてはいけない。

同じような理由で、保有コストである信託報酬(運用管理費用)があまりに高いファンドも長期運用では避けたい(タイプ2)。運用期間が長くなるほど保有コストがリターンに及ぼす影響は大きくなる。信託報酬は競馬のハンデのようなもので、2%のファンドは0.5%のファンドに比べてそれだけ不利な競争を強いられる。日経平均株価の過去10年の平均的なリターンが8%弱(年率)だったといえば、2%の重さをわかってもらえるだろう。

ただ、投信の運用成績は実質信託報酬を差し引いた後の数字で比べるので、どれだけコストが高くても、それを吸収したうえで大きな利益を稼ぎ続けるファンドがあれば、必ずしも批判するには当たらない。少々コストが高くても、長期にわたって運用成績が良好なファンドも少なからずあることは知っていてほしい。

ちなみに現在、実質信託報酬が最も高い追加型投信は「あい・パワーファンド」というヘッジファンド型で、4.166%と唯一4%台を徴収している。2019年4月の設定で運用期間が短いために実力はまだ評価できないが、今後どんな運用成績を上げるか注目だ。

■「想定外」に弱い超ハイリスク・複雑系

続いて取り上げたい長期運用に不向きなタイプは、超ハイリスクのファンドだ(タイプ3)。リスクが大きいファンドは大もうけする可能性がある半面、大きな損失を出す恐れも大きい。ギャンブルとして一発勝負をするなら別だが、長期運用では大もうけを狙うより、大きな損失を出さない安定性が求められる。なぜなら相場は下がるのは簡単でも、戻るには多くの時間と労力を要するのが常だからだ。

よく言われるように、1万円が5000円になったら下落率は50%なのに対し、値幅は同じ5000円でも、5000円が1万円を回復するには100%の上昇率が必要になる。時間と労力を無駄にしないためにはできるだけ大きなダメージは回避したいが、超ハイリスクの投信には基準価額が大きく下落しかねない危うさがある。

投信のリスクを6段階評価する「QUICKファンドリスク」という指標で、最もリスク水準が高いファンド(運用期間1年以上、ETF・ブルベア型などを除く)は6月末時点で77本あり、このうち過去1年のリターンがプラスだったのは2本だけだった。春先からの世界的な株価暴落が最大の原因だが、一般的な傾向として超ハイリスクの投信は急激な市場変動に対する抵抗力が弱い。

これまで述べてきたことと関連するのだが、仕組みが複雑で説明を聞いても中身がよくわからないファンドも初心者は避けた方がいい(タイプ4)。通貨選択型と呼ぶ、主に高金利通貨への投資を組み合わせたタイプをはじめ、デリバティブ(金融派生商品)を多用したファンド、MLPやBDC、バンクローン、ハイブリッド証券といった一般の人には耳慣れない資産に投資するファンドなどもそれに当たる。

これらのファンドは毎月分配型に多いのだが、仕組みが複雑ゆえにコスト高になる傾向があるうえ、標準偏差も高いものが多い。さらに投資家には見えにくいリスクが隠れており、市場環境が当初の想定から外れると運用成績が急速に悪化してしまうケースも少なくない。

何で仕組みを複雑にしたり新奇な資産に投資したりするかというと、多くの場合は、通常の株式配当金や債券の利子だけでは高額の分配金を払えないため、プラスアルファの収入源を加えて分配原資をひねり出すのが目的だ。ここ数年は金融庁が高額の分配金に批判的なため沈静化しつつあるが、背景には高額の分配金でシニア層を中心とした投資家を引き付けようとする運用会社同士の競争があった。複雑なファンドは何がしか無理をしている印象がある。

■残高急増でファンドの性格が変わる

次に長期運用の対象から外したいのは、資金の出入りがあまりに激しいファンドだ(タイプ5)。運用残高が激減するとそのファンドは解約に対応するための資産の現金化に追われ、運用が後回しになる。逆に残高が短期間に急増するのも困りもので、そのファンドの性格が変わってしまう恐れがある。残高の急増急減はそれだけ運用を難しくして、リターンにも影響を及ぼす。

一例が「ひふみ投信」「ひふみプラス」だ。当初は国内の中小型株を主な投資対象として、銘柄の選別力を生かした機動的な運用が特色だった。それがテレビ番組で取り上げられたことなどをきっかけに2017年初からの2年足らずで残高は8倍近くに急増。急激な資金流入とともに投資先は時価総額の大きい国内大型株や海外株式に広がり、それとともにかつてのような爆発的な上昇力はみられなくなった。こうしたファンドは資金の出入りが落ち着いてから、運用の中身などを確認したうえで購入するかどうかを判断してほしい。

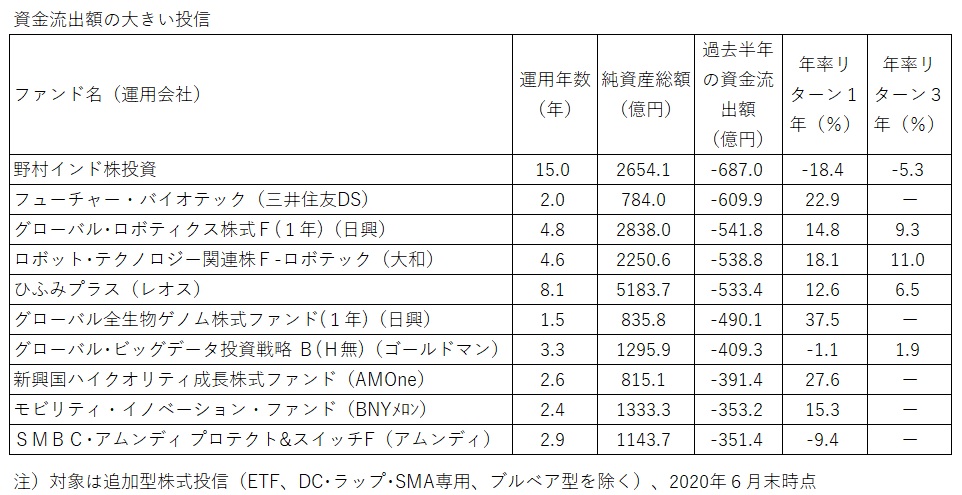

資金流出入が激しいファンドの代表例ともいえるテーマ型投信も、長期運用では敬遠した方が無難だ(タイプ6)。表は年初から6カ月間の資金流出額ランキングで、上位にはバイオ、ロボット、ゲノム、ビッグデータといった旬の市場テーマに基づいて設定したファンドが並んでいる。

(図)

(図)

テーマ型投信は当初、販売会社が営業に力を入れて残高が急増するが、いったん人気がかげると急速に資金流出してしまうパターンが多い。購入する側も長期保有を前提にしている投資家は少ないようで、ある程度値上がりすると売却してしまう傾向がある。表に出てきた投信には運用成績がよいものも多いが、基準価額が上がれば利益確保の売りが膨らんでしまう。

このほか、運用期間があまり短いとそのファンドの強みや弱みなどの特徴を評価できないので候補外になる(タイプ7)。少なくとも3年、できれば5年程度の運用実績がないファンドは、監視対象にとどめておいた方がいい。また、実績がある投信でも運用担当者が交代してしまったら、運用成績がどのように変わるかしばらく観察するべきだ。ただ、ファンドマネジャーの情報はそれなりに重要であるにもかかわらず、残念ながら日本では関連情報を開示している運用会社が少ない。

最後に、金融機関の窓口で強く勧められたファンドにも慎重に臨んだ方がよいだろう(タイプ8)。強く推すには販売手数料が高いとか、金融機関の本部が強力に拡販しているとか、投資家のためというより金融機関の都合で勧めている場合があるからだ。もちろん、購入する本人が長期投資に値するいいファンドだと確信できれば問題はない。

次回からは何回かに分けて、今度は長期投資に適した投信を実際に選んでいきたい。(QUICK Money World=北澤千秋)

●おことわり:来週24日は祝日のため休載し、次回は31日に掲載予定となります。

スコアから探す

スコアから探す