7年ぶりに復活した大人気の連続ドラマ「半沢直樹」の1シーン。銀行の役員会議に数名の女性の姿があった。フィクションといえども、男性がずらりと並んでいた第1シーズンと比べると時代の流れを感じる一幕だ。

今、リアルな世界では女性役員の積極登用が急ピッチで進む。大和総研の吉川英徳主任コンサルタントは「2018年にコーポレートガバナンス・コードが改訂されて女性の活躍推進に弾みがついた。ESGの評価項目として、投資家の注目度も高くなった」と話す。

投資家が企業に対し女性活用を求める動きは今後も続く見通しで、企業側も女性の役員や管理職の登用を進めていくだろう。今回の「Go To ESG」では投資尺度としての「女性」を考えたい。女性に関連した投資信託を運用する投資のプロに、女性をキーワードにした投資戦略を聞いてみた。

■社会構造の変化を捉える

大和アセットマネジメント 椎名諒氏

(「女性活躍応援ファンド(愛称:椿)」ファンドマネージャー)

一般的なESG投資では女性活躍を推進する企業に着目することは多い。我々は「女性活躍」を社会構造の変化と捉え、投資先を決めている。それには4つの切り口がある。①女性の活躍を推進②女性の社会進出を支援③女性向けや女性に人気の商品・サービスを提供④女性の所得増加で恩恵を受ける、といった企業だ。

①の女性の活躍は、ESG投資の拡大で資金が集まりやすい分野だ。女性管理職の比率が高い企業は人事評価が公平で男女ともに仕事に対するモチベーションが上がりやすい。育児休暇など制度の充実は離職率の低下につながると考える。つまり、女性が活躍しやすい環境が整う企業は、男性も含めて優秀な人材を確保でき、収益性が向上して業績も良くなるとみている。

③に着目するのは、女性の視点を生かしたマーケティング力のある企業が業績を伸ばすと考えるためだ。新しいトレンドに敏感で家庭消費の決定権を握ることも多い女性のニーズを的確に捉える必要がある。日本の女性は商品を見る目が厳しいと言われ、日本で人気がでれば海外での需要も見込める。

■時短商品や保育所関連も投資対象

明治安田アセットマネジメント 伊藤恵里氏

(「明治安田女性活躍推進ファンド」ファンドマネージャー)

投資先の選定過程で、「女性の登用」と「ワークライフバランス」での方針と実績を考慮している。女性登用は企業がもともと掲げた目標を達成できているか、ワークライフバランスでは制度の充実だけでなく、実際の残業時間や勤続年数の男女差などを確認する。

実際に企業に訪問してダイバーシティ担当者などに話を聞く際は、女性が働きやすい体制作りを始めたきっかけを聞く。競争力向上のために積極的に取り組んでいるのか、政府に言われたからやっているのか、本気度をチェックしている。取り組みの持続性についても成果を聞いて確かめる。

女性の社会進出を後押しする製品や仕組みを提供する企業にも注目する。家事の負担軽減につながる時短商品や保育所運営などだ。

女性役員がいない企業より、いる企業の方がより多様性があると考え、中長期ではプラスになるとみている。優秀な社員がマネジメント能力があるとは限らないので、マネジメントの研修制度などにも注視する必要がある。

☝運用成績チェック

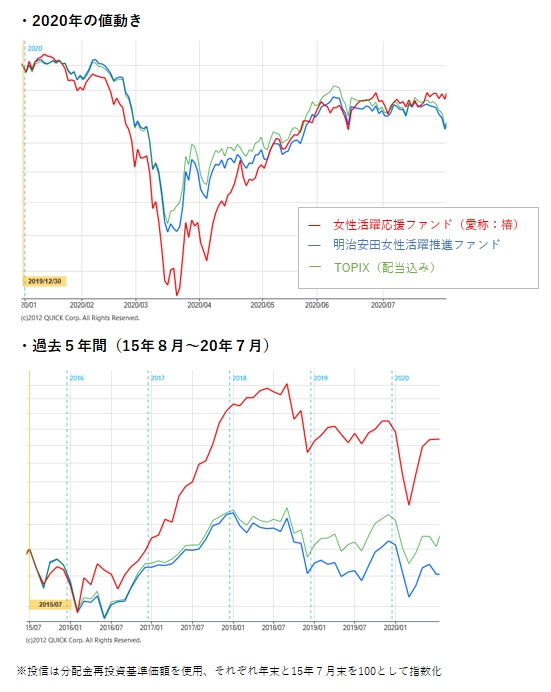

この2つのファンドは女性活躍に関連した国内の公募投信では純資産の規模が大きい。運用成績を確認すると投資戦略によって差が出ていた。「椿」は中小型株に多く投資し、過去5年の値動きはTOPIX(東証株価指数)を大幅に上回った。「明治安田女性活躍推進ファンド」は大企業を中心に組み入れており、TOPIXと似た動きだった。

大和アセットの椎名氏は「政策の効果もあり、女性の就業率は大きく上昇している。今後は女性の正社員比率や管理職・役員比率の向上にも波及していくはずだ。女性の所得向上による消費押し上げも期待できるため、女性活躍は息の長い成長テーマになる」と予測する。明治安田アセットの伊藤氏は「人事制度などの潜在力を評価するため、長い目で投資成果を見ることが大切だ」と話していた。

<金融用語>

コーポレートガバナンス・コードとは

2013年に日本政府が閣議決定した「日本再興戦略(Japan is Back)」及び2014年の改定版で、成長戦略として掲げた3つのアクションプランの一つ「日本産業再興プラン」の具体的施策である「コーポレートガバナンス(企業統治)」の強化を官民挙げて実行する上での規範。「コード」は規則を意味するが、細則の規定集ではなく原則を示したもの。2015年6月から適用されている。 本コードは大きく5つの基本原則で構成され、(1)株主の権利・平等性の確保、(2)株主以外のステークホルダーとの適切な協働、(3)適切な情報開示と透明性の確保、(4)取締役会等の責務、(5)株主の対話、に関する指針が示されている。 「日本版スチュワードシップ・コード」が機関投資家や投資信託の運用会社、年金基金などの責任原則であるのに対し、本コードは上場企業に適用される。両コードともに法的拘束力は無いが、「コンプライ・オア・エクスプレイン(Comply or Explain)」の精神の下、原則を実施するか、さもなければ実施しない理由を説明するか求めている。 本コードの策定を受け、東京証券取引所は上場制度を一部見直し、同様に2015年6月から制度改正が適用となっている。従来からあるコーポレートガバナンス報告書に本コードの実施に関する情報開示を義務付け、実施しない場合はその理由の明記が必要。政策保有株(持ち合い株)に関する方針や取締役会に関する開示などが中心であり、会社の持続的成長・中長期的企業価値向上に寄与する独立社外取締役を2名以上選任することも新たな上場制度に盛り込まれた。 2018年6月には初の改訂版を公表。政策保有株削減の促進、経営トップの選任・解任手続きの透明性、女性や外国人の登用による取締役会の多様化を求めた。

")

スコアから探す

スコアから探す