第3部 投信選びのツボ ⑨ 続・アクティブ型か、インデックス型か

アクティブ型とインデックス型の投資信託にはそれぞれ得手・不得手な分野があって、一概にどちらが優れているとはいえない。さらにそれぞれ長所と短所もある。両者の特徴を把握したうえで、各自の運用スタイルや運用期間に合わせて上手に使い分けたい。

■対照的な先進国株型とREIT型

前回は日本株で運用する投信について、インデックス型とアクティブ型のリターンを比較分析した。その結果、中小型株に投資するアクティブ型の運用成績が突出していたこと、インデックス型では指数間で大きなリターンの差があること、そして中長期でもインデックス型を上回るリターンを上げ続けるファンドが存在することがわかった。

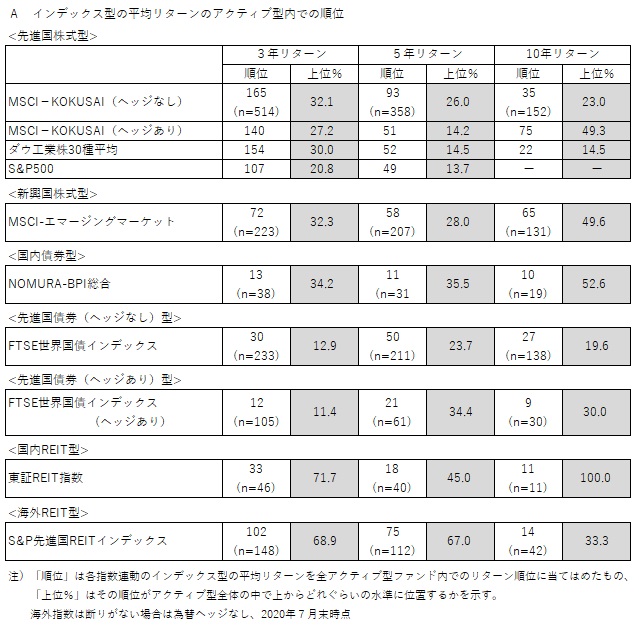

では、日本株以外の他の分類はどうだろうか。前回と同様に、主要な指数に連動するインデックス型の平均リターンを算出し、それぞれの分類ごとに、その平均がすべてのアクティブ型ファンドの中でどんな順位になるかを調べてみた。

結果は表Aの通りで、期間によるばらつきはあるものの、先進国株式(グローバル型を含む)や先進国債券(同)で運用するインデックス型は、総じて高順位だった。先進国市場は日本の中小型株市場などと違って洗練度が高く、アクティブ型の運用担当者が銘柄選別などで手腕を発揮しにくいのかもしれない。あるいは指数そのものが優れている可能性もある。ダウ工業株30種平均やS&P500種株価指数などは、ファンドマネジャーにとって手強い競争相手だ。

ただ、先進国株式で運用するアクティブ型には、10年リターン(年率)でダウ平均を上回るファンドが21本、MSCI-KOKUSIAを上回るファンドが74本(全体は152本)あるなど、長期でインデックス型を超えるものもしっかりあった。「米国NASDAQオープンB」「A・バーンスタイン米国成長株投信B」「GSテクノロジー株式ファンドB」といった有名どころの米国株ファンドは10年リターンがダウ平均連動を5%超上回っていたし、グローバル株ファンドの「大和住銀DC海外株式アクティブファンド」と代表的な先進国株指数であるMSCI-KOKUSAI連動とのリターン差は3%超だった。

これはどの分類でも同じだが、「アクティブ型の成績は長期では必ずインデックス型に劣る」という固定観念にとらわれていると、長期で優れたパフォーマンスを上げている投信に投資する機会をみすみす逃してしまう。できるだけファンド選択の幅は広い方が、資産運用で成果を上げられる可能性は高まると思う。

先進国の株式・債券とは対照的に、インデックス型の成績が全般的に振るわなかったのが国内外のREIT(上場不動産投信)型だ。株式に比べてREIT市場は非効率性が強いのか、指数に何がしかの問題があるのかわからないが、指数連動のREIT型ファンドが「市場平均並みのリターンを上げている」といわれても何か釈然としない。REIT型については少々手間がかかっても、実績のあるアクティブ型を選んだ方がよいだろう。

■インデックス型か、好成績のアクティブ型か

インデックス型の平均リターンを成績順に並べたアクティブ型ファンドの中に当てはめてみると、期間が5年のケースでは、多くの分類で上位30%内に位置していた。一方で、どんな分類でも個別にみると、長期でインデックス型を超えるリターンを上げ続けるアクティブ型がそれなりの数あった。では、それら好成績のアクティブ型とインデックス型とでは、何を判断基準にどちらを選べばいいのだろうか。それは人それぞれで、資産運用に費やせる時間、運用の期間、投資する資産、リスク許容度などによって違ってくる。

最初に、明らかにインデックス型を選んだ方がいいケースを考えてみよう。真っ先に思い浮かぶのは、「わかりやすくて選びやすい」というインデックス型の特色を生かせるときだ。例えば仕事が多忙でファンド選びに多くの時間が割けない人や、初めて資産形成に取り組む人などにはインデックス型が向いている。どの指数に連動する投信を買うかを決めれば、あとは信託報酬が最も安いファンドを選ぶだけで事足りる。

20年、30年という超長期で同一のファンドを持ち続けるときも、インデックス型を選ぶ方が無難だと思う。アクティブ型の場合、20年、30年の間にはファンドマネジャーの交代など、運用力を左右しかねないイベントが発生する可能性があるからだ。海外などではそうした人的リスクを回避するため、チーム運用に移行するファンドが少なくないようだが、それでも一定の運用力を数十年にわたって維持するのは、簡単なことではないだろう。

アクティブ型の場合はたとえ実績のあるファンドでも、保有期間中に運用がこれまでと変わらず順調か、ファンドマネジャーは代わっていないかなど、定期的な点検が求められる。さらに保有期間が長くなるほど高い保有コスト(信託報酬)がリターンの重荷になる。手間とコストはインデックス型の方がかからない。

できるだけ広く、多くの国・地域や企業に分散投資したいというときもインデックス型が向いている。例えば、先進国株指数(日本を除く)のMSCI-KOKUSAIは22カ国・約1300の銘柄を組み入れている。指数プロバイダーに銘柄入れ替えなどの判断を任せきりだからこそ可能な銘柄数で、アクティブ型ではとても管理できそうにない。今は1本で新興国を含む全世界の株式市場に投資できるインデックス型も珍しくない。

■上手な使い分けこそ肝心

これに対してアクティブ型を選んだ方がよいのはどんなときだろう。最も多そうなのは、投資家が高いリターンの獲得を優先するときだ。特に運用期間が10年にも満たないような比較的短いときは、実績のあるファンドを選んだ方が成果を得られる確率が高まると思う。好き嫌いを別とすれば、インデックス型を含めてあえて運用成績が劣るファンドを選ぶ理由はない。

次に、投資する資産によって、明らかに好成績のアクティブ型を選んだ方が有利になるケースだ。前回指摘した日本の中小型株ファンドや、今回確認した国内外のREIT型ファンドが代表例で、それらの分類では競争力のあるインデックス型が見当たらない。同様に、銘柄選びの目利き力が求められそうな特定新興国の株式・債券、米国ハイイールド債などでも、好成績のアクティブ型とインデックス型とでリターンの格差が大きかった。

リスクの抑制を優先したいときも、アクティブ型が有力な選択肢になる。なぜなら、インデックス連動の運用は市場平均並みのリターンとともに、市場並みの水準のリスクも受け入れることになるからだ。例えば、損失許容度の低い人やシニア世代が日経平均株価や米ダウ平均に連動するインデックス型を保有するのは、リスクの抱え込みすぎになりはしないか。そんなときには面倒だが、低リスクのアクティブ型を探した方がいい。

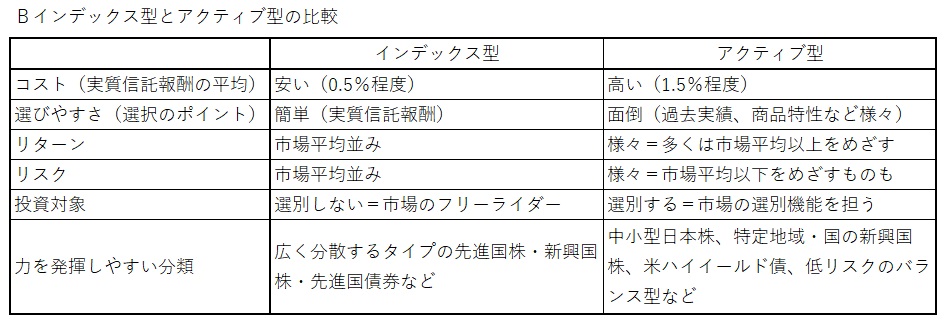

インデックス型とアクティブ型を巡る論点は他にもいろいろあるが、論じるとキリがないので両者の特徴を比較して一覧にしてみた(表B)。

投資家の側からみれば両者は対立する商品ではないし、データをみる限りどちらかが一方的に優れているというわけでもない。肝心なのは上手な使い分けだ。双方の特色を理解したうえで、各人の資産運用の目的やスタイル、価値観などに合わせてふさわしいファンドを選んでほしい。(QUICK Money World=北澤千秋)

スコアから探す

スコアから探す