安倍晋三首相の突然の辞意表明で、8月28日に日経平均株価は一時600円超下落した。10年債利回りも0.055%と、7月以降の国債大増発で需給不安が高まった7月2日の最高利回りに並ぶ場面があった。海外勢を中心に、黒田日銀総裁の辞任観測などアベノミクス(大胆な金融緩和策と財政政策)の継続に対する不透明感が強まったとされる。一方、8月25~27日を調査期間とする8月のQUICK月次調査<債券>によると、国内市場参加者(回答者)にとっては、ある程度想定内の出来事だったことがわかる。

■金融政策の見直しに特別な思惑も

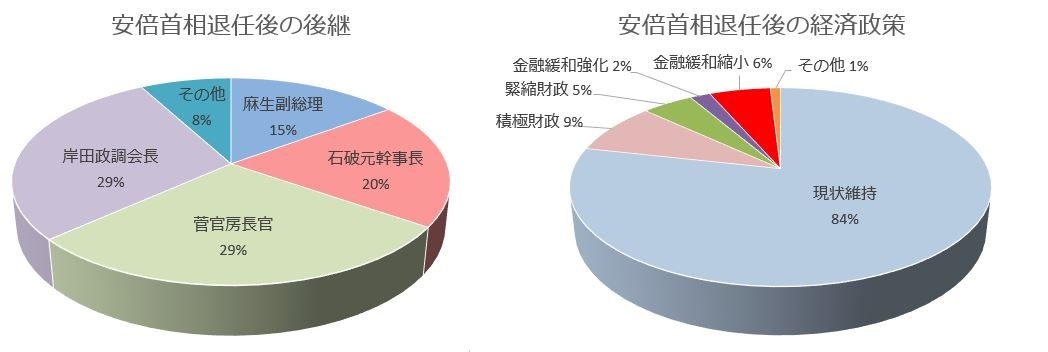

同調査での「安倍首相退任後の後継」という質問では、菅義偉官房長官と岸田文雄政調会長が軸と予想されている(いずれも29%、図表1-1、左グラフ)。「安倍首相退任後の経済政策」という質問でも、現状維持が84%と圧倒的な多数派だ(同1-1、右グラフ)。少数派の回答の中の積極財政(9%)>緊縮財政(5%)は、菅官房長官が岸田政調会長をリードするということを示しているかのようだ。他方、コロナ禍の緊急事態にもかかわらず金融緩和強化(2%)<金融緩和縮小(6%)となっていることは、黒田日銀総裁辞任あるいは金融政策の見直しなどに対して特別な思惑が生じる余地があったと想像できよう。

■「長期金利」をゼロ%程度へ

同調査の特記事項は、9月末の新発10年国債の予想利回りが0.024%と 2018年12月調査以来の高水準となったことだ(図表1-2、水色線)。7月以降の国債大増発への需給不安を反映した6月調査以降、10年債の予想利回りはプラスに浮上し(同、紫線)、7月調査(同、赤線)、8月調査と徐々に水準を切り上げた。日銀が1日に公表した「債券市場サーベイ<2020年8月調査>」でも9月末の予想利回りは0.01%、22年度末は0.10%と、日銀が誘導目標とする「長期金利(10年物国債利回り)ゼロ%程度」から上振れている。このような予想金利の上方シフトが国債増発を背景とした需給要因によるものであるならば、日銀は機械的に国債買い入れを増やすことで金利を押し下げることが可能だ。現行の金融緩和の枠組みを維持するために、早晩、日銀は国債買い入れの増額などで「長期金利(10年物国債利回り)」をゼロ%程度へと押し下げることになろう。

長期金利の先行き見通しの切り上がりを反映して、超長期金利の先行き見通しも上昇した(図表1-3)。こうなると、20年債利回りの「0.40%」は心理的な壁でも押し目買いのターゲットでもない。30年、40年債など、より長い年限の利回り水準についても当てはまりそうだ。

一方、QUICK月次調査<債券>のデータをもとに作成した「Composite Index」は、強気と弱気の境目である50を挟んで上下に振幅している(図表1-4、青線)。7月以降の国債大増発への需給不安から50を割り込んだ弱気の6月調査から、全ての増発年限の入札通過で7月調査では50超え(強気)に転じ、8月調査では再び50割れ(弱気)と、まるで猫の目のようだ。押し目買い、吹き値売りのレンジトレードが有効な地合いだ。10年債の利回りがプラスであるうちは、担保需要の買いも20年債から10年債へと流れてしまい、往来相場が続きそうだ。

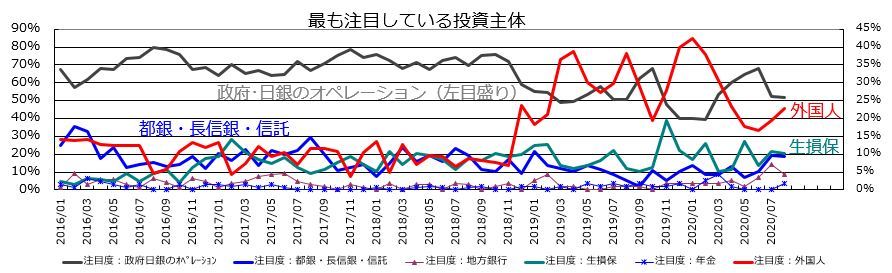

■「海外金利」と「外国人」

8月のQUICK月次調査<債券> における「最も注目している債券価格変動要因」という設問では「海外金利」が大きく上昇した(図表1-5、赤線)。「最も注目している投資主体」という設問でも「外国人」の上昇が顕著だ(図表1-6、赤線)。これまで日銀は海外金利に連動した円金利の振幅について、「市場機能を重視する」として容認する姿勢を通してきた。「海外金利」と「外国人」の動向をにらみながらの逆張りトレードが多くなりそうだ。

(QUICK Market Eyes 丹下智博)

")

スコアから探す

スコアから探す