第3部 投信選びのツボ ⑫ テーマ型投信、やっぱりお勧めできない3つの理由

株式市場の旬の話題や材料を手掛かりに銘柄を選別する「テーマ型」の投資信託が相も変わらず売れている。設定したテーマ次第で大きなリターンをもたらす可能性はあるが、当たり外れが大きいうえに、ファンドの売り手も買い手も短期志向が強く、多くの場合は長期の資産運用にはそぐわない。

■なぜテーマ型は売れるのか

今年の夏はテーマ型投信がよく売れた。8月の資金流出入額をみると、「野村ブラックロック循環経済関連株投信」(愛称=ザ・サーキュレーター)がシリーズ2本(Aコース、Bコース)で900億円、「デジタル・トランスフォーメーション株式ファンド(ゼロ・コンタクト)」が694億円、そして「グローバルESGハイクオリティ成長株式ファンド(未来の世界・ESG)」が834億円の純流入だった。中でも7月に運用を始めた「未来の世界・ESG」は当初設定額が3830億円と過去2番目の大きさを記録。その後も売れ行き好調で、9月末時点で純資産残高は6000億円に達した。

なぜテーマ型投信に資金が集まるのだろうか。ひとつの理由は、簡単にもうかりそうなイメージがあるからかもしれない。設定したテーマと相場の流れがうまくかみ合っていれば、短期間で大きな利益を獲得できる可能性がある。

今年はグロース系のテクノロジー関連株がコロナ・ショック後の戻り相場をけん引したため、テクノロジーを中心としたテーマ型ファンドの運用成績は絶好調だ。一般的な投信を対象に8月末時点での過去6カ月のリターンをランキングしてみると、上位30本のうち過半の17本が「フィンテック」「AI」「ブロックチェーン」「ゲノム」「eコマース」「ゲーム&eスポーツ」などといったテーマ型だった。

言うまでもなく、よく売れる理由としてそれ以上に大きいのは販売会社の営業努力だ。知名度も実績もない投信に100億円単位の資金が自然体で集まるわけがない。テーマ型といえば、かつては金融機関が手数料を稼ぐため、短期間で顧客に乗り換えを促す回転売買の道具として盛んに使われていた。今は金融庁の目が厳しく、短期の乗り換え営業は影を潜めているもようだが、販売会社にとってセールストークを組み立てるのが簡単なテーマ型は、今も「売りやすい投信」であることに変わりはない。

今年後半にテーマ型ファンドがよく売れた背景には、春先からのコロナ・ショックで投信販売が落ち込んだ分を取り返そうという販売会社の営業方針があった、との見方がある。

■外れテーマ

売れる理由は何であれ、中長期でしっかりリターンを上げるファンドなら、テーマ型であろうがなかろうが構わない。実際に「GSテクノロジー株式ファンド」(Aコース、Bコース)や「野村クラウドC&スマートG関連株投信」(Aコース、Bコース)、「グローバルヘルスケア&バイオオープン」(Aコース、Bコース)のように、テーマ型としてスタートしながら安定した運用実績を残しているファンドも少なからずある。

そうした実績のあるファンドは別として、普通の人はたとえ関心があったとしてもテーマ型投信にはうかつに手を出さない方が賢明だと思う。そう考える理由は主に3つある。

まず、株式市場で話題のテーマは流行りすたりが激しく、その時々に運用会社が取り上げたテーマの中で何が息長く物色対象となるかは予想できない。そして実際にテーマは当たり外れが大きい。

例えば7~8年前にはシェールオイルやシェールガスが世界のエネルギー供給の枠組みを大きく変えると話題になって、しきりに関連銘柄がもてはやされた。しかし今では世界的に原油はだぶつき気味で、短期間に急成長したシェール関連企業も多くは失速してしまった。当然、シェール関連ファンドの運用成績もここ数年はさえない。天然資源やレアメタルも同様だし、かつて流行ったインフラは総崩れ。足元では新型コロナウイルスの感染拡大でインバウンド、旅行、リゾート関連のテーマ型投信が打撃を受けている。

今のところAIやバイオ、ロボット関連などの運用成績はグロース株優位の相場に乗って好調だが、この相場の流れがいつまで追い風になるかはわからない。

■売り手に都合のいいファンド

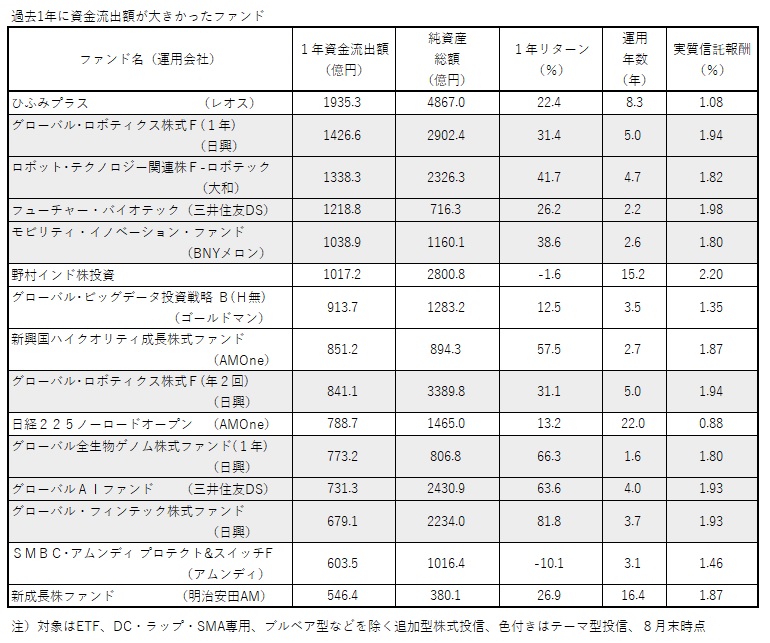

次の理由は、多くのテーマ型ファンドは資金の出入りが激しく、運用の安定性を損ねる懸念が強いことだ。8月時点で過去1年の資金流出額が大きいファンドをみると、上位10本中6本がロボット、バイオ、自動車、AIなどのテーマ型で、うち4本は流出額が1000億円を超えていた。

いずれのファンドも過去1年の運用成績は好調だったので、資金の流出は相場上昇に伴う利益確定のための解約が中心だったと思われる。テーマ型が短期間に残高を膨らませるのは販売会社の営業努力と先ほど述べたが、購入者も基準価額が2割、3割上がればさっさと売り抜けようという短期の売買に手慣れた投資家が中心のようだ。

数カ月で数百億円を集めて数カ月で数百億円が流出していく状況で、果たして安定した運用ができるのだろうか。長期の運用を考えているなら、テーマ型は少なくとも資金の出入りが落ち着くまでは手を出すのは控えた方がいい。

三つめの理由はコストだ。テーマ型には実質信託報酬が2%台とかなり高めのファンドが少なくないし、インデックス型を除いた平均は1.7%台で、アクティブ型全体の平均(約1.5%)を上回っている。高いリターンを上げ続けるファンドなら信託報酬が平均を上回っていても文句をつける筋合いではないが、長期運用ではコストが確実に運用成績の足を引っ張る面は否定できない。

ちなみに販売手数料の上限も3.3%以上が大半で、販売会社にとっては利幅が大きい商品だ。

販売する側にとっては説明が容易で売りやすく、コストは高めで利益率が高く、購入者は短期志向の投資経験者が中心。テーマが当たれば大きく儲けられるかもしれないが、外れも多い――。ざっくりまとめれば、これがテーマ型投信のイメージだ。販売会社にとっては都合のよいファンドだが、本当に投資家のためと思って設定しているのか疑問が残る。

やはり長期の資産形成層や投資の初心者は、テーマ型には安易に手を出すべきではない。

第3部の「投信選びのツボ」は今回で終了し、次回からは資産形成層に広がりつつある積み立て投資の活用法を考えていきたい。(QUICK Money World=北澤千秋)

スコアから探す

スコアから探す