9月29日に開かれた米大統領選のテレビ討論会の後、0.6%台で推移していた米10年国債の利回りは0.8%台へと上昇した。この討論会を契機に各種世論調査ではジョー・バイデン前副大統領のリードが広がり、同氏の「大きな政府」的な政策を債券市場が織り込んだからだろう。米国の長期金利がやや上昇したにも関わらず、為替市場は円高・ドル安ぎみに推移している。

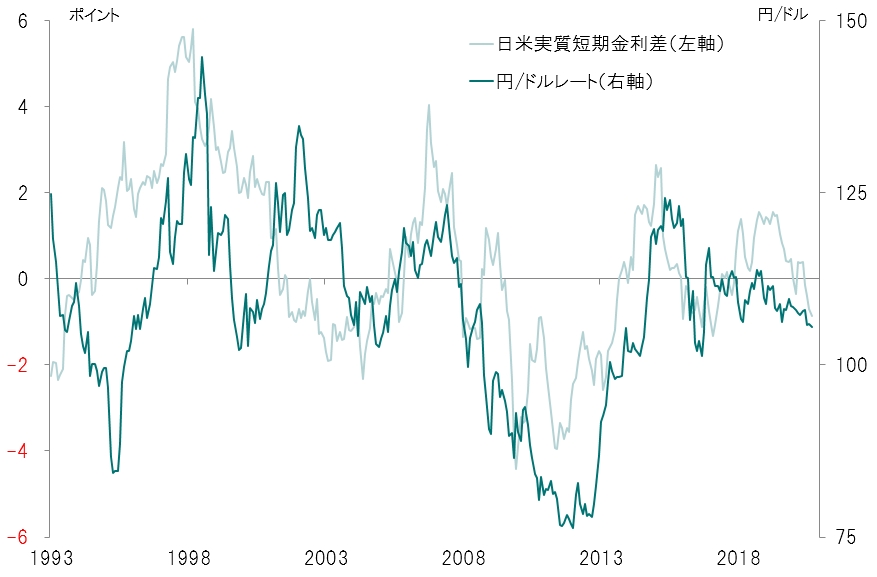

円高・ドル安に動く最大の理由は、実質金利差ではないか。円・ドル相場は、名目金利ではなく、名目金利から物価上昇率を引いた実質金利に大きく影響されてきた(図表)。米国ではインフレ連動債と10年国債の利回りの差から算出される期待インフレ率が、今年3月に0.7%台まで低下したものの、足下は1.7%台に上昇している。

日米の実質金利差拡大

FRB(米連邦準備委員会)はゼロ金利政策を続ける見込みであり、米国の実質短期金利は大幅なマイナスだ。一方、日本の消費者物価上昇率は2021年も1%を下回る見込みで、日米の実質短期金利差はマイナス1%程度に拡大している。日本の方が実質金利が高くなった結果、為替市場は円高・ドル安方向へ傾きやすくなっているのだろう。

図: 日米実質短期金利差と円/ドルレート

期間:1993年~2020年9月

出所:米国労働省、総務省、各種データベースよりピクテ投信投資顧問が作成

円高になれば、日本経済にデフレ圧力が掛かる。日銀は長短金利の誘導目標をゼロ%で据え置くだろうが、実質金利のマイナス幅は大きく広がらない可能性が高い。ドル安は米国経済にとって輸入物価を押し上げるため、インフレ的要因だ。そうなれば、両国の金融政策に変化がなくても、日本の実質金利が米国を上回る状況が続き、中期的に円高・ドル安局面となる。リーマン・ショックから2012年にかけて、まさにこうしたメカニズムが働き、円相場は一時、1ドル=70円台を記録した。

米国はドル安でインフレ狙う

新型コロナ禍から経済を立て直すため、米国はデフレ回避を重視し、FRBはゼロ金利政策と量的緩和を継続するだろう。言い換えれば、それはドル安政策に他ならない。トランプ大統領が再選されても、バイデン前副大統領が大統領になっても、この点に変化はないと考えられる。新型コロナ対策で過去最大の財政赤字を計上するなか、長期的にはインフレ以外に米国経済をソフトランディングさせる手段が見当たらないからだ。

翻って日本の政府と日銀は何ができるのかと考えると、米国のドル安政策に対抗する有力な手段は持っていない。円高局面で米国の資産を割安な価格で買うなど、円高メリットを享受する。こうした懐の深さが必要な局面になりつつある。

ピクテ投信投資顧問 シニア・フェロー 市川 眞一

クレディ・スイス証券でチーフ・ストラテジストとして活躍し、小泉内閣で構造改革特区初代評価委員、民主党政権で事業仕分け評価者などを歴任。政治、政策、外交からみたマーケット分析に定評がある。2019年にピクテ投信投資顧問に移籍し情報提供会社のストラテジック・アソシエイツ・ジャパンを立ち上げ

")

スコアから探す

スコアから探す