【QUICK Market Eyes 池谷 信久】中国の経済回復や新型コロナウイルスワクチンの早期普及への期待感から銅を中心とした金属価格が堅調だ。11月30日のロンドン金属取引所(LME)で銅の3カ月先物は公式価格としては2013年3月中旬以来、約7年8カ月ぶりの高値を付けた。

商品価格の上昇とともに、米国のブレーク・イーブン・インフレ率(BEI、債券市場が織り込む期待インフレ率)も上昇している。SMBC日興証券の野地慎氏は足元の商品市況とBEIの動向を踏まえ、「FRBがQE(量的緩和)を強化すれば名目金利の低下が即ち実質金利の低下を促し、その結果、コモディティ市場の一段高が観測される公算が高い」と指摘する。その上で「実質金利低下→コモディティ市場上昇≒BEI上昇→実質金利低下」はループしやすいことから、「ドル実質金利低下を拠り所としたドル安と株高も極まってくる可能性も高い」とみている。

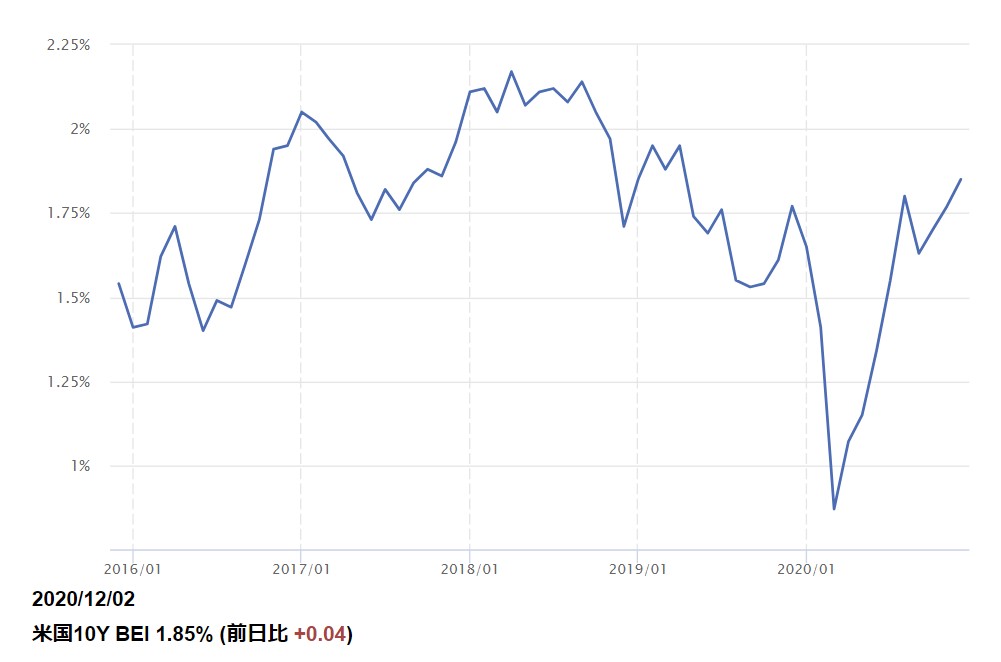

※ブレーク・イーブン・インフレ率(BEI)の推移

市場ではFRBによる「QE政策のフォワード・ガイダンス強化」を「債券買入強化」のように読み取り、足元の長期金利上昇をもってその可能性が高まったとする声も聞かれる。野地氏は「BEI主導の長期金利上昇の下で『債券買入強化』などが行われれば、上述のループを介していよいよ株式市場・コモディティ市場はバブル化に向かう公算が高い」と指摘する。一方で「市場を熟知したFRBがそのような『緩和強化』を行うとは想定し難いが」とも述べていた。

![]()

")

")

")

スコアから探す

スコアから探す