米国のダウ工業株30種平均が一時、3万ドル台を記録し、日経平均株価も29年ぶりに2万6000円台を回復した。日米の株式市場では、成長株への投資を続けるべきか、それとも出遅れのバリュー株への乗り換えを進めるべきか、非常に悩ましいところではないか。結論を最初に言えば、成長株への投資を継続すべきだ。理由は、景気と金融政策にほかならない。

米国経済は、新型コロナのワクチンに対する期待が高まる一方で、雇用の調整局面が長期化する可能性が強まっている。新型コロナ禍を契機とした経済構造の変化により、例えば小売り、外食、運輸業など、これまで大量の人員を必要としてきたサービス産業から、人材の移動が避けられない。米国の失業率は4月の新型コロナ最悪期における14.7%から急低下してきたが、その先については一段の雇用改善に時間を要する可能性が強く、景気の足取りは軽やかとは行かないだろう。

FRBは量的緩和を強化

こうした経済環境のもとFRB(米連邦準備理事会)は金融緩和を継続し、状況次第で量的緩和を強化する見込みだ。つまり、ゼロ金利で大量にマネーが供給された状況が続く。金融緩和の長期化は日銀やECB(欧州中央銀行)も同様だろう。

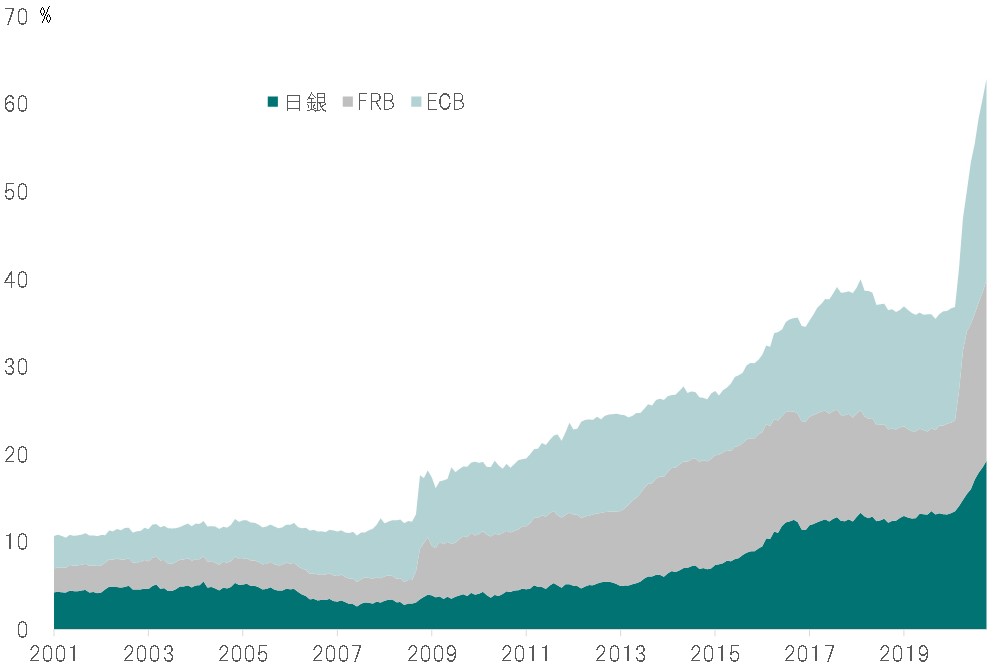

リーマンショックの前、日銀、FRB、ECBの資産残高合計をこの3カ国・地域の名目GDPで割った比率は10%程度だった。しかし、リーマンショックを契機に上昇を開始、新型コロナ禍では60%を超える水準に達している。それだけ経済の実態に対して有り余るマネーが供給されているわけだ。米国では、名目短期金利がゼロ、物価上昇率を差し引いた実質ベースではマイナス金利の状況下、マネーの一部は一極集中的に特定の資産に向かいやすい。金利がない世界ではリスク許容度が大きくなるため、バリュエーションの割高感は平時と比べ問題視されない。結果として、成長株が選択されるのではないか。

図表:日銀、FRB、ECBの資産規模対GDP比率

期間:2001年~2020年10月

出所:各種データベースよりピクテ投信投資顧問が作成

バリュー株本格上昇はまだ先

バリュー株が市場をアウトパフォームするのは、景気が本格的な拡大局面に向かう段階であり、金利上昇の初期となる傾向がある。確かに新型コロナで落ち込んだ経済はリバウンドした。しかし、金利の上昇を伴うほど力強くはない。従って、バリュー株の本格上昇はまだ先だろう。

ただ、成長株のなかで、主役が交代する可能性はある。従来は社会のリモート化を反映してIT関係に集中していたが、やや買い疲れ感も見られる。米国においてジョー・バイデン氏が次期大統領に就任することを考えれば、地球温暖化対策の関連株が次の市場の主役になりそうだ。

※政治や政策、外交に詳しいストラテジストの市川眞一氏が独自の視点でマーケットを分析する連載を始めます。原則、毎週金曜日に公開します。

ピクテ投信投資顧問シニア・フェロー 市川 眞一

クレディ・スイス証券でチーフ・ストラテジストとして活躍し、小泉内閣で構造改革特区初代評価委員、民主党政権で事業仕分け評価者などを歴任。政治、政策、外交からみたマーケット分析に定評がある。2019年にピクテ投信投資顧問に移籍し情報提供会社のストラテジック・アソシエイツ・ジャパンを立ち上げ

")

スコアから探す

スコアから探す