(この記事は2020年12月17日に公開したものを再構成しました)

【QUICK Money World 辰巳 華世】株式投資をする際、投資家にとって株価の割高・割安は気になるところですが、実はもっと注目すべき本質的なポイントがあります。それは、そもそもこの会社はいったいどれくらいの稼ぐ力があるのだろうかという点です。業績が良くなければ株価は上がりません。自分が投資した資金がどれくらいの利益を生み出しているか・・・それを示す財務分析の指標「ROE」を紹介します。

ROEのポイント

|

■ROEとは

ROEとは、「Return on Equity」の略語で、日本語では自己資本利益率といいます。ROEは、株主が投資した資金に対してどれだけの利益が生み出されたのかを示す財務分析の指標の一つです。企業がどれくらい効率よくお金を稼いでいるかが分かります。

【ROEの計算式】 当期純利益÷自己資本×100 (単位%)

計算式に出てくる「当期純利益」は、企業の最終利益であり損益計算書に出てくる値です。では、「自己資本」とは何でしょうか?確認しましょう。

企業がビジネスをしていく上ではお金が必要です。企業が調達する資金は、大きく分けて2つに分類できます。外部に返済する必要があるお金と返済の必要がないお金です。外部に返済する必要がないお金とは、株主から投資を受けた資金や、企業活動から出た利益のことです。これらは会計用語で「自己資本」と呼ばれています。ROEはこの自己資本を使って計算します。

具体的には自己資本とは貸借対照表(B/S)の「資本金」、「資本剰余金」、「利益剰余金」になります。つまり純資産です。ちなみに、外部に返済する必要がある資金は、銀行からの借入金や社債などを指し、会計用語で「他人資本」と呼ばれています。B/Sでは、負債の部に計上されています。

■ROEで分かること

ROEは、自己資本に対してどれだけの利益が生み出されたかを示す財務分析の指標です。一般的にROEが高い企業は、株主にとって「自分が投資したお金を使って効率よく稼いでくれる会社」といえます。企業側から見れば、ROEが高いことは投資家からの信頼を得て「より多くのお金を投資してもらえる」ことにつながります。一方、ROEが低い企業は、株主にとって「経営効率が悪い会社」といえます。

具体的な数字を入れて考えてみましょう。

【事例】

A社は当期純利益 2億円 自己資本 10億円

A社のROE=2億円÷10億円×100=20%

B社は当期純利益 2億円 自己資本 40億円

B社のROE=2億円÷40億円×100=5%

A社(ROE20%)とB社(ROE5%)を比べると、A社の方がROEが高く、株主から集めたお金で効率よく利益を出しているといえます。A社側から見れば、これからもより多くのお金を投資してもらえる可能性が高いといえます。

ROEの目安は一般的に10〜20%であれば優良企業といわれています。投資という視点では、ROEが8%以上あれば投資する価値があると見る投資家が多いです。しかし、業種によっても水準が異なるのでこれはあくまで一つの目安になります。

また、ROEは当期純利益を基準に計算するので、大きなショックなどで業績が振れたりするとROEも変動しやすいです。そのため、足元のROEだけでなく長期間の推移や平均値を見るのも一つの方法です。

■ROEが高い企業事例(2024年7月時点)

下の表は、東証一部全銘柄のうちROEの高い銘柄ランキングです。ZOZO(3092)やレーザーテック(6920)などは直近だけでなく、10期実績の平均ROEも高い水準を維持していることが分かります。

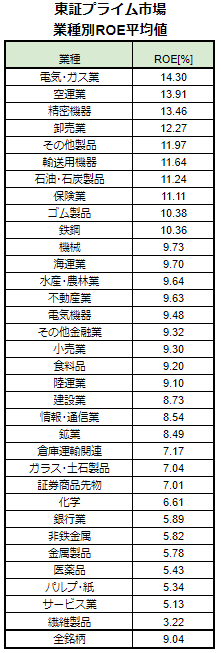

下の表は東証一部全銘柄のROEの業種別平均値です。ROEは業種によって平均値が異なります。例えば、大規模な設備投資が必要な産業は自己資本対比でみた利益が小さく、ROEが低くなる傾向があります。ROEを企業間で厳密に比べる際には同業他社と比較するのがよいでしょう。

■ROEは株式投資をする上で万能な指標か?

投資先として優良な企業かどうかを判断するうえでROEはとても役に立つ指標です。しかし、ROEにもいくつか欠点があります。

1つ目の欠点は、ROEは自己資本をベースに計算するので、借入金や社債など「他人資本」の大きさを考慮していない点です。

具体的な数字を入れて考えてみましょう。例えば当期純利益が同じ2社があります。

【事例】

A社=借金20億円、自己資本20億円 当期純利益10億円

A社ROE=10億円÷20億円×100=50%

B社=借金0、自己資本100億円 当期純利益10億円

B社ROE=10億円÷100億円×100=10%

A社は借入金20億円あり自己資本が小さい、B社は借入金がゼロで自己資本が大きい場合、A社のROEは50%、B社のROE10%になります。この様に手持ち資産に対する借金の比率が高いとROEが高くなり、ROEだけで比べるとA社50%の方が優良企業のように見えます。

しかし、実際は無借金経営のB社の方が経営が安定している可能性があります。ですからROEだけではなく、その企業の借金の状態も見ていく必要があります。借金などの他人資本は返済する期限があるうえ、利息も発生します。企業規模に対して適切な借入額なのかどうかや、借入が増え続けていないかなど推移をみていく必要があります。

こういった点を考慮する指標の一つに財務レバレッジがあります。財務レバレッジは総資産÷自己資本で計算します。自己資本の何倍の総資産があるかを表します。自己資本に対する他人資本が大きければ大きいほど、財務レバレッジの数値は高くなります。財務レバレッジが高いことは、他人資本が大きいことを意味しており、社債や借入金の返済や利息の支払い負担が大きく、会社経営が圧迫されている可能性があります。財務レバレッジが高い企業はROEも高くなるので、ROEが高い場合は財務レバレッジがどれくらいなのか意識することは大切です。そして、実際の借入金の状態などを細かくチェックすることが必要です。

2つ目の欠点は、ROEはテクニカルに数字を変えることができる点です。例えば、自社株買いをして自己資本を減らすことでROEは高くなります。ROEはその時点での企業の状態を示しており、ROEが高いからといって、必ずしも長期的な成長や健全性を示しているわけではないという点に注意が必要です。なので、ROEを見る場合は、1期だけでなく、長期的な推移や平均を見ることも大切です。

■ROEとROAとの違い

ROEと似た財務分析の指標でROAがあります。ROAは「Return on Assets」の略語で、日本語では総資産利益率といいます。ROAの計算式は、当期純利益÷総資産×100で、単位は%で表します。企業の全ての資産を使ってどれだけの利益を生み出したかを見る指標です。

ROEとROAともに経営の効率性を表す指標で、どちらも計算するのに当期純利益を使います。ROEとROAの違いは、ROEの分母は自己資本であるのに対しROAの分母は総資産を使います。ROEは自己資本でどのくらい稼いだかを見る指標なので、投資家にとって重要な指標といえます。一方、ROAは、自己資本と他人資本を含むすべての経営資源を使ってどのくらい稼いだかを見る指標なので企業経営をする時やM&A(合併・買収)をする時に大切な指標といわれています。ただ、企業分析は一つの財務分析の指標だけで判断するものではなく、さまざまな角度から会社を見る必要があるのでどちらの指標も大切な指標といえます。

■まとめ

ROEは、自己資本に対してどれだけの利益が生み出されたのかを示す財務分析の指標の一つです。ROEが高いほど企業が効率よくお金を稼いでいることを示し、投資家にとって魅力的な企業と言えるでしょう。とはいえROEも万能な指標ではないため、企業分析をするうえではROEだけではなく、さまざまな情報を入手し総合的に判断するようにしましょう。

スコアから探す

スコアから探す