2020年10月に実施し、好評を博したウェビナー<「北澤式」資産運用のツボ!~3つのミスマッチ・3つの禁じ手を解消するだけ~>の書き起こし版の後編を公開します。本ウェビナーでは、長期運用への迷いを減らすための様々なテクニックやノウハウが説明されていますので、是非、ご覧になってください。(動画のアーカイブはこちら、前編はこちら、登壇者の肩書やマーケットの状況等はイベント当時のものです)。

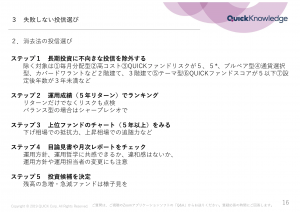

北澤千秋氏(以下、北澤):次は投信選びです。5千本以上ある中から自分に適したファンドを見つけるのは、とても大変。ただ、すごいものを見つけに行くのではなく、長期の資産運用には不向きなファンドを外していくという消去法で選んだ方が、実はファンド選びが早いと思います。

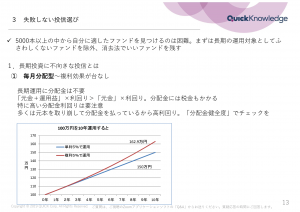

長期投資に不向きな投信とは何か。一つが毎月分配型です。毎月毎月、運用で利益が出ても、それを分配金として吐き出してしまうと、複利効果が損なわれてしまいます。例えば100万円を10年運用すると、複利だと163万円、単利だと150万円と、これだけで13万円の差が生まれます。

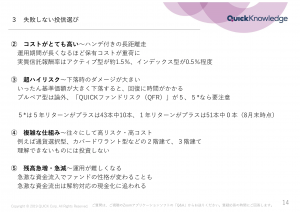

次がコストが高い投信。投信を買うと、実質信託報酬というコストがかかります。毎年毎年引かれていくものなので、運用期間が長くなるほど重荷になります。高い信託報酬のファンドは、ハンデを負って長距離を走っていうようなものです。実質信託報酬については、全アクティブ型の平均が1.5%、インデックス型は0.5%程度と、高低の目安として覚えてもらえればと思います。コストをすごく意識すべきなのはインデックス型です。インデックス型は同じ連動対象のファンドの運用成績が何で変わるかと言うと、信託報酬コストだけなんです。

それから超ハイリスク型。例えば100万円を運用し、5割下げ、50万円になりました。その後、50%上昇しても、75万円にしかならない。いったん大きなダメージを受けると、回復って結構大変です。時間かかってしまいます。ブルベア型を、長期投資の対象にするのは論外です。リスクを測る指標としてQUICKファンドリスクというものが日経電子版の投信ページでご覧になれるので、ご参照いただければと思います。一番高い「5」は要注意です。5年リターンや1年リターンがプラスのものがかなり少なくなっています。

通貨選択型やカバードワラント型のような、何をやっているのかよく分からないファンドも避けましょう。デリバティブを駆使してるような分かりにくいファンドは、リスクがあったり、仕組みが複雑な分だけコストが高かったりします。また、自分で理解できないものに投資しない方が後々納得もできると思います。

それから運用残高が急増・急減する投信。資金流入で残高が急に増えたり、急に資金が流出していくようなファンドは、運用が難しくなってしまいます。少し昔の話ですが、JPMザ・ジャパンという良いファンドがありました。2013年に大手証券が販売を開始すると、残高が一気に10倍、3000億円になりました。そうすると、このファンドは中小型株中心に運用してたのですが、そんなに多くの資金を投資する先が見つけにくくなってしまい、成績がガタガタになってしまいました。

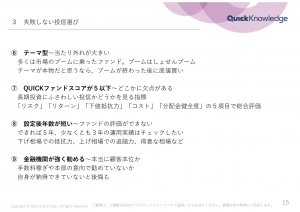

それからテーマ型投信です。当たり外れが大きいんですね。今だとロボットやfintechなどですが、長続きするかどうかは分からない。ブームはブームで終わることも多いです。例えば直近で言うと、リゾート関連ファンドやインバウンド関連ファンド。新型コロナウイルスの影響で、本当にボロボロになってしまいました。少し古い話だと、シェールガス関連ファンドというのもありました。これからはシェールガスの時代だ、などと言われていたんですが、ブームはもう終わってしまった感じです。

次は、QUICKファンドスコアが5以下のもの。これも日経電子版で確認できます。長期投資にふさわしい投信かを見る指標の一つで、5つの項目を総合的に評価しています。5以下だと、何かしら欠点があります。

設定後の年数が短いファンド。勢いよく上昇するファンドも多くあるのですが、色々な相場環境に対応できるか、というのは、長く見てみないとわからないものです。今のような、例えば春先からのリバウンド相場にものすごく強かった、でも実は下げ相場に弱いファンド、というのがあると思います。下げ相場でどれくらい抵抗してくれるのか、上げ相場でどれだけ追随してくれるのか、そういうものを見るにはやはり3年くらいの運用実績を見たいところです。

金融機関が勧めるファンドも、誰のために勧めているのか、というのを立ち止まってよくよく考える必要があります。手数料が高いものもあると思います。強く勧められたものが本当に良いファンドだと納得できたらいいと思いますが、冷静に考えてもらえればなと思います。

さて、消去法の投信選びに進みましょう。ここまで話したような投信を外した上で、運用成績、つまり5年リターンでランキングにしてみましょう。その中から、上位のファンドのチャートを見て、下げ相場の抵抗力や上昇相場の追随力など、ファンドの「頑張り」をチェックし、実感してもらいたい。次に、目論見書や月次レポートを必ず見ていただきたい。どういう運用方針か、どんな運用哲学持ってるのか。ここに共感できれば一番いいですし、なんかちょっとこれ違うんじゃない?と思ったら、そのファンドは避けてもらいたい。人それぞれ違うと思いますが、「なんかこのファンドいいな」と共感できるファンド、一番納得できるファンドを選んでもらいたい。

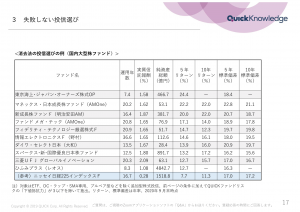

以上の内容でスクリーニングをした国内の大型株ファンドを、5年リターンの順に並べたものがこの図表です。見ていただくと分かるんですが、運用年数が長いものが多いです。一番、運用年数が短いの「東京海上ジャパンオーナーズ株式オープン」は7年ですが、「ひふみプラス」が8年ですが、それ以外は長く実績のあるファンドが並んできます。こうやって選んでいただくと、大きな間違いは無いと思います。

参考として、「ニッセイ日経225インデックスファンド」を掲載しています。信託報酬を見ていただくと、上記のファンドで「ひふみプラス」を除き、みな1.5%台以上なのに対して、0.28%とすごく安いです。ここについては、安いものだから良いという話ではなく、高いコストを払うと、それなりのリターンが得られるファンドもある、という話です。コストさえ安ければいいんだ、という議論もありますが、コストばかり見ていると、引き換えに失う投資機会、リターンもあるのだと思います。

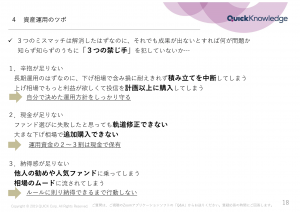

さて三つのミスマッチは、運用期間と大方針を決め、積立投資をやろうと決め、良いファンドも選ぶことで解消しました。それでもまだ成果がでないとなると、他の問題があると考える必要があります。

考えるべきは、3つの「禁じ手」というか、3つの不足がないか。まず辛抱が足りないケースは結構ありますね。長期運用のはずなのに、下げ相場に耐えきれず、途中で運用を辞めてしまう。逆に、上げ相場でもっと欲しくなって計画以上に買ってしまうというのも、あまり良いことじゃありません。自分で考えた運用の方針を守るのが大事です。

二番目は現金です。現金がないと、ファンド選びにもし失敗した場合、例えば3年積み立てたが辞めたい、と思った時になかなか軌道修正できなかったりすします。今年の2月3月のようにすぎ下げ相場で追加購入のチャンスがきたと思っても、現金がないと動けません。資産運用するお金の、2割くらいをいざという時のために現金で持っておくことは重要です。

最後に納得感の不足。これは、ムードに流されてしまうという話です。他の人が良いと言ったからとか、あの人気ファンドを今買いたいとか、これも失敗に通じる動きだと思います。

私の話はいったんここで終わります。最後に私からのメッセージですが、やはり相場は山あり谷ありなんですね。浮き沈みは絶対あります。含み損に耐えなければならない期間もあります。けれども世界経済が成長を続ける限り、資産運用は長期で誰もが果実を享受できるものだと、信じています。前提は世界経済が成長を続ける限りですね。世界経済が成長を止めてしまうという状況は、例えば今回もコロナショックがありましたが、あまりないと思うのです。10年も立てば成長軌道に戻るというのが、過去の例だったと思います。最後なりますが、皆様の資産運用の成功を、心からお祈り申し上げております。

<質疑>

Q:今は世界でもESGやSDGsが流行りで、これらを標榜するファンドについてはどうお考えですか?また、テーマ型投信は避けるべきとのお話がありましたがESG関連投信はテーマ型い含まれるのでしょうか。

ESGファンドについては、中身を点検して見る必要がある、というのが一つあります。本当にESGの取り組みがしっかりした企業に投資しているのかどうか、個別の銘柄まで踏み込んで評価し、名前だけのESGファンドにはなってないか、というのを見る必要があります。ブームに乗ったものだとすれば、いかがなものかなと。

もう一つ、リターンが本当に出るのか。これはずっと議論があるんですが、ESG評価の高い企業のリターンが本当に高いのか、というのは、まだちゃんと評価できていないと思います。年金の運用のような大きなお金がESG評価の高い会社に投資して、世の中の課題を解決します、という話はあるかもしれません。ただ、個人向けの投資信託は、リターンが出なければ、我々普通の人は困るわけです。果たしてリターンがあるかどうか、ESG関連投信を評価するには時期尚早かなという気がしています。

運用業界の中では、十数年前に流行った環境関連エコファンドやCSRファンドと同じで、ブームで終わってしまうのではないか、という見方もあります。そういう意味では、最近のESGファンドについてもテーマ型投信と一緒だよね、と言い切る人もいます。一方で、世の中がESGを重視する中で、ESGを評価しながら投資することが当たり前の行為になっていくと思います。そうなると、ことさらにESGを標榜することの意味とは何なのだろうと、という気もしています。

講義終了後の北澤講師。2021年は「北澤式」ウェビナー第2弾も開催予定(時期未定)です。ぜひご期待ください。

")

スコアから探す

スコアから探す