【NQNニューヨーク 川内資子】1月5日の米国債市場で長期金利の指標である10年物国債利回りは横ばいを挟んで4営業日ぶりに上昇し、前日比0.05%高い(価格は安い)0.96%で終えた。堅調な米製造業指標や米株高などを背景に米国債売りが優勢となった。「新型コロナウイルス後」を見込む形で期待インフレ率がじわりと上昇しているのも長期金利の押し上げ圧力となっている。

■市場関係者が注目したのは「価格」

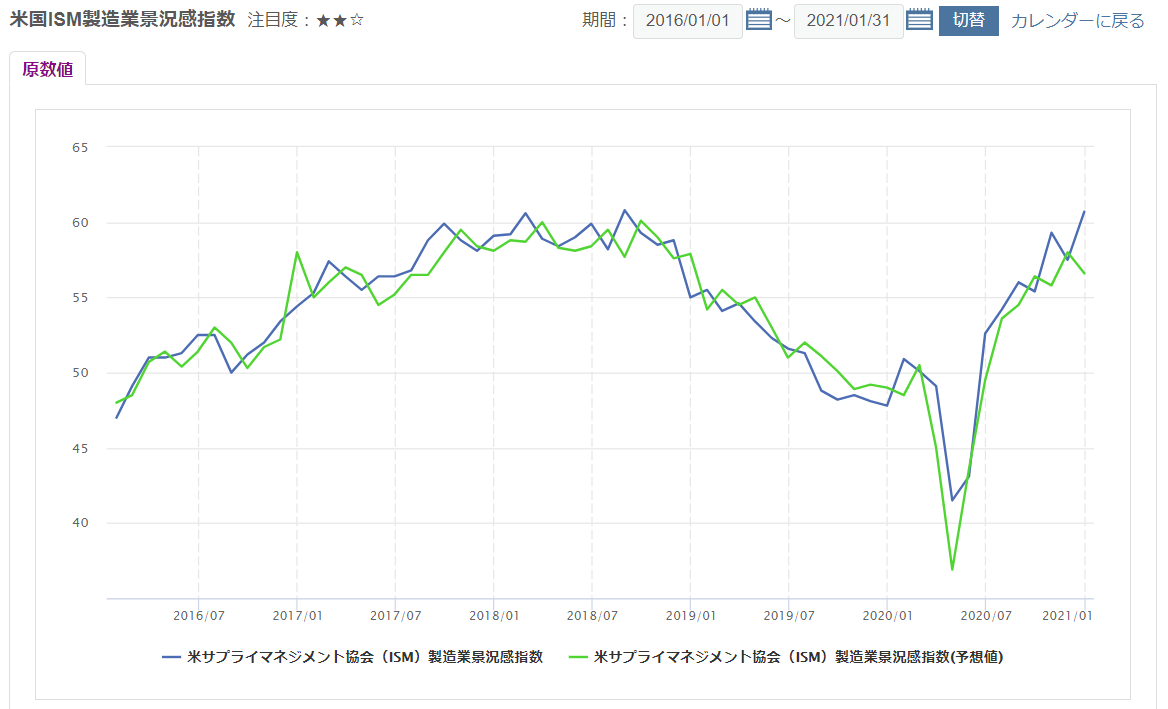

5日発表の昨年12月のサプライマネジメント協会(ISM)製造業景況感指数は60.7と2年4カ月ぶりの高水準となり、市場予想も上回った。個別項目では「新規受注」や「生産」、「雇用」などが幅広く上昇した。新型コロナウイルスの感染拡大で供給網が乱れるなど問題はあるが、「米製造業はコロナ禍で企業の支出や家計の消費の対象がサービスからモノに移る流れの恩恵を受けて堅調さを保っている」(ウェルズ・ファーゴ証券)との見方が強まった。

全体の指数換算に影響する項目ではないが、市場関係者が注目したのは「価格」が77.6と前月から12.2ポイントも急上昇したことだ。アマースト・ピアポントのスティーブン・スタンレー氏は「過去にこの項目がこの高さに達したのは原油価格が急騰したり、鉄鋼などに関税が課されたような特殊要因がある時のみ」と指摘する。今回もコロナという特殊要因があったが、統計では原油や銅などほぼすべての商品に加え、木材や化学製品、貨物輸送など幅広い分野の価格上昇が報告された。スタンレー氏は「今後、インフレ圧力が続くかどうかを見極めたい」と話す。

■インフレの上振れリスクに注意

期待インフレ率の上昇基調も「21年はインフレが重要になる年」(BMOキャピタル・マーケッツのイアン・リンジェン氏)とのムードを誘う。10年債と物価連動国債の利回り格差であるブレーク・イーブン・インフレ率(BEI)は4日に2年2カ月ぶりに2%を超え、5日もこの水準を維持した。米国でコロナ感染が広がり始めた昨年3月に0.5%近辺に落ち込んだ後はほぼ一本調子で上昇している。足元では物価見通しを映しやすい長期金利ほど上昇し、利回り曲線が急になっている。

モルガン・スタンレーのチェタン・アーヤ氏は5日付のリポートで、「インフレの上振れリスクを過小評価すべきでない」と主張した。米連邦準備理事会(FRB)が重視する物価指標の個人消費支出(PCE)デフレーターのエネルギー・食品を除くコア指数について「21年末に2%を超え、22年を通して2%台を維持する」と予想する。持続的な2%超えは難しいとみる市場予想より強気な見方だが、「強気見通しへの自信は増すばかり」という。

コロナ禍での経済対策で米企業や家計の財務はさほど傷んでおらず、行動制限が緩和した後の経済活動は急速に拡大し、賃金上昇などを通じてインフレ圧力が増すとみる。世界で緩和的な金融政策が続くなか長期間インフレ圧力が鈍い状態が続いてきたが、アーヤ氏は「落ち着いてきたインフレ期待が年後半に経済の正常化が進むにつれて急上昇し、米金融政策や相場見通しを大きく揺るがすことの方がリスクだ」と分析する。

ジョージア州の上院決選投票は5日に投票日を迎えた。2議席とも支持率が拮抗している。仮に民主党が2議席ともとれば追加の経済対策が大きくなり、国債の増発による需給悪化の見方から長期金利に上昇圧力がかかる可能性が意識される。FRBによる緩和的な金融政策の長期化が長期金利を抑えるとの見方は強いが、きっかけ次第で10年債利回りが昨年3月以来となる節目の1%台に乗せる可能性は想定しておいた方がよさそうだ。

<金融用語>

ブレークイーブンインフレ率とは

ブレークイーブンインフレ率とは、市場が推測する期待インフレ率を示す指標のこと。英語表記(Break Even Inflation rate)を略して「BEI」とも呼ばれる。物価連動国債の売買参加者が予測する今後最大10年間(物価連動国債の残存期間次第で10年未満になる場合がある)における年平均物価上昇率を示す。ここでの物価変動はコアCPIと呼ばれる「全国消費者物価指数(生鮮食品を除く総合指数)」を基準とする。 物価連動国債の利回りを実質金利と呼び、実質金利と長期金利(長期固定利付国債利回り)の間には理論的に「期待インフレ率≒長期金利-実質金利」という関係が成立する。実質金利は物価連動国債の市場価格から計算できるので、同年限の長期金利と対比することにより、期待インフレ率を逆算推計することが可能となっている。 ただし、実質金利に対応する物価連動国債の市場価格は、期待インフレ率以外の要因として需給関係や流動性などのリスクプレミアムの影響を少なからず受けるとの考え方が通説となっている。

")

")

")

スコアから探す

スコアから探す