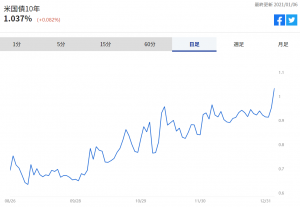

【NQNニューヨーク 張間正義】1月6日のニューヨーク債券市場で米長期金利の指標である10年物国債利回りは前日比0.09%高い(価格は安い)1.05%で終えた。上下両院と大統領を民主党が制する「ブルーウエーブ」が誕生し、2020年3月以来となる節目の1%超えを後押しした。

■一段の金利上昇も?

米南部ジョージア州で連邦議会の上院2議席を巡る決選投票では、2議席とも民主党が獲得した。ブルーウエーブの誕生で「バイデン次期大統領が訴える政策の大半が成立する」(オックスフォード・エコノミクスのジョン・キャナバン氏)。なかでも大型の景気刺激策の早期導入による景気回復とインフレ加速への思惑が強まった。

長期金利の1%超えはCTA(商品投資顧問)にとって「ペイントレード(痛みを伴う取引)」となる。野村証券による20年1月以降のCTAの長期国債の買いコストを長期金利にならすと1.02%前後という。この水準を上回ったためロスカット(損失確定)の売りを誘発しやすく、短期的には1.10%前後まで上昇する可能性もありそうだ。

長期的には一段の金利上昇を見込む声もある。米国みずほ証券のスティーブン・リチウト氏は大型の財政支出と米連邦準備理事会(FRB)の大規模緩和による経済成長の促進政策の強化で、年末に向け長期金利は1.75%に上昇するとみる。

長期金利が上昇しても景気回復に水を差すとの懸念は少ない。新型コロナウイルスのワクチン普及で経済活動が正常化すれば期待インフレ率も上昇するため、名目金利から期待インフレ率を差し引いて計算する実質金利の大幅なマイナス状態は続くためだ。実際、長期金利が大幅に上昇した6日も実質金利はマイナス1.02%と過去最低水準にある。

■量的緩和の方向性は?

物価上昇率が一定期間、目標の2%を超えることを目指す指針により長期の金融緩和を続けるFRB。目標達成のため、さらに高いインフレ率の必要性を訴える声が相次いでいる。21年の米連邦公開市場委員会(FOMC)で投票権を持つシカゴ連銀のエバンズ総裁は5日、構造的な低金利がインフレ率を引き下げているとの持論を展開。制御不能なインフレを想像することは困難で、「3%のインフレ率でもそれほど悪くはない」と説明。国債などを月1200億ドル買い入れる量的緩和(QE)を長期間継続する必要性を指摘した。クリーブランド連銀のメスター総裁も2.5%程度のインフレ率を目指し、現行のQEのペースを少なくとも年内いっぱいは維持すべきだとの見方を示した。

政策金利を対象とするゼロ金利政策は少なくとも23年末までは継続する見通しだ。今年は金利面では金融政策は動かない。一方、QEについては経済の回復ペースに左右される。ワクチンの効果が確認されたら年内に規模縮小(テーパリング)が始まると市場でささやかれており、FRBはこうした懸念を打ち消したいようだ。パウエル議長やクラリダ副議長などの執行部は現時点でQEの方向性について言及していないが、景気回復を最優先し緩和政策を続けるとみられている。

新型コロナ禍からの景気回復の途上でブルーウエーブによる大型の財政支出、さらにゼロ金利政策とQEの現状維持による後方支援は続く。景気が回復しても刺激策を維持する「高圧経済」の様相が一段と鮮明になり、金融・資本市場でリスク選好がさらに強まるのは必至の情勢だ。

<金融用語>

量的緩和とは

中央銀行が市場に供給する資金の量を増やすことで、金融市場の安定や景気回復を図る政策。 日本の場合、日銀の金融緩和政策の操作目標を「短期金利(無担保コール翌日物金利)」ではなく、日銀が金融機関等から受け入れている当座預金残高などの「量」(マネタリーベース)に置いた金融政策のことをいう。日本では、バブル経済破たん以降、低金利政策が長期にわたって実施されても、金融機関の不良債権処理が進まず、なかなか実体経済に十分な資金が供給されない状況が続いていた。こうした状況を改善し、金融システムの安定化とデフレを防止するべく2001年3月から量的緩和策が導入されたが、2006年3月に解除された。 その後、日銀は2013年4月に量的な金融緩和を推進する観点から、再び金融市場調節の操作目標を、短期金利からマネタリーベースに変更し日銀は2016年9月、物価上昇率の実績値が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続すると決定した。 米国では、米金融危機による景気低迷への対応策として、米国債や住宅ローン担保証券などを買い入れ金融市場への資金供給量を増加する手法(LSAPs)を採用。2008年11月から2010年6月までの「QE1」、2010年11月から2011年6月までの「QE2」、2012年9月から2014年10月までの「QE3」と、3度の大規模な金融緩和を実施した。

")

")

")

スコアから探す

スコアから探す