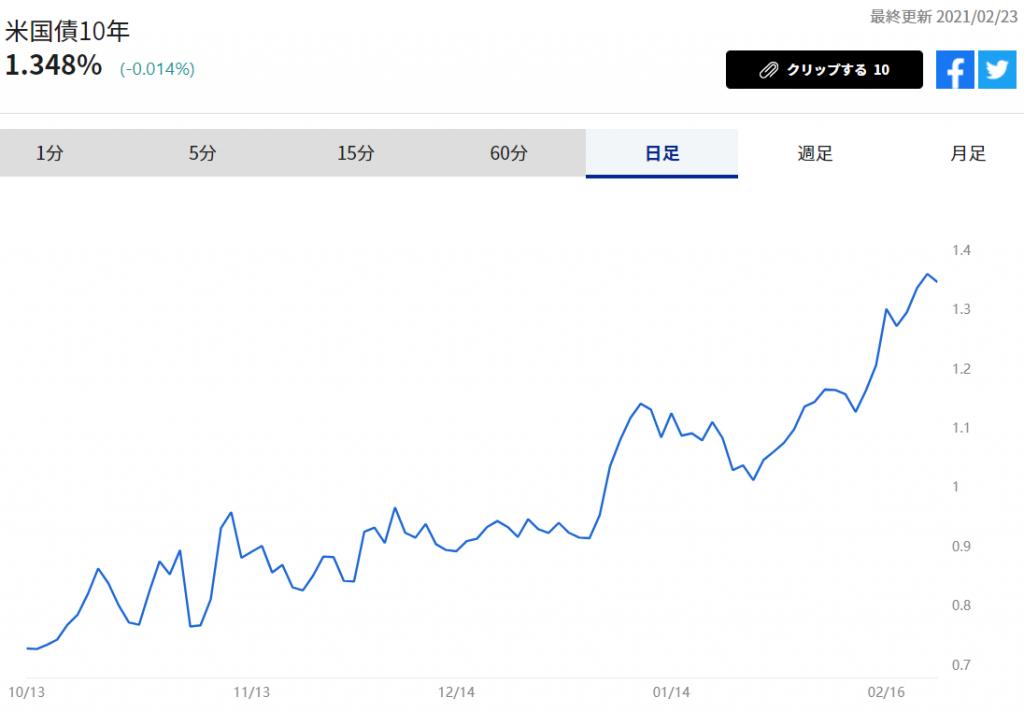

【NQNニューヨーク 岩本貴子】2月23日の米債券市場で長期金利の指標となる10年債利回りは下落(債券価格は上昇)した。前日比0.02%低い1.34%で取引を終えた。米連邦準備理事会(FRB)のパウエル議長のハト派的な議会証言を受けて買いが優勢だった。パウエル議長は足元で高まる景気回復期待よりも労働市場への警戒を示し、過度な物価上昇を警戒する市場参加者とはやや温度差があるようだ。

■「しばらく時間がかかる」

「パウエル議長の発言は非常にハト派的なままだった」。ブリークリー・アドバイザリー・グループのピーター・ブックバー氏はこう受け止めた。米議会上院の銀行委員会でのオンラインの公聴会に臨んだパウエル議長は、米景気について「インフレと雇用環境は目標から遠く離れており、大幅に改善するにはしばらく時間がかかる」との見方を示した。足元の経済指標の改善や金利上昇にもかかわらず従来の主張を繰り返し、「2021年中は現行の量的緩和政策のペースと内容が維持されるとの市場の見方を強めた。FRBの金融政策の見直し時期が早まるとみていた投資家に対する忠告になった」(BMOキャピタル・マーケッツのイアン・リンジェン氏)。

市場参加者は長期化する緩和的な金融政策や各国政府の大規模な財政支出によって、物価上昇が加速することへの警戒を強めている。米市場での期待物価上昇率を示すBEI(ブレーク・イーブン・インフレ率)は2%を超えて推移。新型コロナウイルスに対するワクチンの普及が経済活動の正常化を加速させるとの見方から、一部ではFRBによる量的緩和の縮小(テーパリング)の開始時期が早まるとの観測も出ていた。

しかし23日のパウエル議長は、物価上昇について「大部分で弱い」との見方を示し、長期金利についても「景気改善への期待を映して上昇している」と述べるにとどめた。

■「1月の失業率は10%近い」

パウエル議長が注視するのは労働市場だ。1月の米雇用統計で失業率は6.3%と新型コロナまん延直後の水準から低下したものの「実際の失業率はもう少し高め」との指摘がある。パウエル議長は今年2月の講演で「雇用されていると間違って分類されている人の分を修正し、昨年2月以降労働市場から退出した人を計算に入れると、1月の失業率は10%近い」と述べており、23日の議会証言でも労働市場について「依然として支援が必要な状況だ」と強調した。

米投資会社ブラックロックは22日のリポートで「新型コロナで影響を受けた景気の持ち直しは過去の景気サイクルよりも早く、ワクチンの普及による経済活動の再開は異例の高成長につながる」との見通しを示した。力強い経済や大規模な財政支出、物価上昇がさらに金利を上昇させるというのが大方の市場参加者の見方だ。しかし、FRBが雇用環境の改善を重視して低金利政策の長期化の方針が今後も維持されるのであれば「金利上昇のペースは今後、より緩やかになる」(アクション・エコノミクスのキム・ルパート氏)との見方が徐々に広がることも考えられる。

<金融用語>

ブレークイーブンインフレ率とは

ブレークイーブンインフレ率とは、市場が推測する期待インフレ率を示す指標のこと。英語表記(Break Even Inflation rate)を略して「BEI」とも呼ばれる。物価連動国債の売買参加者が予測する今後最大10年間(物価連動国債の残存期間次第で10年未満になる場合がある)における年平均物価上昇率を示す。ここでの物価変動はコアCPIと呼ばれる「全国消費者物価指数(生鮮食品を除く総合指数)」を基準とする。 物価連動国債の利回りを実質金利と呼び、実質金利と長期金利(長期固定利付国債利回り)の間には理論的に「期待インフレ率≒長期金利-実質金利」という関係が成立する。実質金利は物価連動国債の市場価格から計算できるので、同年限の長期金利と対比することにより、期待インフレ率を逆算推計することが可能となっている。 ただし、実質金利に対応する物価連動国債の市場価格は、期待インフレ率以外の要因として需給関係や流動性などのリスクプレミアムの影響を少なからず受けるとの考え方が通説となっている。

")

")

")

スコアから探す

スコアから探す