(初回公開日2021年3月19日18:00)

【QUICK Money World 辰巳 華世】投資で利益を出したら、利益額をまるまる受け取りたいですよね。しかし、実際手元に入ってくる額は、思っていたより少なく、利益額の8割程度になっているはずです。投資から得た利益には、約2割の税金がかかるためです。そんな悩ましい税金がかからない投資制度があります。今日は、株式などの取引で出た利益に対して、税金がかからない少額投資非課税制度(NISA)について解説します。

現行のNISA制度とは?――「一般NISA」と「つみたてNISA」の違い

NISAとは、個人投資家を対象とする非課税制度です。ニーサと呼びます。NISA口座で購入した金融商品から得た利益は、税金がかからなくなります。そのためNISAは非課税口座とも呼ばれています。

NISAは過渡期を迎えており、2024年から新NISA制度が始まることが決まっています。2023年末までは現行制度で適用されますので、まずは2023年末までの現行制度について説明します。

一般NISA

2023年末までは、毎年120万円までの投資による利益(売却益、配当金、分配金など)が、最長5年間非課税となります。通常の投資の場合、投資から得た利益に対して20.315%の税金がかかりますが、NISA口座で購入した場合は一定期間は非課税となり、利益をまるまる受け取れるという特徴があります。NISAの対象となる金融商品は株式、投資信託、上場投資信託(ETF)、不動産投資信託(REIT)などです。NISAは日本に住む20歳以上であれば銀行や証券会社など金融機関でNISA口座の開設が可能です。NISA口座は一人1口座しか開けません。

非課税期間の最長5年が終了した後は、金融商品を翌年の非課税の枠(120万円)に移管することが可能です。また、非課税期間内に売却することも選択できます。NISA口座で保有している金融商品はいつでも売却することが可能です。

出所:政府広報オンライン

つみたてNISA

つみたてNISAは、少額での長期、積立、分散投資を支援する非課税制度です。20歳以上が利用できますが、NISAを利用する場合は、これまでに紹介した「一般NISA」か「つみたてNISA」のどちらかを選択することになります。

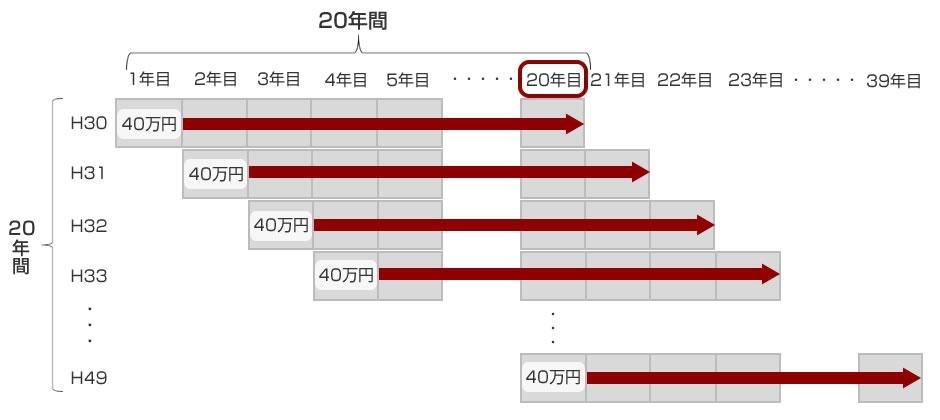

現行のつみたてNISAは、毎年、最大40万円を最長20年間(最大800万円)、非課税で積み立てることができる制度です。つみたてNISAの投資対象は、長期・積立・分散投資に適した投資信託とETFに限定されています。個別株式は対象外です。非課税期間の20年間が終了した場合は、非課税期間内に売却するか、非課税期間終了後に、一般の課税口座に移管することになります。

出所:政府広報オンライン

非課税枠の総額は、現行のNISAは5年活用で600万円、現行のつみたてNISAの場合は20年活用で800万円となるので、長期で資産運用をする場合はつみたてNISAはおすすめの制度です。

24年からどうなる 期間延長や「新NISA」についても説明

2024年以降の新NISA制度では、これまで二者択一であった「一般NISA」と「つみたてNISA」を併用できるようになります。現行のNISAは、2037年までの期間限定制度でしたが、制度は恒久化され、非課税期間も無期限化されます。

新NISAでは、「つみたてNISA」は「つみたて投資枠」となり、年間の投資枠が40万円から120万円と3倍に増えます。これまで「一般NISA」とされてきた部分は「成長投資枠」となり、年間投資枠は240万円と2倍になります。両制度併用が可能になるので年間投資枠は実質360万円に増額され、生涯の投資枠の上限は1800万円に膨らみます。

なお、これまで一般NISAを利用していた方は、2024年新NISA開始時に自動的に新NISAが設定されます。

ちなみに、NISAは、英国の個人貯蓄口座(Individual Saving Account)をモデルにしています。ISAにNipponの「N」を付けてNippon Individual Saving Account=NISAと呼ばれています。

ジュニアNISAは廃止が決定

現行のNISAには、これまで紹介した一般NISA以外にも、「つみたてNISA」以外にも「ジュニアNISA」があります。なお、ジュニアNISAは2023年末に廃止が決まっています。

ジュニアNISA

ジュニアNISAは、子供の将来のために資産運用や貯蓄ができる制度です。口座開設の対象年齢は0〜19歳の未成年者で、実際の口座管理は両親や祖父母など二親等以内の親族になります。ジュニアNISAの年間非課税枠は80万円です。

資金の出し手は、両親や祖父母になりますが、贈与税は元々、贈与された人1人あたり年間110万円までの非課税枠があるので、その枠を利用すれば贈与税の負担なく、生前贈与という形で資金を出すことができます。ジュニアNISAの投資対象は一般のNISAと同じです。非課税期間は最長5年で、非課税期間の終了後は、翌年の非課税枠に移管できます。

出所:金融庁

ジュニアNISAは期間限定の制度で、2023年に新規口座開設は終了予定です。現行制度が終了する2023年まではジュニアNISAは、基本的に子供が18歳になるまで払い出しができません。ただ、制度終了後の2024年以降は、払い出し制限が撤廃されます。非課税での払出しができます。

2024年以降、ジュニアNISAでは、新規購入ができませんが、当初の非課税期間(5年間)の満了を迎えても、18歳になるまでは引き続き非課税で保有できます。制度が終了する2023年内に18歳になりジュニアNISA口座で金融資産を保有していた場合は、自動的にNISA口座が開設され資産を移管することができます。制度終了時点で18歳未満で、5年の非課税期間の満了を迎えても、一定の金額までは18歳になるまで引き続き非課税で保有できます。

2024年から始まる新制度では18歳未満の方の口座開設ができなくなるため、子供の非課税投資枠を使って投資をしたい方は、早めに現行のジュニアNISAの口座開設をしたほうがよいでしょう。

| <関連記事> ・ジュニアNISAってどんな制度?特徴や利用メリットを紹介 |

NISAのメリット・デメリット

NISAの一番のメリットは、配当金や売却益の利益が非課税になることです。株式の売却益には、通常20.315%の税金がかかりますが、NISAを使えばその分も受け取れるので利益が増えます。例えば、10万円利益が出た場合、通常約2万円が税金になり受け取れる額は約8万円になりますが、NISAの場合は10万円の利益全て受け取れることになります。また、証券会社など金融機関によっては、NISA口座からの株式や投資信託の売買手数料を無料にしているところもあります。

NISAにはデメリットもあります。NISAで投資をし、損失が出た場合、他の投資との損益通算ができません。通常の株式投資では、損失が出た場合、その年の利益と相殺することができ利益額の税負担を減らすことができますが、それができません。また、通常の取引であれば、翌年に損失を繰り越して翌年の利益と相殺することができますが、NISAの場合はそれもできません。

一般NISAでは年間投資枠が120万円(2024年以降は240万円)と決まっているので、売買単位が投資枠を超える銘柄には投資ができません。120万円の場合、売買単位が50万円の銘柄を3口投資したくても、2口の100万円までしかNISAで投資ができません。残りの20万円は他の銘柄を買うなどの工夫が必要になります。

年間投資枠が決まっているので短期間で何度も取引を行いたい場合にもNISAからの投資は適していません。NISAはある程度の期間は保有する長期売買に向いています。

NISAを使用する際の注意点

NISAを使用する際にはいくつか注意すべき点があります。NISA口座は一人一つしか開けません。NISA口座内で、一般NISAかつみたてNISAのどちらか一方を選択する必要があります。

NISA口座の申し込みをした後は、金融機関の変更は1年間できません。また、NISA口座で保有している金融商品を他の金融機関のNISA口座に移すこともできません。NISA口座の金融機関の変更には制限や書類の提出など事務作業が発生したりと負担があります。NISAを始める時は、どこの金融機関で始めるかをよく検討してからの方が良いでしょう。

NISA口座の開設方法

NISA口座は、証券会社、銀行、生命保険会社、郵便局などで開くことができます。インターネットや店頭から申し込みが可能です。本人確認書類を提出し税務署審査を通り開設が完了します。一人1口座なので、税務署で二重口座がないかの確認があり、通常の口座開設よりやや時間がかかるようです。NISA口座の開設にはマイナンバーカードの提出が必要になります。

まとめ

NISAは、個人投資家を対象とする非課税制度です。資産運用をする上で、積極的に活用したい制度です。現行のNISA制度は3種類ありますが、NISAは過度期を迎えており2024年以降、大きく変わる可能性があります。今後も引き続き、NISAに注目をし活用していきましょう。

※QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!

")

")

")

")

スコアから探す

スコアから探す