(初回公開日2021年6月4日18:00)

【QUICK Money World 辰巳 華世】人生100年時代を迎えた今、私たちは長期化する老後に自分で備える必要があります。老後資金の準備に資産運用は必須であり、税制面などの優遇がある個人型確定拠出年金( iDeCo 、イデコ)に注目が集まっています。今回はiDeCoの説明、加入の仕方、メリット、デメリット、NISAとの違い、始めるタイミングなどを分かりやすく紹介します。

iDeCoとは?

iDeCo(個人型確定拠出年金)は、イデコと呼ばれる私的な年金制度です。長期化する老後に加え、老後は2000万円の金融資産が必要との試算を金融庁が示すなど老後資金に対する不安が高まり、自分で準備する年金制度であるiDeCoの加入者が増加しています。

iDeCoは自分で申し込み、掛金を拠出し、保険や定期預金、投資信託など自分で運用商品を選択し、資産を形成する年金制度です。掛金を60歳になるまで拠出し運用し、60歳以降に老齢給付金として受け取ることができます。原則60歳になるまでお金を引き出すことができません。

iDeCoでは、掛け金、運用益、そして給付を受ける時に、税制上の優遇措置があります。節税しながら資産形成ができ、月額5000円(最低金額)から始めることができるため、投資経験がない人でも始めやすい制度です。iDeCoを取り扱う証券会社や銀行、保険会社で申し込みすることができます。

iDeCoのような確定拠出年金のことをDCと呼ぶことがあります。DCは、拠出する金額は確定していますが、運用の結果、給付時の金額が変動するため「確定拠出」と呼びます。反対に、給付額が確定している年金のことを確定給付年金(DB)と呼びます。

iDeCoの加入資格について

iDecoは、基本的に20歳以上65歳未満の人が加入できます。ただ、企業型確定拠出年金に加入している人は、その規約でiDeCoに同時加入できる旨を定めている場合のみiDeCoに加入ができます。これまでは60歳未満の人の加入でしたが、2022年5月の改正で加入年齢が65歳未満までに引き上げられました。

これまでは、企業型確定拠出年金に加入している人は、その規約でiDeCoに同時加入できる旨を定めている場合のみiDeCoに加入ができましたが、22年10月からは事業主の掛金が拠出限度額に満たない場合には労使合意や規約変更なしで本人の意志だけでiDeCoに加入ができるようになりました。ただ、企業型の事業主掛金と個人型の掛金と、それらの合計額にそれぞれ限度額があります。また、企業型DCにおいて加入者掛金を企業側と本人それぞれ負担するマッチング拠出をしている場合などはiDeCoに加入できません。

|

企業型DCに加入している方がiDeCoに加入する場合(月額) |

企業型DCと確定給付型(DB、厚生年金基金など)に加入している方がiDeCoに加入する場合(月額) |

|

|

企業型DCの事業主掛金① |

55,000円以内 |

27,500円以内 |

|

iDeCoの掛金② |

20,000円以内 |

12,000円以内 |

|

①+② |

55,000円以内 |

27,500円以内 |

出所:一般社団法人投資信託協会

一部の人でIDeCoを利用できないケースもあります。国民年金保険料を払っていない人や国民年金保険料の免除や納付の猶予を受けている人、農業者年金に加入している人はiDeCoを利用できません。

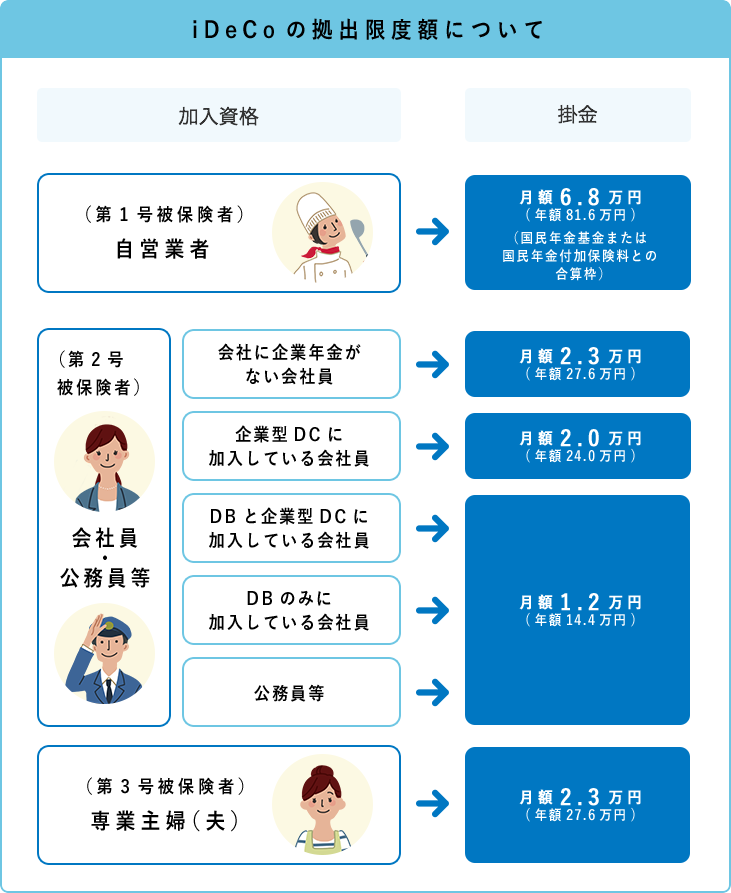

職業ごとに掛け金の上限金額が異なる

iDeCoの掛け金は、月々5000円以上1000円単位で、自分の加入資格による上限額の範囲内で設定します。加入する人の環境によって掛け金の上限が異なります。

例えば、第一号被保険者である自営業者は月額6万8000円が上限、第三号被保険者である専業主婦は月額2万3000円です。第二号被保険者である公務員は月額1万2000円、会社員は企業年金の有無や、企業型確定拠出年金に加入の有無によって細かく上限が分かれています。ちなみに企業年金制度がない会社員の場合は月額2万3000円です。

※DCは確定拠出年金 DBは確定給付企業年金

(出所:国民年金基金連合会)

仮に企業年金制度がない会社員が毎月2万3000円を22歳から60歳まで38年間積み立てたら、拠出金だけで1,048万円(年間27万6000円×38年)になります。自分の運用次第で、更に増やすことができます。

仮に年3%で38年運用を続けると、運用益で約900万円となり、資金は約1900万円となります。年5%で運用すれば、運用益で約2000万円となり、資金は約3100万円と大きく膨らみます。

ただ、iDeCoは60歳になるまで引き出すことができない長期資産なので無理のない範囲で掛け金を設定することが大切です。掛け金は1年に1回だけ変更することができるので、ライフステージに合わせて掛金を増減し老後に備える必要があります。

iDecoを申し込むまでの流れ

iDeCoを始めるには、申し込む金融機関を決めて申込書を取り寄せます。申込用紙に必要事項を記載し金融機関に送付します。審査に通過すると口座の開設が完了しiDeCoの運用が開始できます。

iDeCoのメリット

iDecoにはメリットがたくさんあります。そのメリットは大きく分けて2つに分類されます。1つ目は、税制面でのメリット。そしてもう一つは、例えば転職や退職などといったライフステージが変わった場合でも、(一定の手続きは必要ですが)自分がこれまで積み立ててきた年金資産を持ち運ぶことができ、引き続き60歳になるまで年金の資産形成を継続できる点です。

まず税制面のメリットをみてみましょう。iDeCoでは掛金、運用益、給付時に税制メリットがあります。

掛金は全額所得控除

掛金は、全額が所得控除になります。課税所得から掛金が差し引かれるので、その分の住民税や所得税の税負担が軽減することになります。例えば月に1万円の掛金で、所得税(10%)、住民税(10%)とすると年間2万4000円分税金が軽減されることになります。

運用益も非課税で再投資

運用で出た運用益や利息は非課税になります。通常、運用益には源泉分離課税で20.315%の課税がありますが、iDeCoでは非課税で再投資されます。60歳までの長期運用なので運用益が非課税であることは投資において大きな魅力になります。

受け取る時も大きな控除がある

60歳を迎え、運用してきた資産を受け取る時も一定金額まで非課税で受け取ることができます。iDeCoは、年金(分割受け取り)か一時金(一括受け取り)と受け取り方法を選択することができます。金融機関によっては、一部を一括、残りを年金などと併用することも可能です。年金として受け取る場合は、公的年金等控除、一時金の場合は退職所得控除の対象となります。

転職・退職しても持ち運べるiDeCo

iDeCoは税制面のメリットだけでなく、転職や退職などライフステージが変化してもこれまで運用していた年金資産を新しい環境に持ち運べる点も魅力です。

例えば、企業型確定拠出年金などがある会社員から専業主婦になった場合、退職時に企業型確定拠出年金を退会する必要があります。しかし、企業型確定拠出年金で運用してきた資産をiDeCoに移管し、iDeCoの加入者として引き続き掛金を拠出し資産を運用することができます。会社員から転職して自営業になったり、企業型確定拠出年金のない会社に移った場合も同様です。

また、これまで自営業者としてiDeCoに加入していた人が就職し、その会社の企業型確定拠出年金などに加入する場合、これまでのiDeCoの資産を移管することができます。その企業の企業型確定拠出年金規約でiDeCoの加入も認めている場合は、引き続きiDeCOでも運用することが可能です。

iDecoのデメリット

iDecoのデメリットは、60歳まで掛金を引き出すことができない点です。ただ、デメリットではありますが、一方で、途中で引き出せない制限があるからこそ計画的に老後の資金として貯めることができるとも言えます。iDeCoは長期間の運用なので、毎月の拠出金額は無理のない範囲ですることが大切です。

iDeCoの運用は自分で選択をします。なので、リスクが高い商品や、あまりに偏った商品ばかりを選んだりすると時に元本割れする可能性もあります。長期資産なので、適度な分散投資とあまりリスクが高い商品を選ばないようにする必要があります。

また、iDeCoは加入から受取終了まで手数料がかかります。iDeCoの実施者である国民年金基金連合会の事務費用として手数料がかかります。加入したり移管時の初回1回だけですが、2,829円かかります。また加入者手数料として掛金納付のたびに105円かかります。また、還付手数料として1,048円かかります。これは、国民年金の未納月が判明した場合など、当該月のiDeCoの掛金を加入者に還付する必要が生じた場合、還付金のうちから手数料として差し引きます。その他、金融機関によってiDeCoに関する手数料がかかる場合があるので確認する必要があります。

iDeCoとNISAの違い

iDeCoと似た非課税制度がある運用制度に「NISA」があります。

NISAは、20歳以上であれば年齢制限なく利用できます。また、年齢による引き出し制限はなくいつでも売却・払い出しができます。ただ、非課税投資枠を用いて購入した金融商品を一度売却すると、その商品を購入するために使った非課税投資枠は復活しません。

税制面では、NISA口座で購入した金融商品から得た利益は、税金がかからなくなりますが、iDeCoの様な所得控除はありません。

iDeCoは、「個人型確定拠出年金」であり年金としての資産運用が目的ですが、NISAの場合は、年金目的だけでなく、車や家の購入資金、結婚資金、教育資金など年齢による引き出し制限がない分自由度が高く、あらゆる目的のために活用できます。

NISA制度の概要について簡単に説明します。NISAは制度が変わる過渡期にあり、2023年末までは、一般NISAかつみたてNISAのどちらかを選択して運用します。

一般NISAでは、毎年120万円までの投資による利益(売却益、配当金、分配金など)が、最長5年間非課税となります。NISAの対象となる金融商品は株式、投資信託、上場投資信託(ETF)、不動産投資信託(REIT)などです。

つみたてNISAでは、毎年、最大40万円を最長20年間(最大800万円)、非課税で積み立てることができる制度です。つみたてNISAの投資対象は、長期・積立・分散投資に適した投資信託とETFに限定されています。個別株式は対象外です。

2024年以降の新NISA制度では、これまで二者択一であった「一般NISA」と「つみたてNISA」を併用できるようになります。現行のNISAは、2037年までの期間限定制度でしたが、制度は恒久化され、非課税期間も無期限化されます。

新NISAでは、「つみたてNISA」は「つみたて投資枠」となり、年間の投資枠が40万円から120万円と3倍に増えます。これまで「一般NISA」とされてきた部分は「成長投資枠」となり、年間投資枠は240万円と2倍になります。両制度併用が可能になるので年間投資枠は実質360万円に増額され、生涯の投資枠の上限は1800万円に膨らみます。

iDeCoを始めるタイミングはいつが良い?

iDeCoは、20歳から65歳になるまでいつでも始めることができます。ただ、早く始めるほど税金が節約できる額が大きくなりますし、掛金も増えます。先程紹介した様に22歳から60歳まで毎月2万3000円を拠出すると60歳には拠出金額だけで1,000万円を超えます。運用次第では、資産が2000万円にも3000万円にも膨らみます。20代から30代で結婚、子育て、住宅購入などライフスタイルが変わることが多いので、その都度無理のない範囲で掛金を見直しながら、老後に必要な資金を準備することが大切です。

まとめ

税制面やライフステージの変化にあわせて持ち運ぶことができるなどメリットが多いiDeCo。人生100年時代に向け、老後に備えるiDeCoでの運用を是非検討してみて下さい。

(情報はすべて2023年3月末時点)

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

を考える(資産形成イロハのイ)")

")

")

スコアから探す

スコアから探す