(この記事は2021年8月13日に公開したものを再構成しました)

【QUICK Money World 辰巳 華世】運用と山登りは似ているところがあるかもしれません。エベレストに登る時、何の計画もせずに登る人はいないと思います。人生における運用も実は同じです。運用をする時には、人生の先のことを考え、いつどれくらいのお金が必要で、何にどれくらい投資していくかを考える必要があります。今回は、運用における「ポートフォリオ」の組み方について、ポートフォリオとは何かという基本的な説明から、その必要性、考え方、年齢ごとのポートフォリオの組み方まで分かりやすく解説します。

この記事でわかること

☑ポートフォリオとは☑資産運用になぜポートフォリオが必要なのか

☑ポートフォリオの考え方

☑年齢によって変わるポートフォリオの組み方

ポートフォリオとは

金融の世界での「ポートフォリオ」とは、株式、現金、債券、不動産など投資家が保有している金融商品の一覧や組み合わせのことを指します。運用する上でポートフォリオを組むことはとても重要です。

上手にお金を増やす運用には、分散投資が大切だと言われています。分散投資とは、資金を一つの資産や銘柄だけでなく、いろいろな資産や金融商品に振り分けて分散して投資することです。例えば、持っているお金を、一つの株式銘柄に全額投資したとします。これは運用において、良い方法とは言えません。どんなに業績が良く将来有望な銘柄であっても、未来は不確定です。記憶に新しい2020年3月新型コロナウイルス感染拡大の影響で世界中のマーケットが急落した様に、未来に何が起こるかは予測できません。企業努力だけでは避けられない様な出来事が起こります。なので、資金を一つの銘柄・資産だけに偏らせるのはとても危険なのです。

株式投資で言えば、一つの銘柄だけに投資するのではなく、複数の銘柄に分散する。国内株式だけでなく、海外株式にも投資し、投資先の資産の種類も分散させる。自分の資産のうち、どの株をどれくらい買うのかを考えることは大切です。さらに言えば、分散投資は株式だけでなく、債券や不動産、預貯金など他の資産にも資金を振り向けることが大切です。

運用における「ポートフォリオ」を調べていると、「アセットアロケーション」という言葉によく出会うと思います。この2つは、投資に関連する異なる概念ですが、密接に関係しています。

アセットアロケーションとは、自分の資産を何にどれくらい配分するかの割合のことです。投資家は、自分の運用目標を達成するためにリスクとリターンを考えながら、例えば株式に50%、債券30%、貯金15%、不動産5%などそれぞれの資産に何%ずつ配分するかを決めます。アセットアロケーションを決めた結果、それに基づいてポートフォリオを組むことになります。簡単に言えば、アセットアロケーションを決めた結果を反映したものがポートフォリオです。

アセットアロケーションやポートフォリオは、運用を始めた時に1回やれば終わりのものではありません。定期的に見直していく必要があります。例えば、経済環境や相場が大きく変動したり、運用目標が変わったり、折に触れアセットアロケーションを見直し、ポートフォリオを組み直すことが大切です。

ちなみに、ポートフォリオの語源は、紙ばさみや書類入れの意味です。欧米で資産の明細書など証券類をファイルに保管する習慣があり、それがポートフォリオの語源になったと言われています。

資産運用になぜポートフォリオが必要なのか

資産運用する際に、一つの資産だけに投資するなど偏った運用をしているとリスクが高まります。そのため運用において分散投資はとても大切です。ポートフォリオは自分の保有している商品を一覧で把握できます。ネット証券などで自分の口座にログインするとポートフォリオという項目があると思います。そこで自分が保有する資産を一覧で確認できます。

最近のサービスはとても便利なので、株や債券などどの資産に何%ずつ投資しているかの構成比率から、それぞれの資産でどの銘柄を保有し、パフォーマンス(運用成績)がどうかまで一覧で確認することができます。折に触れ、分散投資ができているか、自分の運用のバランスに問題はないかを確認し、管理していくことで安定的な資産運用をすることができます。

ポートフォリオの考え方

ポートフォリオを組む時にまず必要なことは、アセットアロケーションを考えることです。まずは、お金を貯金と投資にどう振り分けるかを考えます。いつ何が起こるかは分からないので、全資産を運用にあてるのではなく、ある程度すぐに使える現金を預金などで持っておくことは、どの世代にも大切なことです。

資産運用にまわせる額が決まったら、その資金をどの資産にどれくらい振り分けるかを具体的に考えます。全部を株式に配分するのではなく、債券や不動産など資産を分散させることが大切です。株式で運用する資金も、投資する業種やテーマを偏らせないこともリスク回避に繋がります。

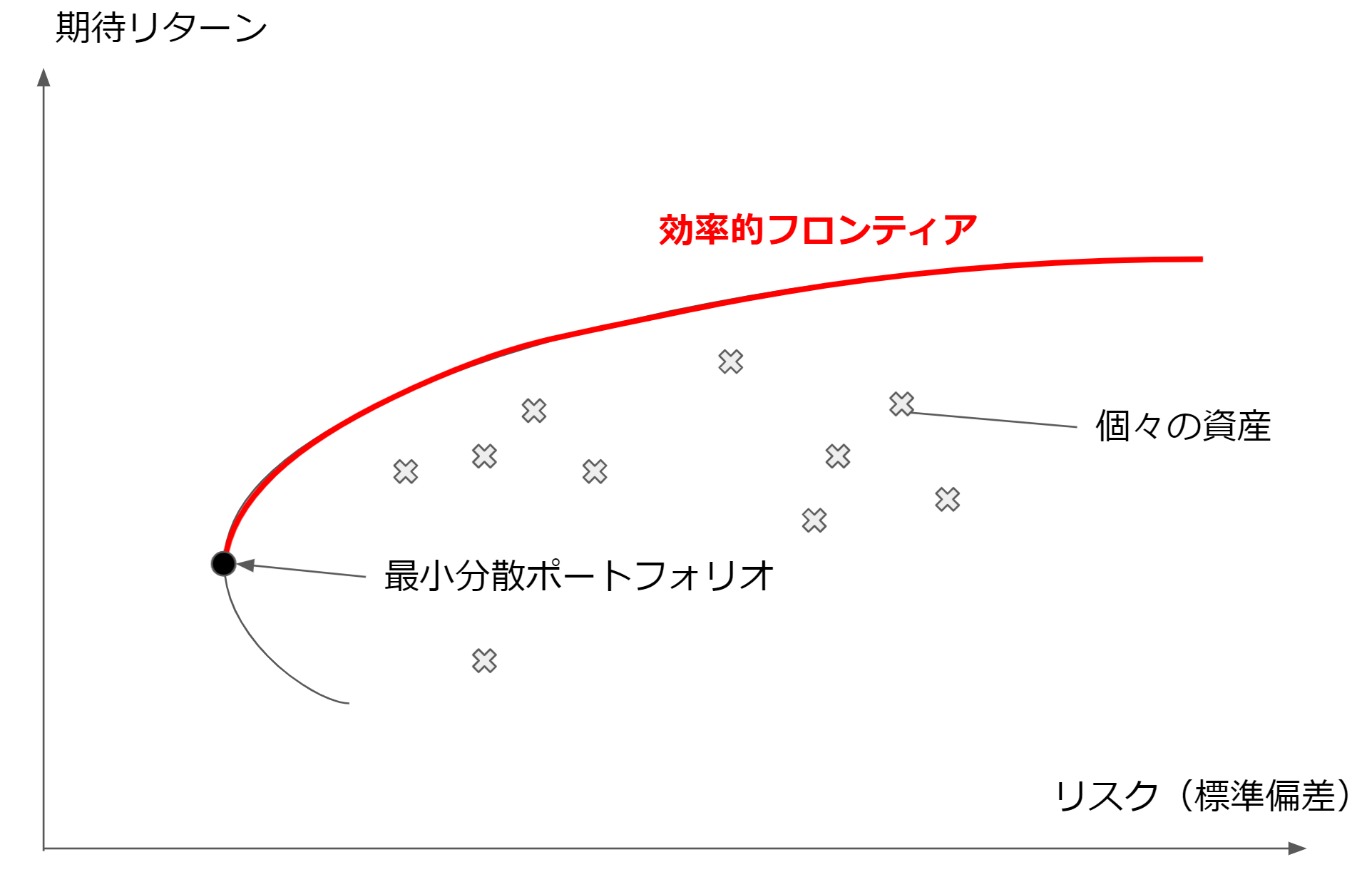

金融工学における現代ポートフォリオ理論では、期待リターンを縦軸、リスク(標準偏差、つまりリターンがどれだけブレるか)を横軸にとったグラフで考えます。複数の資産(下記グラフ上の×マーク)を組み合わせた分散投資を実施したとき、資産の組み合わせ(資産をいくつ組み合わせるのか、どの資産を何%持つのか)によって、期待リターンとリスクも変化します。あるリスクの水準で最大のリターンが獲得できる資産配分(ポートフォリオ)は、グラフに書いてあるような赤い曲線を描くと考えられています。この赤い曲線を「効率的フロンティア」と呼びます。現代ポートフォリオ理論が前提とする投資家は、「リスクは嫌い、でもできるだけリターンは欲しい」と考えるので、最適なポートフォリオは必ず効率的フロンティア上にあると考えることができます。

一方、数多ある金融商品の組み合わせの中で、最もリスクが低くなると予測されるポートフォリオは「最小分散ポートフォリオ」と呼ばれています。与えられた投資対象の組み合わせの中で、銘柄の組み合わせや比率増減をすることで、ポートフォリオのリスクを最小に抑えようとする投資手法です。実証研究で最小分散ポートフォリオは、インデックス投資よりリスクが小さく、リターンは同程度かそれ以上という結果がでており、リスク抑制を目的とする投資戦略と言われています。

ただ、ポートフォリオはそれぞれの生活スタイルや投資スタイルによって異なるので必ずしも答えは一つではありません。資産運用の大原則の一つは、期待リターンが大きいほど、リスクも大きいということです。ですので、その人の人生のタイミングや、目的にあったポートフォリオを組むことが大切です。運用で増やした資産は、何年後に使用するのか?など具体的な資金の使い道を考え目的に応じて、長期的に利益が見込める投資にするのか、短期に少しずつでも利益が出る投資にするのかを選びポートフォリオを組んでいくことが大切です。

年齢によって変わるポートフォリオの組み方

ポートフォリオは人それぞれの目的によって変わってきます。若ければ若いほど運用期間が長く取れるので、年代による影響は大きいと言えます。年代によって変わるポートフォリオの組み方を見てみましょう。

20代:投資期間が長く取れる分、少額からでも投資を始めてみましょう。運用期間が長い分、価格変動リスクにも対応しやすいこともあり、運用対象を国内外の株式や投資信託など、比較的リスクが大きく期待リターンも高い資産の組み入れを中心に考えることも可能です。株式や投資信託が多めのアセットアロケーションです。個人型確定拠出年金(iDeCo、イデコ)でコツコツと積立投資をすれば60才で元本だけで1,000万円以上にもできる年代です。

30代:長期投資もまだ可能な時期、税制優遇がある積立少額投資非課税制度(NISA)やiDeCoなどを利用してみましょう。結婚や住居購入などライフスタイルの変化も多い年代なので生活に合わせて運用額を変更しながらも継続的な運用が大切です。

40代:長期的な投資だけでなく、中期的な目線を意識していくことも大切な年代です。早くから運用を始めていれば、まとまった資産ができつつある頃です。資産を安定させるために債券の割合を増やしていくことも一つの方法です。

50代:定年退職や老後に向けてできる限りリスクの少ない運用を心がけたいです。どのタイミングで現金化するのが良いのか、自分の老後の資産状況と経済動向、相場動向などを踏まえ出口を意識しだす年代です。意識的にアセットアロケーションを見直していく時期でもあります。株式などリスクの高い資産で運用を続けた場合、相場が急落した際に、定年までに取り戻す時間が無くなる可能性があります。

60代:現状保有している資産を踏まえた上で余力があるなら年金の一部を投資に回すことも可能です。

まとめ

ポートフォリオは、現金、株式、債券、不動産など投資家が保有している金融商品の一覧や組み合わせのことです。ポートフォリオは、景気の変動、自身のライフスタイルの変化(結婚、転職、住宅購入等)に合わせてその都度見直しを行い最適な投資配分を考えていきましょう。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

スコアから探す

スコアから探す