【QUICK Money World 辰巳 華世】社会人になって10年前後が過ぎる人も多い30代。結婚や出産、住宅購入などのライフイベントも多く、これまでの生活とは環境が大きく変わる人も多い世代です。大きなお金が動くことが多く、お金について真剣に考える時期でもあります。今回はそんな30代の資産形成について、30代はライフプランを考える良いタイミングであること、30代の資金計画の立て方、おすすめの資産形成方法、30代から資産形成を行っても遅くはないかについて紹介します。

30代はこれからのライフプランを考える良いタイミング

30代はお金と自分の将来について真剣に考える時期と言えます。30代は、結婚、出産、住宅購入などライフイベントが多く訪れる世代であり、大きなお金が動く時期です。社会人になり貯蓄を開始し、ある程度まとまったお金を持っている人もいる頃です。なので、今保有している資産をどう増やしていくかを考える良い年代と言えます。

30代は住宅購入などライフイベントに大きなお金がかかる一方で、老後資金も気になる世代になっています。QUICK資産運用研究所が2019年11月、全国5000人以上を対象に実施した「個人の資産形成に関する意識調査」によると、30代の45%の人が老後資金に不安を感じていることが分かりました。30代のライフイベントである「住宅費(ローン返済資金)」の心配は30代の9.6%、子育てに関係する「教育資金」の心配は30代の11.5%にとどまる一方で、老後資金に対する心配の割合が断トツに高いことが分かります。

意識調査によると全体の48.2%の人が老後資金に不安を感じていますが、老後資金についてしっかり把握している人が少ないことも分かりました。セカンドライフを間近に控えた50代の人ですら、半数以上の人が将来もらえる予定の退職金や年金など自分の老後資金についてしっかり把握していないことが分かっています。

30代は老後までの期間が比較的長いことに加え、この先、昇進や転職など収入のアップも見込める世代です。老後までに時間的猶予がある30代のうちから老後を見据え、自分がもらえる予定の退職金や年金などをしっかりと把握することは重要と言えます。その上で、自分が将来どのような生活を送りたいかを考え、資産計画を立てるとよいでしょう。

30代の資金計画の立て方

30代は結婚や出産などライフイベントが多い世代です。これまでの生活とは環境が一変することも多いです。なので、具体的に生活をイメージし、資金計画を立てていくことが大切になります。

現在の家族構成やライフプランから5~10年以内に必要となるお金、老後に必要となるお金を計算します。中でも住居費は費用が大きくかかる部分なので具体的にいくつかのパターンで考えていくのがおすすめです。住宅を購入する場合、いくらの物件が購入できそうか。ローンを組む場合、何年ローンを組み、毎月いくらの返済が必要になるか。その住宅に生涯住み続けるのか、時期が来たら売却し住み替えるのか。

一方、賃貸物件に住み続ける場合はいくらかかるのか、家族が増えることを考えた時に家賃を上げてでも広い部屋に引っ越す必要があるか。それとも、子どもがある程度小さいうちは賃貸で暮らし、就学のタイミングなどで住宅購入を検討するのか。その場合、どれくらい賃貸費用としてかかり、住宅購入はどれくらいの物件を検討するのかなどを考えていきます。

具体的にいくつかのパターンを想定し、それぞれ必要な金額を出しておくと生活に必要なお金も見えてくると思います。資金計画を立てることで、いつどのくらいの資産が必要になるかが分かるので資産形成の目標が明確になります。目標金額や必要な時期に向けて、計画的な貯金や投資をすることが資産形成において重要なポイントです。

ライフプランシミュレーションは各金融機関のサイトなどで公開しており、無料で使えるものも多くあります。一度、シミュレーションをして、将来どれくらいの資金が必要なのかを大まかにとらえてみるのもよいと思います。

30代におすすめの資産形成方法とは

30代は、現役である期間が長いこともあり資産形成の選択肢は比較的多い世代です。いくつか具体的な資産形成方法を紹介します。

転職や昇進により年収を上げる

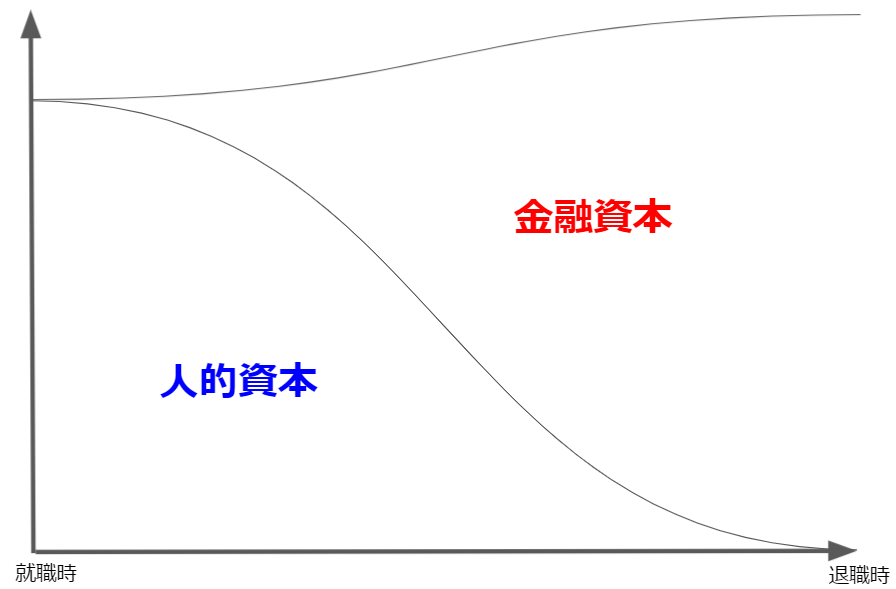

家計の資産には、大きく分けて金融資産(資本)と人的資産(資本)があると言われます。金融資産は現金や株式など、資産と言われたときに真っ先に想像するものです。一方の人的資本は、自分自身で働くことによって稼ぐ力のことです。若い人は、働いて稼ぐ期間が長く残っているため、人的資本は大きい一方、金融資産は一般的にほとんどないと考えられます。40代、50代と年を重ねるごとに、働ける期間が短くなっていくため、人的資本は減少していくと考えられます。そして現役を引退したときは、人的資本がゼロになり、それまでに蓄積した金融資産(年金含む)で生活していく、というのが、人生とお金に関する基本的な考えとなります。

30代はまだまだ人的資本が大きいと言えます。大学を卒業して入社した場合、就業から約10年が経過する時期であり、経験も能力も高まっている世代です。仕事で成果を出し昇進をしたり、自身のスキルを活かしてより高い給与が貰える企業に転職するなどで、収入アップ=人的資本の増加が見込めます。労働収入の金額を上げることは、それだけ資金にゆとりが生まれるので資産形成の基盤となります。また、働く期間が長ければ、資産運用で生まれた損失も労働による賃金で補うことも可能です。

株式投資、投資信託

老後を迎えるまで時間があるので、ある程度リスクを取った運用が可能な世代です。日々値動きがある株式投資や投資信託も資産形成の選択肢の一つです。株価が高い時に売ることで得る売却益、株式の配当金、投資信託の分配金で利益を得ます。市場の動きや、企業の経営状況などからどの企業に投資をするか判断します。

資産が必要な時期に向けて、いくらになったら売却するなどある程度の目星をつけ日々の値動きを確認することが大切です。値動きするので、時に購入価格より株価が下がることも考えられます。全額をリスクが高い資産で運用するのではなく、資産のうちリスク資産での運用はこれくらいと投資金額を決めると良いでしょう。投資は生活費や病気、怪我など緊急時の費用を確保した上で行いましょう。

<関連記事>

老後に備えるならiDeCo

老後資金に備えるなら個人型確定拠出年金( iDeCo 、イデコ)がおすすめです。iDeCoは自分で申し込み、掛金を拠出し、保険や定期預金、投資信託など自分で運用商品を選択し、資産を形成する年金制度です。掛金を60歳になるまで拠出し運用し、60歳以降に老齢給付金として受け取ることができます。原則60歳になるまでお金を引き出すことができません。

掛金は、全額が所得控除になります。課税所得から掛金が差し引かれるので、その分の住民税や所得税の税負担が軽減することになります。30歳から始めた場合、60歳まで約30年間運用ができます。会社に企業年金がない会社員の掛け金の上限である2万3000円を毎月拠出すると、60歳の時に掛け金だけで800万円を超えます。運用が成功すればさらに老後に受け取る金額増え資産が増えます。

<関連記事>

30代から資産形成を行っても遅くはない?

資産形成を始めることに遅すぎるということはありません。世代によって、資金目標によっていろいろな運用方法があります。ただ、早く始めるほど運用期間が長くなり選択肢も増えるので、資産形成を始めたいと思ったらできるだけ早く開始することが良いでしょう。

例えば、30歳から60歳までに月5万円ずつ貯金をすれば、30年間で1800万円のお金が貯まります。その内のいくらかを投資に回すことで、リスクはありますが、貯金だけでお金を貯めるよりも資産を増やすことができます。毎月の収入の中で、家賃や通信費、保険料などといった固定費を少しでも早い段階から見直し、貯蓄や投資に回せる額を増やしていくことが資産の増加につながります。小さな額でも時間が経過すると「塵も積もれば山となる」である程度まとまった額になります。

まとめ

30代はライフイベントも多い一方で、老後資金の不安も感じ始める世代です。また、定年退職までの期間も十分あるため、資産形成を始めるには良いタイミングでもあります。

将来について考え始める時期なので、具体的なライフプランを考え、資産形成を行っていきましょう。

※QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!

")

を考える(資産形成イロハのイ)")

")

とは何か 拠出上限額やNISAとの違い、節税メリットなどをわかりやすく解説")

")

スコアから探す

スコアから探す