2021年10月の金融市場をレビューします。

10月は、1ヵ月を通じて「グローバルなインフレの長期化」に焦点が当たりました。特に、資源価格の上昇が印象的でした。パンデミック発の短期的な供給制約に加え、気候温暖化対策が長期的な供給制約として価格を押し上げるものと見込まれます。引き続き、資源を持たない国である日本の個人投資家にとっては、資産運用(特にインフレへの備え)の重要性が意識されます。

(以下、チャートからチャートへ飛ぶようにご覧ください)

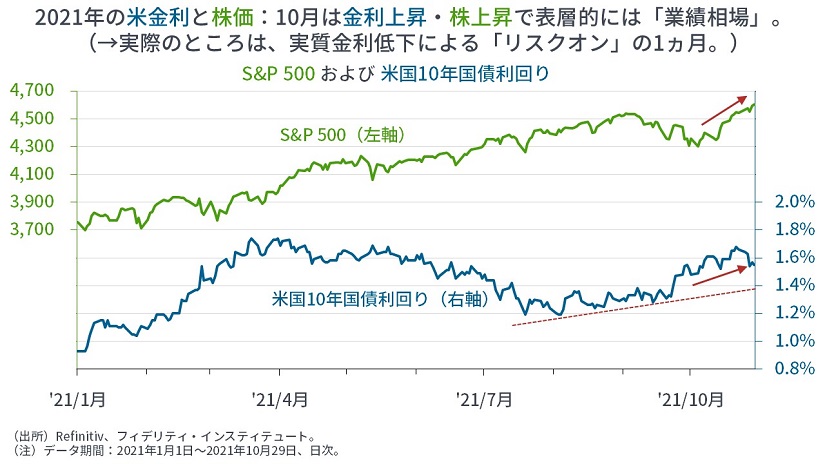

10月は表面的には、金利上昇・株上昇の「業績相場」的な動きでした。

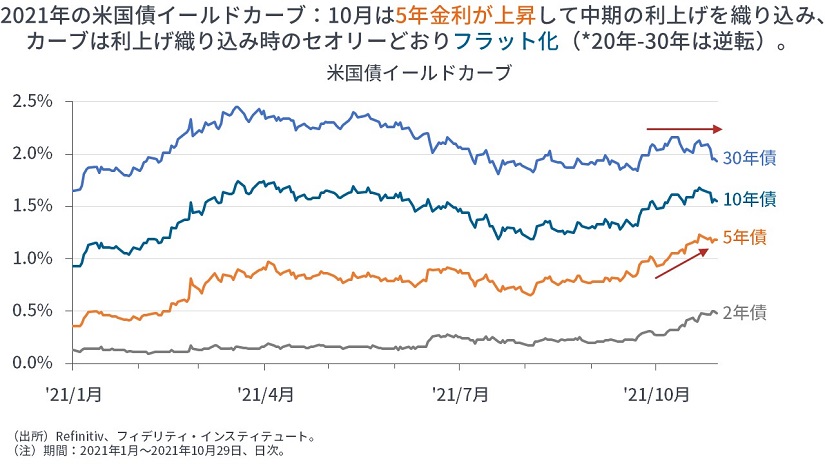

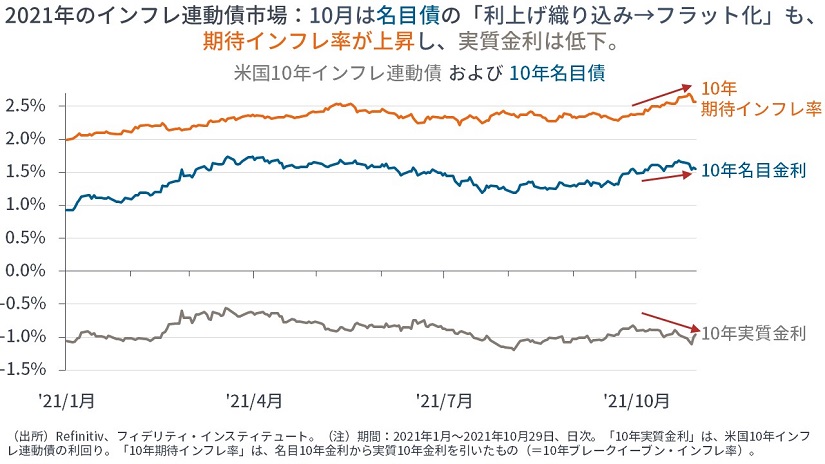

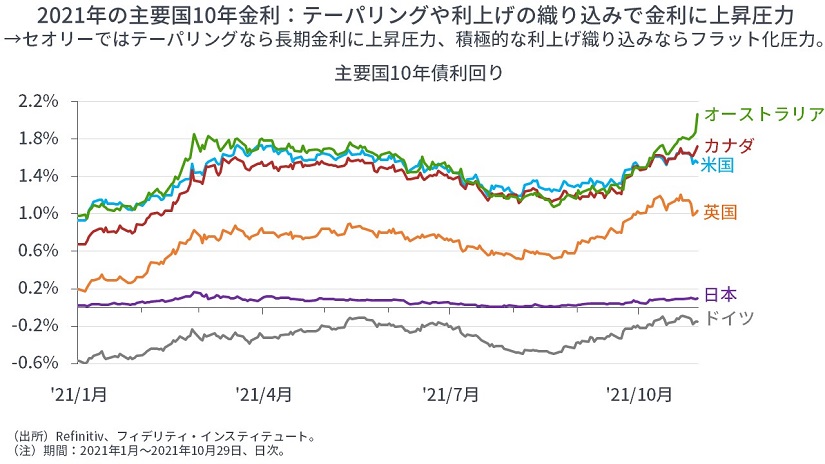

しかし、金利上昇と言っても、利上げ織り込みが進み、イールドカーブがフラット化したこともあって、長期ゾーンの金利上昇幅は限定的でした。図では示しておりませんが、20年金利と30年金利は逆転しています(→11月1日時点)。

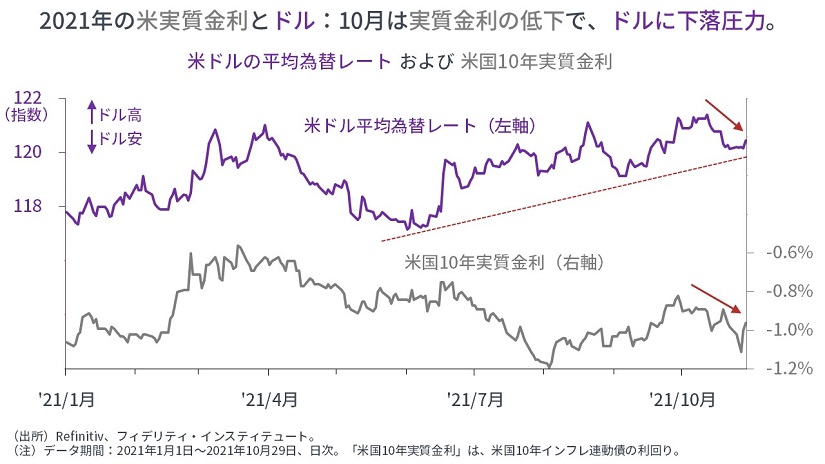

利上げ織り込みにも関わらずインフレ期待が高まり、長期金利の上昇幅よりも期待インフレ率の上昇幅のほうが大きかったことで、実質金利には低下圧力が加わりました。

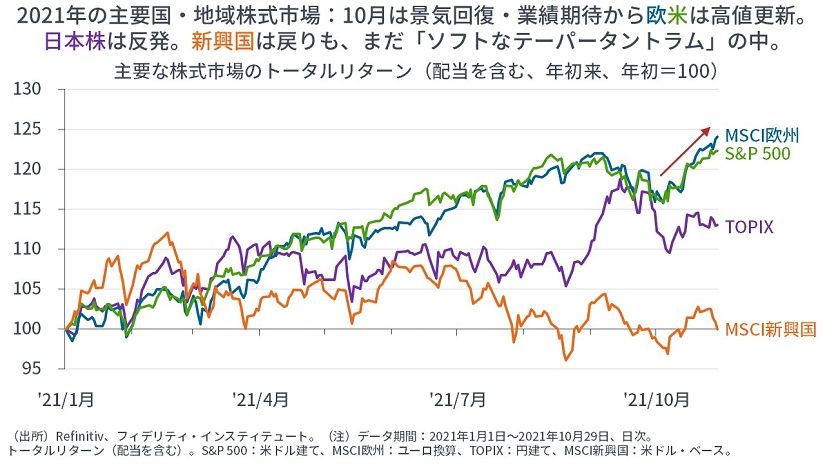

結果的に、2021年10月は「実質金利の低下が幅広いリスクオンの下支えとなった」とすることで、多くの資産市場の動きが整合性を持って説明できるように思えます。

まず、ドルには、実質金利低下によって下落圧力が生じました。ドルの下落は、世界経済や資産市場にとって追い風ですし、(10月は小幅だったものの)本来はドル安そのものが、新興国を含む他国への資本流入を意味します。

合わせて、主要国の債券市場では、インフレ懸念やテーパリング観測、あるいは利上げの織り込みがそれぞれに進み、要因に応じて長期ゾーンや短期ゾーンの金利に上昇圧力が生じました。

次に、主要国・地域の株式は、実体経済や業績の回復期待もあって、堅調に推移しました。

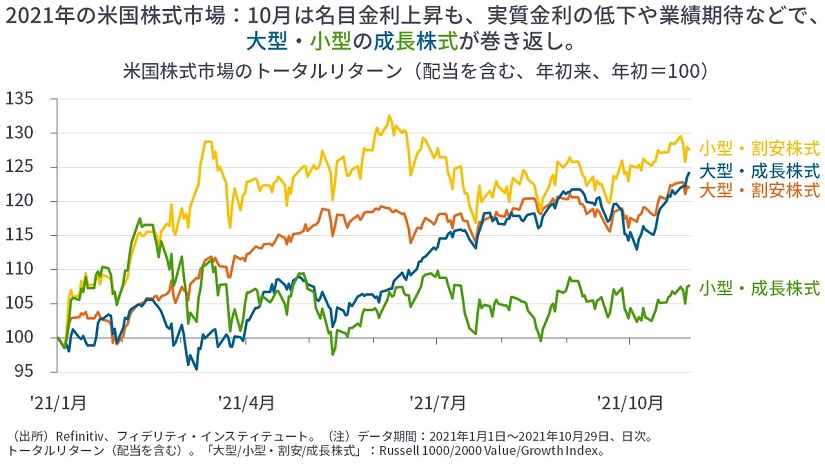

米国株式市場の中を見ると、実質金利の低下や業績の伸びから、グロース株式【下の図中の青と緑】が相対優位でした。

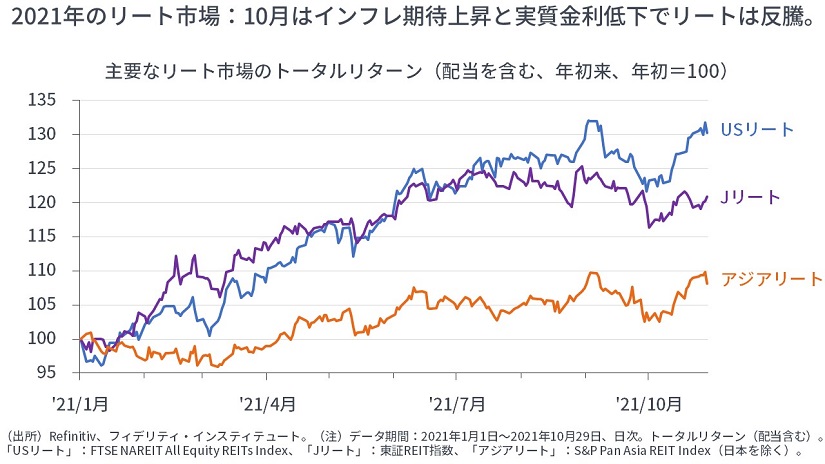

米国リートは、実質金利の低下やインフレ期待の上昇から反騰しました。

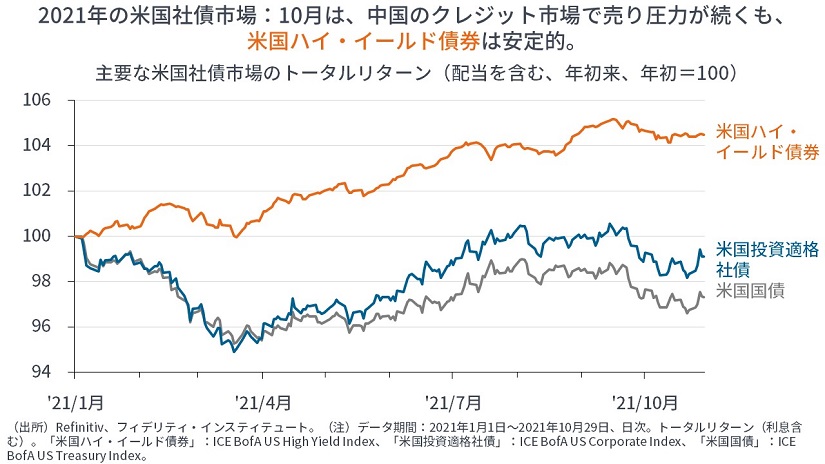

また、米国ハイ・イールド債券は、中国のクレジット市場での売り圧力が続いたものの、比較的安定して推移しました。

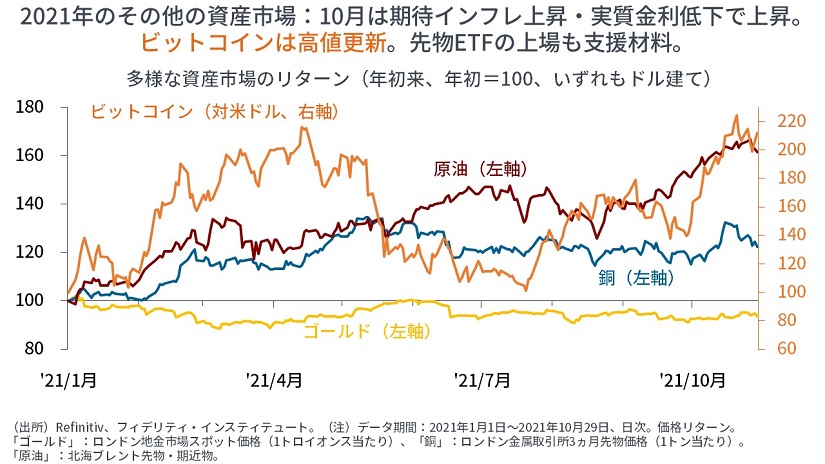

最後に、その他の資産では、原油価格の上昇やビットコイン価格の上昇が印象的でした。

上記に関連する主たる材料としては、石油輸出国機構(OPEC)にロシアなどの産油国を加えた「OPECプラス」による減産幅の維持、欧州の天然ガスの需給ひっ迫、米インフレ率の高止まり、ユーロ圏のインフレ率上昇、中国の卸売物価指数の上昇、米連邦準備制度理事会(FRB)のパウエル議長による「インフレの高止まりは来年も続く」発言、ニュージーランド中銀の利上げ、カナダ中銀による量的金融緩和の終了発表などが挙げられます。

別途、今後にとっても重要な出来事としては、中国の7-9月期の実質GDP成長率+4.9%(前年同期比)、中国政府による民間企業の報道事業運営の禁止、中国での「家庭教育促進法」の成立、中国人民銀行による融資規制指導(「3つのレッドライン」)の緩和、ビットコイン先物に連動するETFの上場、バイデン政権による歳出・歳入法案の規模半減(→10年で1.75兆ドルに)、米フェイスブックの児童保護に関する公聴会、大幅な円安などが挙げられます。

衆院選で有権者が求めたもの:現実的な改革

国内では第49回衆院選が終わりました。株式市場の初期反応は、実務遂行経験が長い与党第1党の「絶対安定多数」に安ど感が広がっているように見えます。一部の事業主や家計への給付金支給や『Go Toトラベル』を含む大型経済対策への期待もあるかもしれません。

衆院選で有権者が求めたものは、日本株式市場の投資家が求めたものと一致しているように思えます。ひとことで言えば「現実的な改革」です。

ご存じのとおり、今回の衆院選では、与党を含む多くの政党が「分配」を強調しました(→確かに、第1党は、「分配」と「成長」を公約に掲げましたが、「成長」を強調したのは終盤戦でした)。分配とは、既存のシステムから生み出される・生み出されたものの分配です。

振り返れば、前首相の辞任後に株価は急上昇しました。しかし、総裁選では、党員・党友票の多くを得た「改革」を強調する候補が国会議員多数の決選投票で敗れ、①「守旧」の色がにじみ出て、②「分配」を重視する新総裁が誕生し、株式市場は調整しました。

後知恵で言えば、このときすでに、「一般有権者・投資家連合」と「政治の世界の中だけで最適化する人たち」との違いが見えていたのかもしれません。

衆院選では「改革」を封印した与党や野党は議席を減らし、与野党を問わず「ベテラン議員」の多くが小選挙区で敗れ、「改革」を強調する政党は議席を増やし、「改革」を強調して総裁選で敗れた「冷や飯」の与党議員たちはそれぞれの選挙区で圧倒的多数の票を得ました。

日本の有権者が求めるものは、「現実的な改革」であるように見え、それが良いかどうかの評価、正しいかどうかの価値観は別として、それは、日本株式市場の投資家が求めるものに一致しているように思えます。

そうした有権者の声が、特に経済政策に反映されれば、日本株式市場は底上げされる可能性があります。実際、今回の衆院選では、小選挙区での勝利にせよ比例での復活にせよ、「怖さ」を感じた当選議員が少なくなかったように思えます。

言い換えれば、今回の選挙結果は、①実務遂行経験が長い与党に多数を与えつつも、②現実的な改革を求めて恐怖も与えるという、有権者がとりうる選択肢の中では、株式市場にとっての「ベスト・チョイス」だったかもしれません。

あるいは、「いや、そうは言っても、規制緩和や行財政改革には相当の時間がかかりそうだ」ということであれば、日本株式市場では、内外の得意分野に特化して成長力を証明できる企業のみに資金を投じることが肝要です。

もちろん、仮に我々が「成長」を欲するならば、我々自身に対して、「政治の世界の中だけで最適化する人たち」のように、「自分も自分が働く企業の中だけで最適化していないか」を問わなくてはならないのでしょう。それが、生産性の停滞につながっているのかもしれません。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

")

")

")

スコアから探す

スコアから探す