(この記事は2022年3月1日に公開したものを再構成しました)

【QUICK Money World 荒木 朋】外国為替市場では、相場の大きな変動要因の1つとして政策金利の調整(利上げ・利下げ)が注目されています。2023年は欧米を中心に各国・地域の中央銀行がインフレ退治を目的とした利上げに動きました。日本の中央銀行である日本銀行(日銀)は、24年3月にマイナス金利政策を解除(実質的な利上げ)し、早期の追加利上げの思惑がくすぶっています。

本記事では、そもそも「利上げ(利下げ)とは何か?」という基本を押さえるとともに、利上げ(利下げ)と為替相場の関係、過去のドル円相場(円の対ドル相場)の動きなどについて詳しく解説していきます。

利上げとは? 景気・インフレ過熱を抑制する金融政策手段

「利上げ」とは、米国の中央銀行である米連邦準備理事会(FRB)や日本の日銀など各国・地域の中央銀行が政策金利を引き上げることを指します。政策金利は景気や物価、金融システムの安定を図るため中央銀行が金融政策の手段として設定する短期金利のことです。政策金利を引き上げたり、引き下げたりすることで、民間金融機関の貸出金利や預金金利などに影響を及ぼし、ひいては企業の設備投資や個人消費といった実体経済にも波及することを狙うものです。

利上げは、景気が過熱気味だったり、物価が継続的に上昇するインフレーション(インフレ)加速への懸念が強まったりした場合、それらを抑制することを目的に実施されます。

具体的な波及経路をざっくり説明します。利上げによって、一般的に民間金融機関の貸出金利や預金金利といった市場金利が上昇するため、企業は設備投資を控えるようになったり、個人は貯蓄に回すなどしたりして消費を抑制するようになります。その結果、景気全体の過熱を抑える効果が期待できるようになるというわけです。

一方、景気が悪化したり、物価が継続的に下落するデフレーション(デフレ)に陥ったりした時などには、景気を支える目的で中央銀行は「利下げ」に動きます。

過去の各国・地域の金融政策のパターンを振り返ると、利上げは景気が抑制され過ぎるのを考慮して慎重かつ段階的に実施されることが多く、反対に利下げの場合は景気浮揚を狙って通常よりも大幅な利下げに動くなど、短期間で大胆な措置を講じる傾向があります。

実際、15~20年にかけてFRBは緩やかな利上げと急激な利下げを実施しました。08年のリーマン・ショックを契機とする世界的な経済・金融市場の混乱に対処するため、FRBは米政策金利を12月に0~0.25%まで引き下げていましたが、その後の景気回復を受けて15年12月に9年半ぶりに0.25%の利上げに踏み切りました。その後は段階的に0.25%刻みの利上げを実施し、2018年12月までに2.25~2.50%まで引き上げました。丸3年間での利上げ幅は2.25%でした。

FRBの政策転換は19年7月で、10年半ぶりの利下げを決定し、政策金利を0.25%引き下げて2.00~2.25%としました。当時のトランプ政権時の対中国などの貿易戦争のリスクを警戒し、景気悪化を未然に防ぐための措置でした。

その後、予防的措置としての利下げを複数回実施していたFRBを襲ったのが、新型コロナウイルス感染拡大で生じた世界経済・金融市場の大混乱です。20年3月にはコロナ対策による2度の臨時会合で0.50%および1%の合計1.50%の緊急利下げを決めたのです。19年7月以降の利下げ幅は2.25%に達しましたが、要した期間はわずか8カ月でした。

QUICK Money Worldには、会員登録しなければ読めない記事があります。ご興味がある方はぜひ無料会員登録をお試しください。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。人気記事を紹介するメールマガジンや会員限定オンラインセミナーなど、無料会員の特典について詳しくはこちら⇒ 無料で受けられる会員限定特典とは

急速に進んだ米利上げ、2024年の日米金融政策は転換点に?

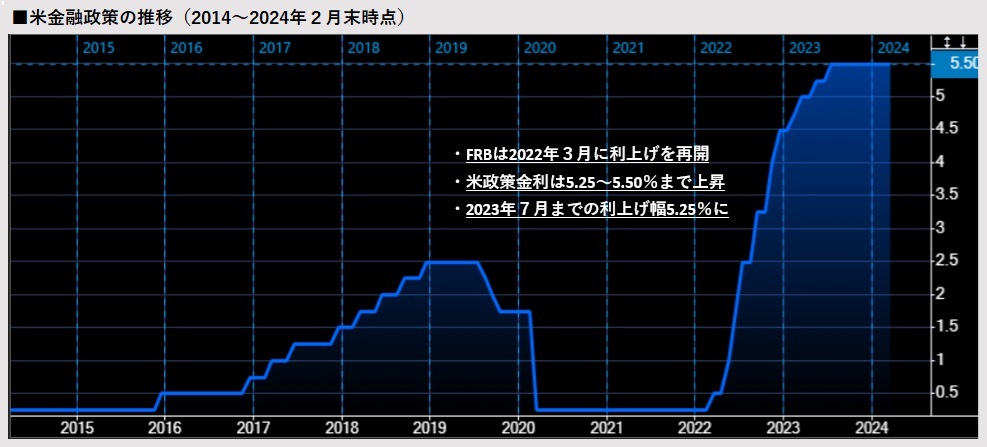

15~20年は「緩やかな利上げ」と「急速かつ大胆な利下げ」を実施したFRBですが、直近の利上げ局面ではだいぶ様相が異なっています。FRBは20年の新型コロナウイルス対策による思い切った金融緩和策を実施した後、景気の回復を確認したことで、22年3月から金融政策を転換し、利上げを再開しました。

この際、問題となったのが景気の過熱というよりも、インフレ率の上昇ペースが想定以上に加速した点です。インフレ状況を把握するうえで多くの国で一般的に採用されている経済指標の1つに消費者物価指数(CPI)がありますが、22年6月の米CPIは前年同月比9.1%上昇と1981年11月以来40年半ぶりの高い伸び率を記録しました。

この状況を受け、FRBは大胆な金融引き締め策を打ち出すことになります。過去の直近2度の米利上げ局面(04年6月~06年6月と15年12月~18年12月)で実施されていた政策会合ごとの利上げ幅(0.25%)を上回る0.50%や0.75%といった大幅な利上げを矢継ぎ早に実施したのです。23年7月には政策金利が5.25~5.50%と01年以来22年ぶりの高水準になりました。22年3月からの1年ちょっとで利上げ幅は5.25%に達しました。

FRBはインフレ加速に落ち着きが出たとして、23年7月に利上げを実施して以降は政策金利(5.25~5.50%)を据え置いています。インフレ率の一段の鈍化が確認されれば、利下げに動く構えもみせています。ただ、これほどの急速な利上げにもかかわらず、米景気が意外な底堅さを維持しているため、FRBのパウエル議長は利下げ転換を急がない考えを示しています。とはいえ、金融政策の次の一手はもはや「利上げ」ではなく「利下げ」との見方が大勢になっている状況です。

一方、日銀は24年3月、マイナス金利政策の解除に踏み切りました。日銀の利上げは実に17年ぶりで、物価目標(2%)を持続的・安定的に達成できる見通しがたったと判断したためです。

日銀の植田和男総裁は「当面緩和的な環境が継続する」としていますが、外国為替市場などの関心は日銀の追加利上げに移っています。もしFRBが利下げに転換すると、これまでと逆のパターンになります。

|

QUICK Money Worldでは日々のマーケットの変化を専門記者・ライターが伝えています。以下のリンク先では利上げに絡んだ「為替・金利」に関する記事を一覧にしています。マーケット情報の収集と知見の獲得にぜひご活用ください(一部は会員限定コンテンツとなっています)

|

利上げと為替の関係は? 景気・物価・金利がレートを左右

利上げと為替相場の関係を考えてみましょう。

為替レートは2つの通貨の交換比率なので、基本的には2通貨間の相対的な力関係や需給バランスによって決まります。2通貨間の力関係・需給の変動要因として、景気動向や物価動向、金利動向などがあります。

景気が過熱したり、インフレが加速したりする場合、その国・地域の中央銀行は利上げすると説明しましたが、為替の変動要因となる景気・物価・金利の各動向は利上げと密接に関係しているので、それぞれ1つずつ整理していきましょう。今回はドル(米国)と円(日本)の関係を見ていきます。

まずは景気です。利上げに動いたり、高水準の政策金利が続いたりするということは景気・拡大や底堅い動きが続いていることを示唆しています。米経済の成長力が日本経済に比べて相対的に強いとなれば、ドル建て資産に対する需要が拡大し、ドルの価値が上がります。その結果、ドル円相場は円安・ドル高(円売り・ドル買い)に振れやすくなるという流れです。一方、日米経済の方向性に変化が出れば、ドル円相場も逆方向に振れる可能性も意識されます。

次に金利です。FRBによる利上げ局面は終わった可能性が高いものの、底堅い米景気や物価指標などを背景に、米金利は高水準を維持しています。一方、日銀は依然として緩和的な環境を維持しており、日本の国債利回りはマイナス金利解除後に上昇したものの、米国に比べて低水準のままです。

一般的な感覚では、例えば金利が1%の金融商品と3%の金融商品がある場合、誰もが3%の金利が付く金融商品を購入したい気持ちになるでしょう。それと同じく、資金は金利の低いところから高いところへ流れるのが基本です。米金利の上昇や高い水準が維持されればドル資産への人気は続き、外国為替市場では円安・ドル高の圧力が続くことになります。円を売ってドルを買い、金利の付く金融商品、例えば米国債などへの投資といった流れが考えられます。

| <関連記事> ・円高・円安とは何か 輸出・輸入企業への影響や原因、覚え方をわかりやすく解説 |

最後に物価(インフレ)と為替の関係です。インフレは、1個100円だったモノが200円に値上がりするような現象で、この例では以前より2倍のお金を支払わないとモノが買えなくなる状態です。お金(通貨)の側面では価値が2分の1になっていることを意味します。相対的に高いインフレ率が続く米国では、物価の観点ではドルの価値が下がることを意味し、教科書的にはドル安材料の1つと言えます。

日本にとってもインフレは円安要因の1つになりますが、物価と為替相場の関係では、高いインフレ率が金融政策に実際に波及していくかどうかがカギを握ります。現時点では、高いインフレ率を背景に米国は22年から利上げを続けてきた経緯があり、一方で日本の物価は上昇基調にあっても低金利政策を続けています。この影響で、ドル円相場は円安・ドル高のトレンドが続きやすい環境になっています。

利上げはその国の通貨高を誘う可能性が高くなることを示していますが、金融政策における利上げと為替相場の関係をみていくうえで、もう1つ重要な視点があります。それは、金融政策の「方向性」です。

現状、米国は利上げ局面が終わり、高水準の政策金利を維持しながら先行きの利下げの可能性を見極めている段階にあります。半面、日本は緩和的な金融政策からの転換を模索する局面にあります。

現時点で日米金利には大きな差がありますが、日米金融政策の方向性に変化の兆しが出ているため、日米金利差は拡大から縮小へと向かう可能性が意識されています。そうなった場合、ドル円相場は円安・ドル高の流れが反転していくことも想定されます。

過去の米利上げ局面、ドル円相場どうなった?

米利上げ局面においてドル円相場がどうなったのかみてみましょう。今回は、①04年6月~06年6月、②15年12月~18年12月、そして③22年3月以降――の3つの局面を検証していきます。

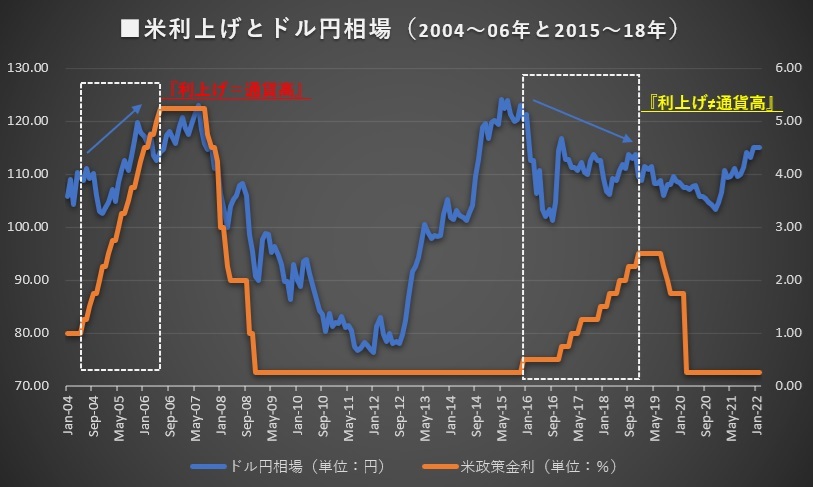

①04年6月~06年6月の利上げ局面では、04年6月に米政策金利が1.00%から1.25%に引き上げられた後、06年6月に5.25%まで利上げが実施されました。この2年間の金融引き締め局面で利上げ幅は合計4.25%に達しました。

この期間のドル円相場(月末終値ベース)は04年6月の1ドル=108円台から一時は102円台まで円高・ドル安が進みましたが、その後は緩やかに円売り・ドル買いが優勢となり、05年11月には120円近辺まで円安・ドル高が進む場面もありました。利上げが打ち止めとなった06年6月は114円台でした。この期間は一般的な為替のセオリーとされる「利上げ=通貨高」、つまり米利上げに伴う円安・ドル高の関係が成り立った好例といえます。

②15年12月~18年12月は、15年12月に米政策金利を0.25%引き上げ、0.25~0.50%にすることを決定。その後、18年12月にかけて米政策金利は2.25~2.50%まで引き上げられました。3年間で利上げ幅は合計2.25%となり、①の2年間で実施された利上げ幅(4.25%)に比べると緩やかな利上げだったことが分かります。

この期間のドル円相場(月末終値ベース)は、1ドル=120円台から円買い・ドル売りが進行し、16年には100円前後まで円高・ドル安が進む場面もありました。米利上げが停止された時点では109円台で推移し、15年の利上げ開始時点(120円台)に比べても円高・ドル安水準になりました。

この期間は「利上げ=通貨高」のセオリー通りにはいきませんでした。背景の1つとして、16年に入り世界的な景気減速が意識される中での米利上げ実施だった点が挙げられます。また、16年6月に英国民投票で英国の欧州連合(EU)離脱(=ブレグジット)が決まったことや、17年に米国でトランプ大統領が新たに就任し、米中貿易摩擦が勃発するなど複数の政治リスクが顕在化し、米利上げが米国を含む世界景気の下押しにつながるとの懸念が広がったことも大きく影響し、米利上げにもかかわらず円高・ドル安を招くことになったとみられます。

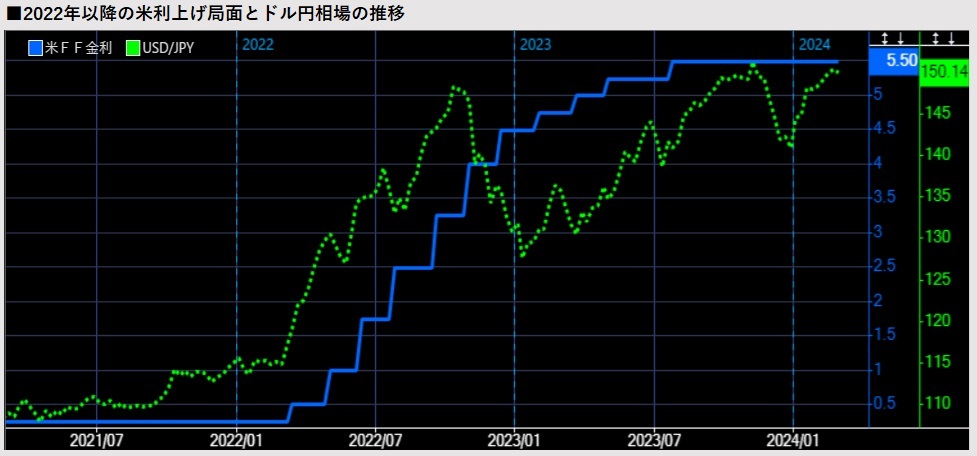

③22年3月以降は、為替のセオリー通りに「利上げ=通貨高」の関係がみられます。22年3月に1ドル=122円台後半だったドル円相場(月末終値ベース)は、23年10月には151円台まで円安・ドル高が進みました。これは22年3月以降にFRBがインフレ退治を主な目的として利上げを加速度的なペースで実施する中でも米景気が強さを維持したことが影響しているとみられます。米利上げと米景気の底堅さが共存する一方、日銀は大規模金融緩和政策を継続していることで、外国為替市場では円安・ドル高が一段と進むことになりました。

「利上げ=通貨高」なら2024年は円高・ドル安に?

金融政策における利上げと為替の関係をみていくうえで、金融政策の方向性が重要な視点だと説明しました。24年の日米金融政策は、それまで急速に利上げを進めてきたFRBは一転して利下げを模索し、日銀はマイナス金利政策を解除しました。つまり、金融政策の方向性としては、米国が「利下げ方向」で、日本は「利上げ方向」ということです。

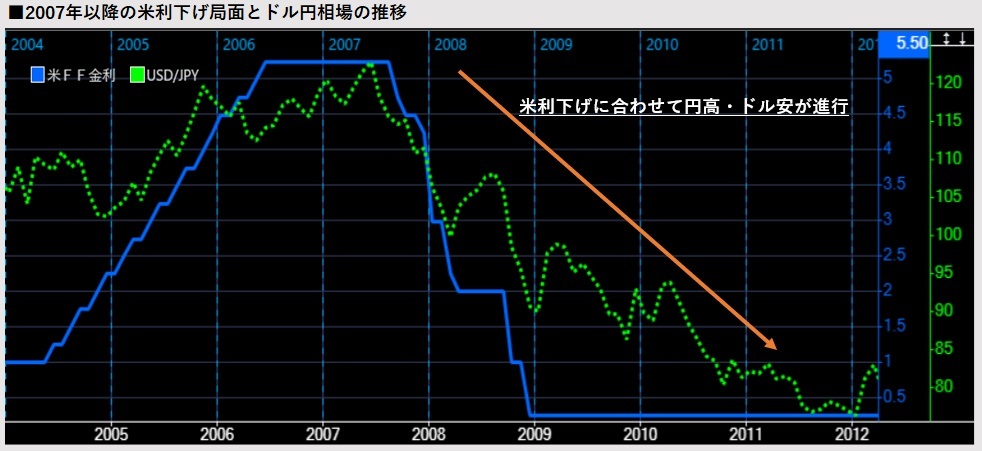

FRBが急激に利上げをした後、一転して利下げに踏み切った時期があります。米景気の堅調を背景にした利上げとリーマン・ショックを契機として利下げが行われた04~09年です。07年から始まった利下げ局面におけるドル円相場の推移は以下の通りでした。

FRBが利下げ局面に入った当時の日銀は量的金融緩和政策の解除を経て07年2月に利上げに踏み切りました。「利上げ=通貨高」のセオリーにならったかのように、ドル円相場は円高・ドル安が急速に進みました。

24年に入ってからのドル円相場は1ドル=150円台で推移しています。しかし、日米の金融政策とドル円相場の過去の動きをみると、客観的事実として07年当時の局面に似通っているようにも見えます。今後の日米金融政策とドル円相場の行方に目が離せません。

「QUICK Money World」の有料会員になると、企業の開示情報やプレスリリースをメールで受け取れます。他にも業績データや分析ツールなど、マーケット予想や企業分析まで行いたい方にピッタリの機能が盛りだくさん。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。有料会員の特典について詳しくはこちら ⇒ 有料会員限定特典とは

")

")

")

スコアから探す

スコアから探す