ウクライナ問題を受け、資源価格が上昇しています。筆者は、以前『2020年代はインフレの10年』とし、1970年代や2000年代のようになる可能性があるとお客様にお伝えしたことがあります。その際、理由について次のとおり列挙しました。

①国家の対立:米国vs.中国(ブロック経済化=反グローバル化)

②国内対立1:資本家vs.労働者(国内格差の是正;反グローバル化の一部)

③気候変動:地球vs.人間(新興国の環境と労働の搾取を含む;同)

④国内対立2:国家vs.個人(政府債務&不換紙幣vs.商品・仮想通貨;政府による実物経済の搾取)

⑤中国の賃金上昇と労働力の減少

これらに

⑥米国の労働力減少

を加える必要があるでしょう。以下に述べるとおり、今回のウクライナ問題は、上記の①と③の一部と考えられます。

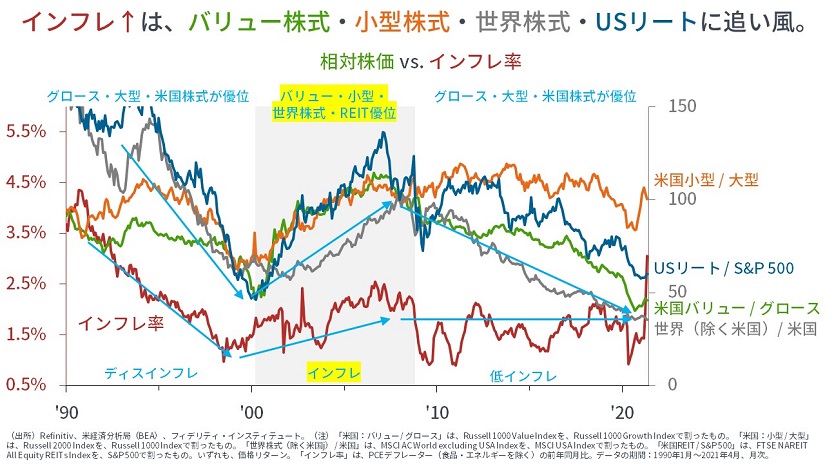

加えて、筆者は以前、資産運用について「持続的なインフレが生じる場合には、バリュー株式(vs.グロース株式)、小型株式(vs.大型株式)、世界株式(vs.米国株式)、米国リート(vs.米国株式)がそれぞれ優位になる可能性があります」とも述べていました。すなわち、「マーケットの動きがこれまでとは変わる可能性がある」ということです。

現金や預金、国債ではインフレに備えられません。それら以外が選択肢になります。

株式や社債では資源セクターや実物を生産しているセクターに、それ以外では商品や米国リートなどの実物資産に分散することが一案でしょう。

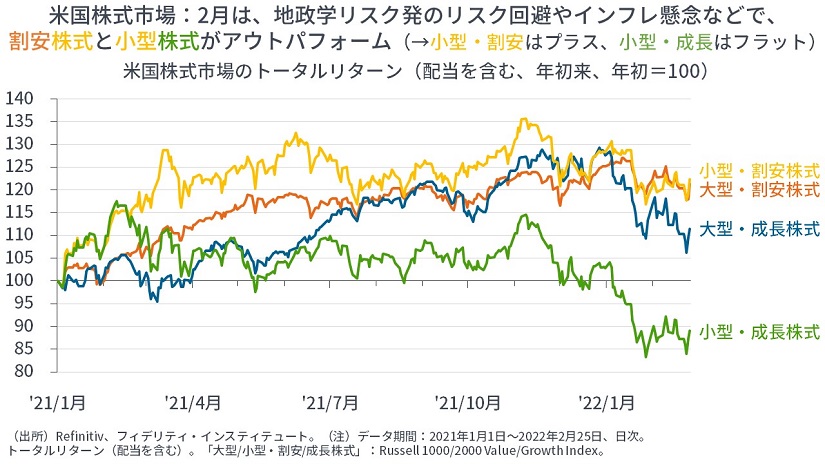

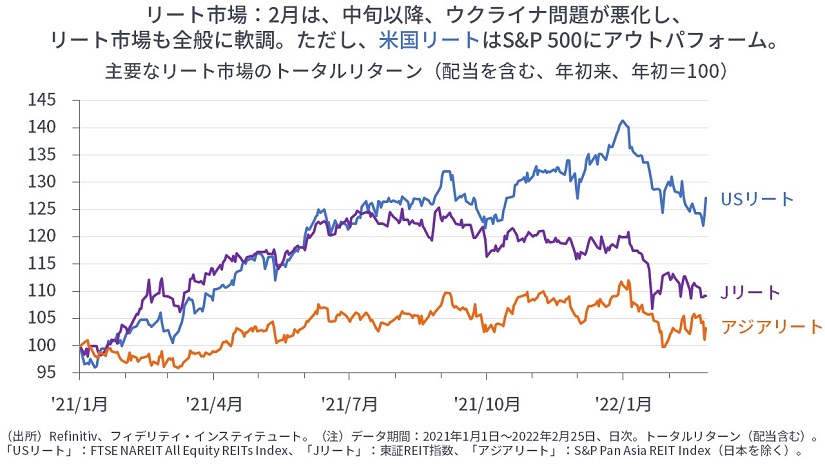

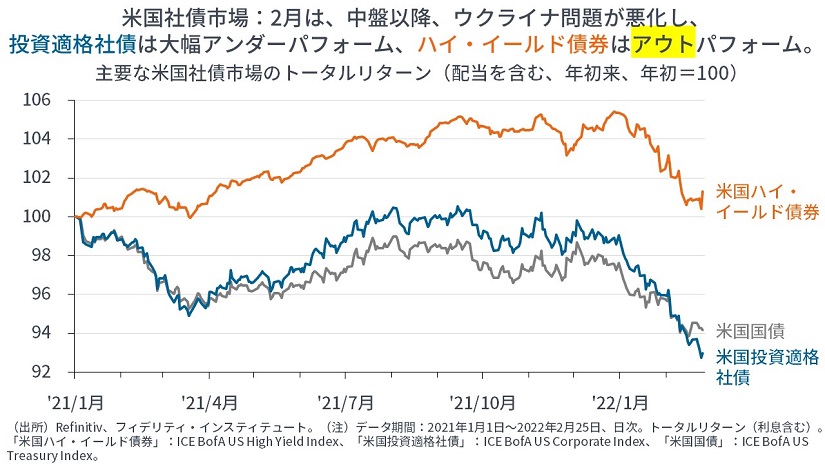

参考までに、本記事の最後の項目に示すとおり、2月は、米国小型・割安株式はプラスのトータルリターン、米国リートは下落したもののS&P 500にアウトパフォーム、米国ハイ・イールド債券も下落したものの米国債にアウトパフォームしています。

今回の地政学イベントは、今後の世界の縮図:新冷戦、SDGs、そしてインフレ

今回のロシア(厳密にはプーチン大統領)とウクライナ、そして西側諸国との対立は、米中対立やSDGs対応といった「今後の世界の縮図」と言ってよいでしょう。ウクライナ問題は、我々が「インフレを心配する必要がある」⇒「マーケットの長期的な風向きが変わる可能性がある」という、追加のメッセージに思えます。

いうまでもなく、中国の習近平・国家主席は、今回のロシアの動きと西側諸国の反応を「台湾侵攻」時のモデル・ケースとして見ているはずです。そして、おそらく中国にとってみれば、SWIFTからの離脱や西側諸国との貿易縮小は、(6年以内とも言われる)台湾侵攻時の「想定の範囲内」であり、今後はそれらに耐えうる基盤を固めるでしょう。プーチン大統領も、中国が背後に控えているからこそ、今回の判断に至ったと考えられます。

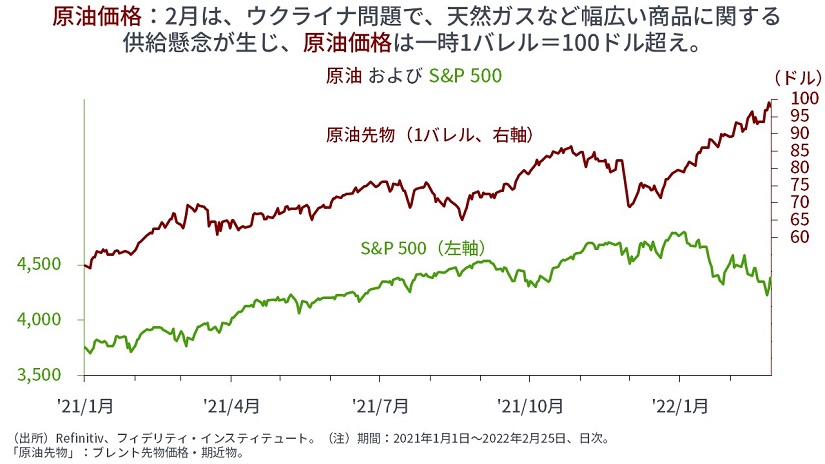

また、ロシアと西側諸国の貿易が縮小し、原油や天然ガス、アルミニウム、パラジウム、プラチナ、小麦、トウモロコシなどの供給が減るとの観測から価格が上昇していますが、元をたどれば、原油や天然ガス、アルミニウム、パラジウム、プラチナへの需要増加については、気候変動の問題(SDGs対応)があります。

歴史に学べば、同じことは、やがて中国と西側諸国の間で起きると考えるほうが自然でしょう。すなわち、世界は(再び)分断され、『新冷戦』・『新ブロック経済』が生じ、中国からの財の供給が縮小してインフレが問題となるでしょう。新興国も、中国と関係を深める国々と、そうでない国々とに分断されるはずです。西側諸国はそのときまでに「そうでない国々」を自陣営に取り込む必要があり、南北問題(新興国の環境・労働搾取の問題;SDGsの一部)の解決に真剣に取り組むことになるでしょう。それもまた、インフレの要因です。

そうした困難な時代が予見できる今こそ、インフレに備え、資産運用について考えることが重要でしょう。

マーケットは新冷戦・インフレ期入りを示唆?

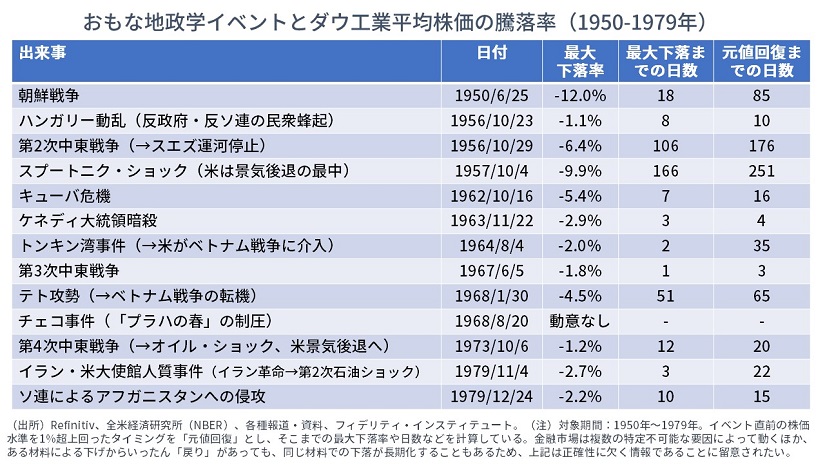

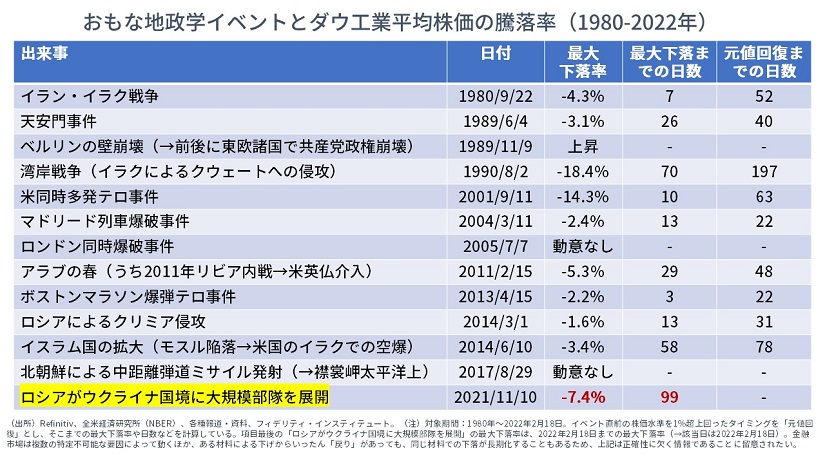

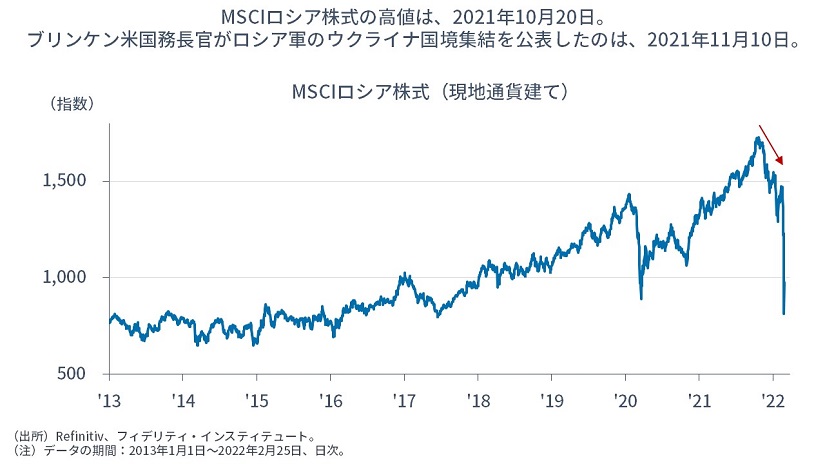

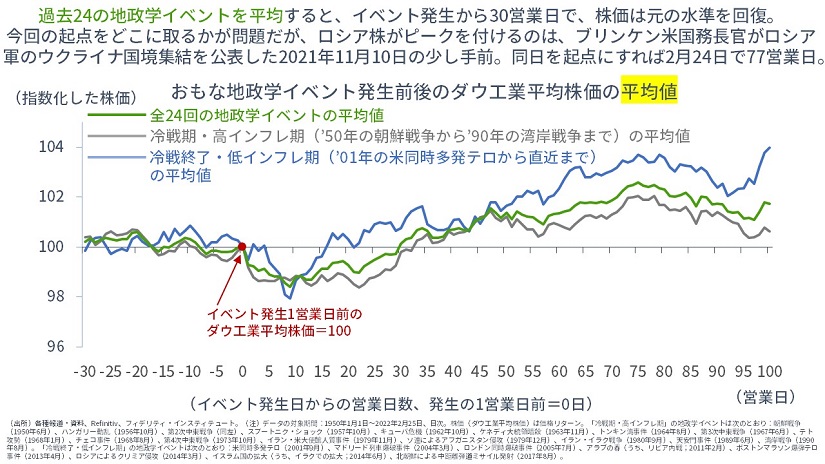

前回、筆者は、【次の図】のとおり、過去の地政学イベントのリストを示しました。

2つの表で合計13×2=26ありますが、【2つ目の表】の「ベルリンの壁崩壊」(→ポジティブなイベント)と【一番最後】の「今回」を除くと、サンプル数は24となります。

その24の地政学イベントすべてについて、「発生前30営業日と発生後100営業日のダウ工業平均株価の動き」を取ったものが【次の図】です。発生1営業日前を「0日」、発生1営業日前の株価を「100」としています。

【灰色のライン】は、冷戦期・インフレ期(1990年の湾岸戦争まで)の株価の動きです。株式市場が大きく動き、大幅に下がる機会も見られます。

他方の【水色のライン】は、冷戦終了後・低インフレ期(2001年の米同時多発テロ)以降の株価の動きです。【灰色】の冷戦期・インフレ期と比べると、あまり下がらないことがわかります。

そして、【オレンジのライン】が、今回で、昨年11月10日*を起点にとったものです。今回が【灰色】と【水色】のどちらのサンプルに入るかを考えると、株価の下落幅が大きいため、【灰色】の冷戦・インフレ期に属するように見えます。

(*昨年11月10日に、ブリンケン米国務長官は、ウクライナ国境付近のロシア軍集結を公表し、懸念を表明しました。【次の図】のとおり、ロシア株式はその頃から下落が始まっています)

新冷戦・インフレ期入りならば、銘柄選択が重要に

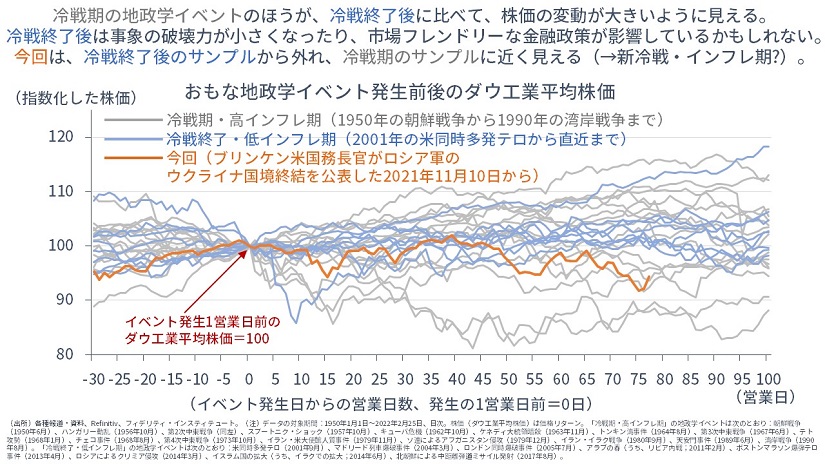

そして、【次の図】は、【上の図】で見た24のイベントの平均を取ったものです。

【緑色のライン】は、24のイベントすべての、株価の動きの平均を取ったものです。イベント発生から「30営業日後」にプラス圏に戻っています。

【灰色のライン】は、冷戦期・インフレ期(1990年の湾岸戦争まで)の、株価の動きの平均を取ったものです。イベント発生から33営業日後にプラス圏に戻りますが、100営業日ほど経つとほぼフラットになっています(→もちろん、その要因が地政学イベントによるものとは限りません)。

【青色のライン】は、冷戦終了後・低インフレ期(2001年の米同時多発テロ)以降の、株価の動きの平均を取ったものです。株価はイベント発生から間もなく立ち直り、株価は上昇軌道を描いています。冷戦終了後は、①地政学イベントの存在感が幾分薄れ、市場に対する影響度も小さくなり、➁低インフレ下で、中央銀行がマーケット・フレンドリーであることが、株価の回復の早さに影響しているかもしれません。

今回の動きとして、【灰色】の冷戦期・インフレ期を参考にすると、イベント発生から100営業日が経つ頃には、株価はほぼフラットですから、「今年は(直観のとおり)株価がもみ合いとなり、銘柄選択が重要になる」と言えるかもしれません。

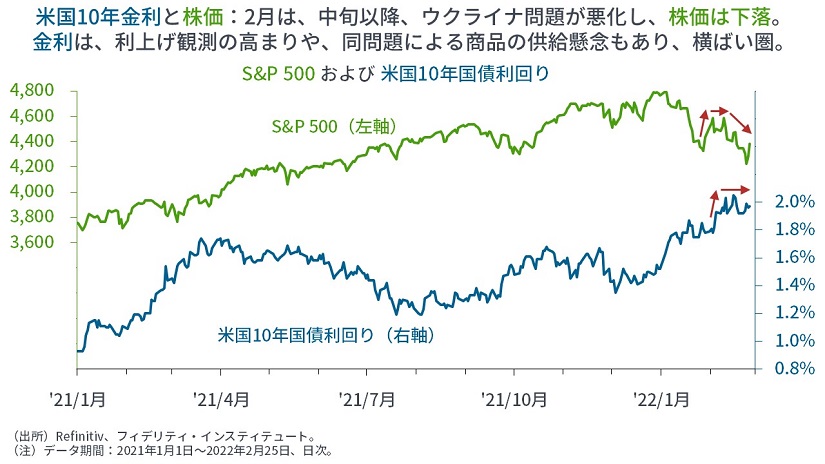

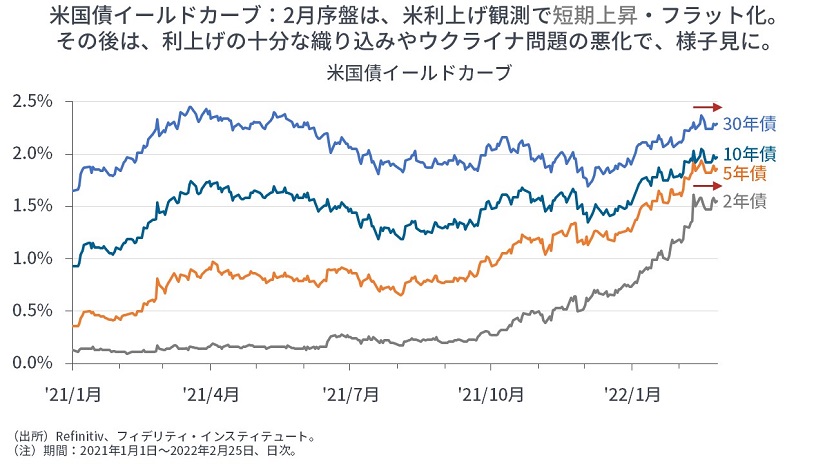

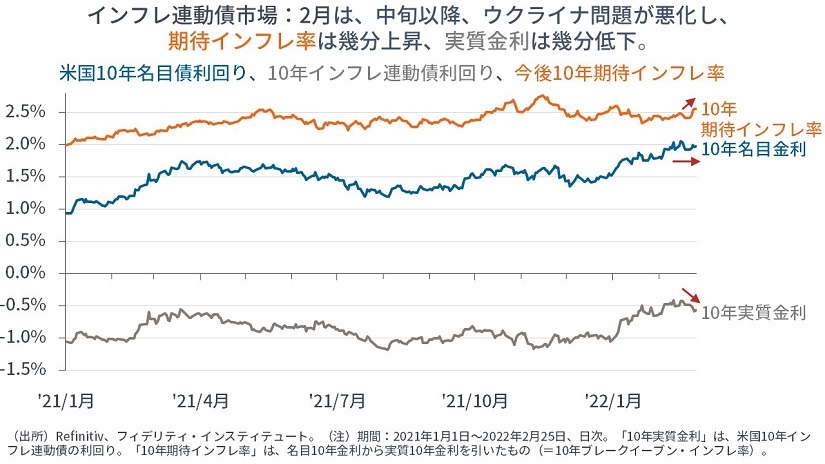

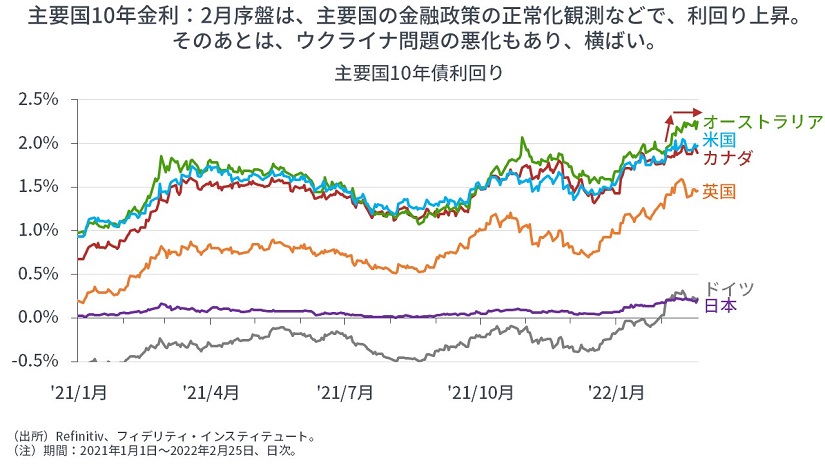

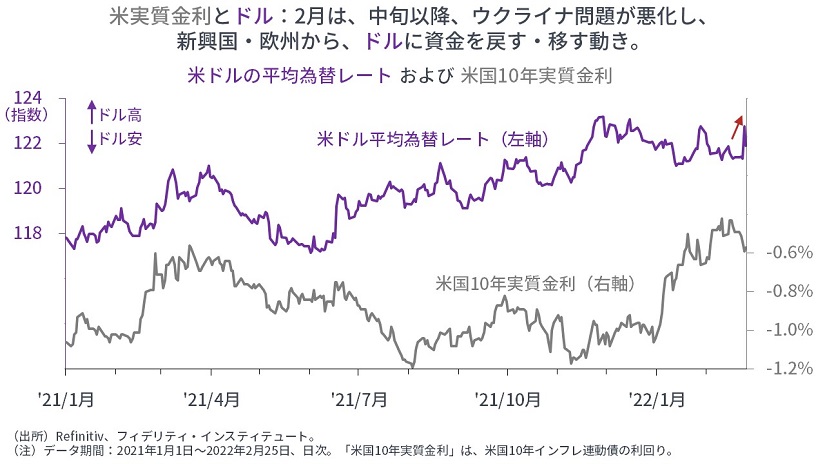

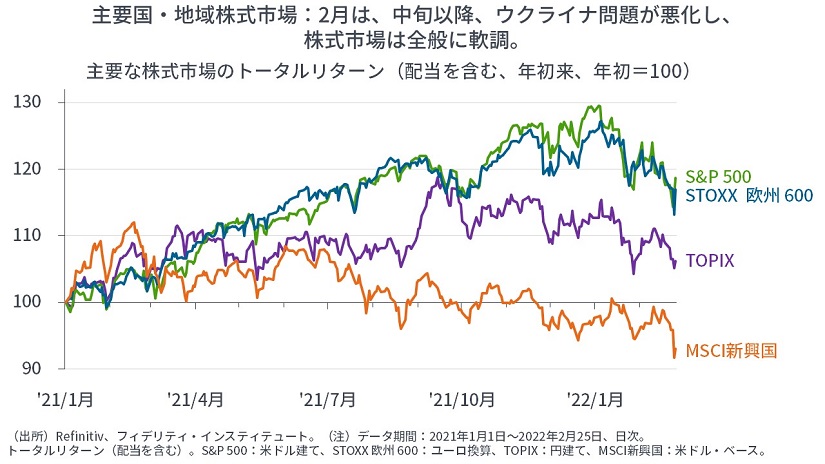

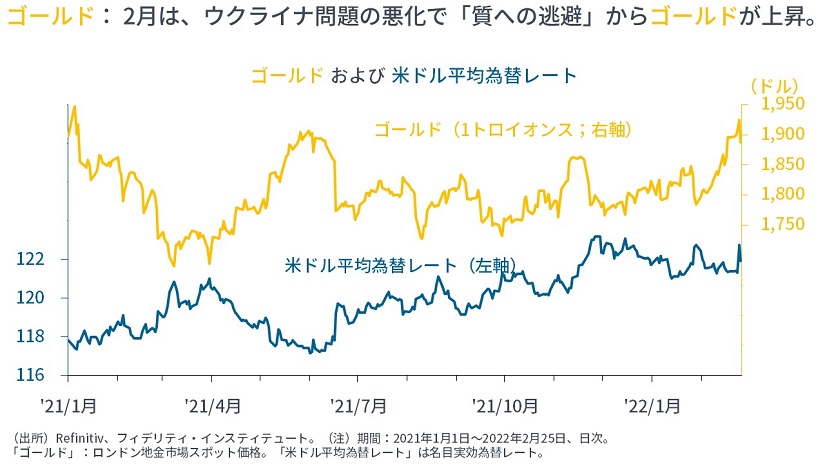

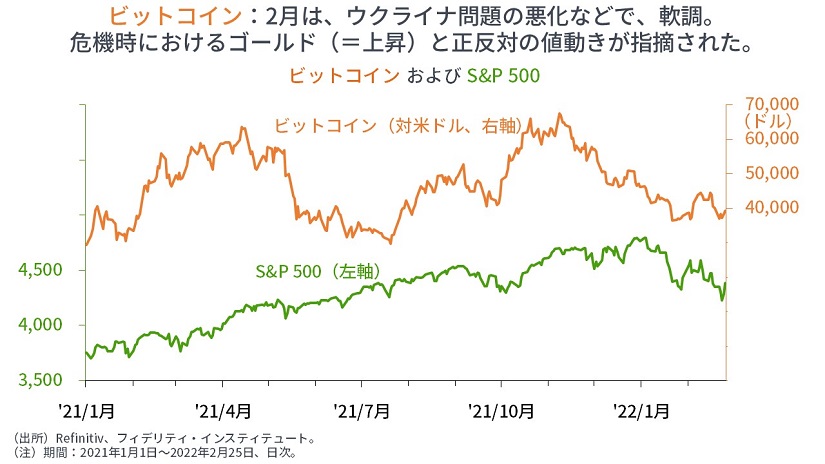

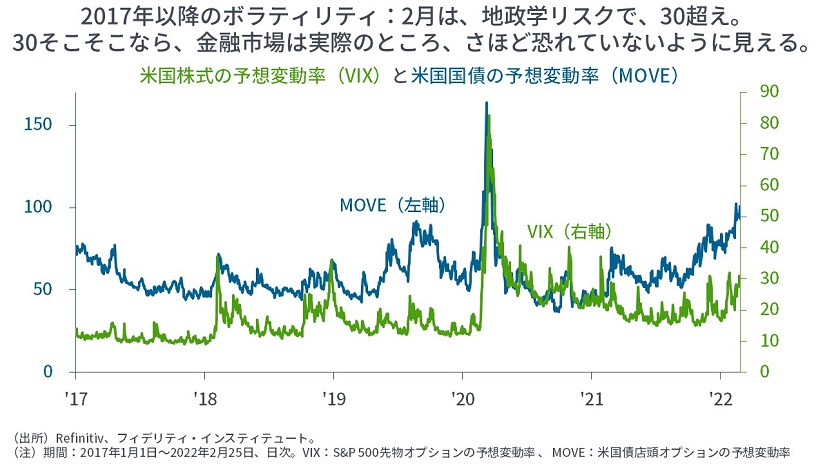

2022年2月のレビュー:ロシアがウクライナに侵攻し、リスクオフに

2月は、中旬以降、ロシアがウクライナに侵攻するとの観測が高まり、22日には、プーチン大統領がウクライナ東部の親ロシア派支配地域への派兵を命じ、24日には、ウクライナ東部の親ロシア支配地域のほか、北部の首都キエフ、南部の港湾都市オデッサ、北東部のハリコフに侵攻を開始しました。

このほかの出来事として、

①米1月雇用統計(非農業部門雇用者数+46.7万人、失業率4.0%)

②米1月CPIインフレ率が7.5%(前年同月比)、同PCEインフレ率が6.1%(同)でいずれも約40年ぶりの高い伸び

③ユーロ圏の2021年12月の失業率が統計開始来の最低水準に

④ユーロ圏の消費者物価インフレ率が5.1%(前年同月比)で過去最高の伸び

⑤ラガルドECB総裁「(年内の利上げは)データ次第」(≒年内利上げを排除せず)

⑥日銀が指値オペを実施

⑦円の実質実効為替レートが約50年ぶりの低水準に

⑧中国の春節期間中の旅行者数2%減・観光収入3.9%減

⑨イラン核合意の再建協議が大詰めに

などが挙げられます。

中銀の動きでは、ブラジル、英国、チェコ、ポーランド、アイスランド、ルーマニア、メキシコ、ペルー、ロシア、ウルグアイ、ハンガリー、ニュージーランドなどが利上げを実施し、豪州が量的金融緩和を終了しました。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

スコアから探す

スコアから探す