【QUICK Money World 辰巳 華世】資産運用を始める人が増えています。資産を増やしたいとの思いはあるけれど、どれくらい必要なのか?目標が何年で実現できるのか?毎月いくら運用すればいいのか?など分からないことも多いと思います。そんな時は資産運用のシミュレーションをして具体的な数字を把握してみましょう。今回は資産運用のシミュレーションを行う理由、計算方法やツールについて紹介します。

資産運用のシミュレーションは行った方がよい?

お金を効率的に増やしたいと思って資産運用を始める人は多いと思います。何事もそうですが漠然としたイメージよりも具体的な目標を持った方が取り組み方も変わってくるものです。身近な例で言えばダイエット。ただ痩せたい!と思うより、具体的にいつまでに何キロ痩せる!と目標を持った方が意識も取り組み方も明確になると思います。資産運用も同じです。始めるにあたり漠然と「効率的に増やしたい」と思っているよりも具体的に数字としてイメージを持った方が目標が明確になります。

そのためには、資産運用のシミュレーションが必要です。シミュレーションを通じて、資産が増えるイメージを具体的な数字で掴んでおくことが大切です。シミュレーションをすると、毎月いくらのお金を何%で運用すると何年後にはこれくらいになるという見込みや、逆に目標額を達成するには利回りが何%で毎月いくらの運用を何年しなければならないなど具体的な数字が見えてきます。そのため、理想的な資産運用をするための準備としてシミュレーションをすることがおすすめです。特に長期にわたる資産運用の場合は、資産が増える流れを把握しておくことは安心に繋がります。

ただ、注意しておくべきこともあります。シミュレーションは予測です。投資にはリスクがあり、想定していた利回りが見込めなければ、シミュレーション通りに資産は増えていきません。このため、実現可能性が高い運用利回りでシミュレーションすることが大切です。

資産運用のシミュレーションを簡単に行う方法

資産運用のシミュレーションは元金や運用期間、金利などから自分でエクセルなどを使って計算することができます。しかし、今は証券会社や銀行などのインターネット上でシミュレーションツールを公開していますのでそちらを利用する方が便利で簡単です。既に口座などを持っている金融機関のホームページなどを見てみるのも一つですし、「資産運用 シミュレーション」などでインターネット検索してみるのも良いでしょう。ここでもいくつかシミュレーションのサイトを紹介します。自分の使いやすいシミュレーションツールを見つけてみて下さい。

○金融広報中央委員会 – 知るぽると「積立合計額シミュレーション」

https://www.shiruporuto.jp/public/check/funds/sikin/menu/s_tumitate.html

○全国銀行協会 ライフプランシミュレーション

https://www.zenginkyo.or.jp/special/lps/

○日本FP協会 ライフプラン診断

https://www.jafp.or.jp/know/lifeplan/simulation/

○JAバンク ライフプランシミュレーション

https://www.jabank.org/money/lifeplan.html

○みずほ証券 生涯収支シミュレーター あしたのおかね

https://robo.mizuho-sc.com/mhsc/lifeplan/adviser.aspx

資産運用のシミュレーションで分かることと計算方法

いくつかシミュレーションのサイトを見てみると、シミュレーションで試せることには、いくつかパターンがあることに気がつくと思います。①ある条件で資産運用した結果、元金がいくらに増えるかが分かる、②目標金額があり、ある条件で資産運用すると、何年かかるか期間が分かる、③目標時期までに目標金額を達成するには、何%で運用する必要があるかが分かる、④積立で運用していった場合、どれくらいに資産が増えるかが分かる、などです。シミュレーションで分かることを一つずつ具体的に見ていきましょう。

①資産運用を行い将来的にどのくらいまで資産が増やせるかが分かる

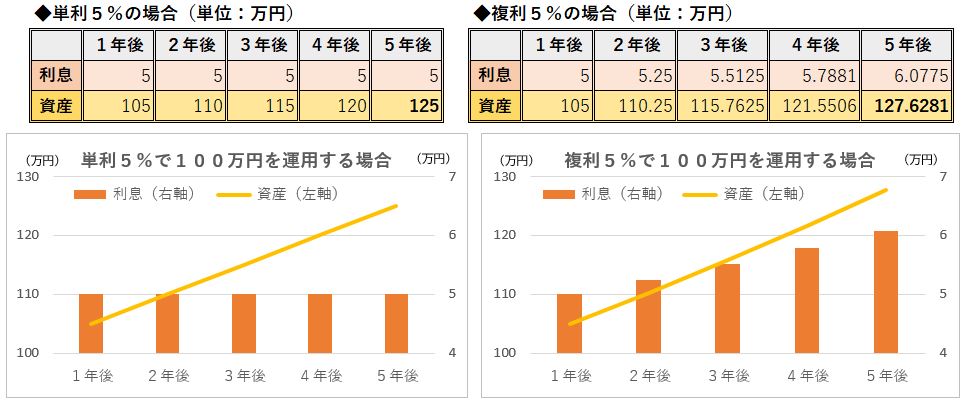

このタイプのシミュレーションでは、元金をある条件で資産運用すると、元金がいくらに増えるかを確認できます。データとしては、元金、運用期間、金利、利息の種類(単利か複利か)が算出に必要です。

例えば、元金100万円、年利5%で5年間単利で運用した場合、元金に対して25万円(毎年5万円)の利息がつきます。100万円が5年後に125万円になることが分かります。

【計算方法】

元金+(元金×年利)×運用期間=運用した資産の合計

例)100+100×5%×5年=125万円

以上は単利の計算方法ですが、複利で運用する場合はもう少し資産が増えます。複利とは、元金によって生じた利息を、翌年は元金にプラスして再び運用することです。利子にも利子が付くことになり、ふくらんで増えていく効果があります。複利で運用する場合は、元金が毎年異なるので毎年つく利息は変動することになります。

例えば元金100万円、年利5%で5年複利で運用した場合、元金に対して1年目は5万円の利息が付きますが、2年目は元金105万円(100万円+5万円)に対して5%の利息になり5万2500円の利息になります。3年目は元金110万2,500円(105万円+5万2500円)に5%の利息なので、利息が5万5,125円です。4年目は元金115万7,625円(110万2,500円+5万5,125円)に5%の利息で、5万7,881円の利息です。5年目は元金121万5,506円に金利5%で、利息が6万775円となります。100万円が5年で127万6,281円となります。

このように単利運用と複利運用では、同じ条件でも結果が異なります。

・100万円を5年5%単利で運用すると5年後125万円

・100万円を5年5%複利で運用すると5年後127万6281円

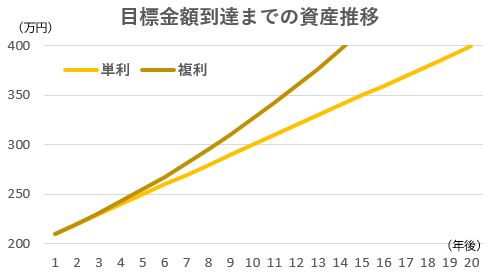

②目標金額がいつ達成できるかが分かる

シミュレーションで時間軸を把握することもできます。目標金額を達成するのにどれくらい時間がかかるのかは、元金、目標金額、金利、利息の種類(単利か複利)で算出できます。

例えば、目標金額が400万円とします。元金200万円で金利5%、単利で運用する場合は20年かかるということが分かります。

【計算方法】

(目標金額-元金)÷(元金×金利)=目標達成に必要な運用年数

複利で運用すれば、単利より運用期間が短く目標を達成することができます。元金200万円で金利5%を複利で運用すると14年2カ月で目標の400万円を達成することができます。

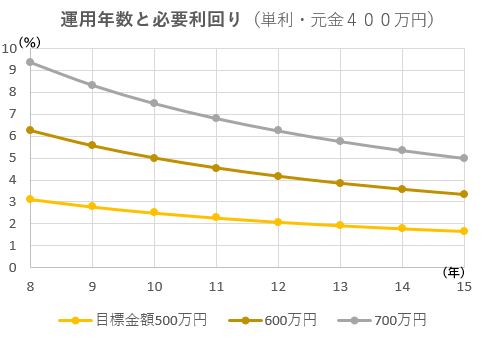

③目標金額を達成するために年にどのくらいの利率で運用する必要があるかが分かる

必要な時期までに目標金額を達成するには年に何%で運用する必要があるのかを把握することもできます。この場合は、元金、目標金額、運用期間、利息の種類(単利か複利)で算出することになります。

例えば目標金額500万円を目指し、元金400万円で10年間単利で運用することを想定した場合、目標達成に必要な利率は2.5%必要だということが分かります。

【計算方法】

(目標金額-元金)÷運用年数÷元金×100=必要な利率(%)

複利の場合は、元金400万円を10年複利で500万円にするには、必要な利率は2.257%になります。

④積立を行った場合の利益が分かる

毎月積立をして運用をした場合に、いくらになるかを把握することもできます。この場合、毎月の積立額、金利、積立年数、利息の種類(単利・複利のどちらで運用するか)で算出します。

例えば、毎月5万円ずつ積み立て、期間10年、年3%複利で運用した場合、10年後は697万円になります。

この様にシミュレーションをすることで達成見込み金額や必要な運用期間、目標利率などを具体的な数字で把握することができます。ツールによって、シミュレーションできることや細かい設定などが異なりますので、いくつかサイトを見て自分のニーズにあったシミュレーションを見つけてみて下さい。

| <関連記事> ・日経平均連動型ファンド、20年間積み立てるといくらになった? ・積み立て20年で投資元本が5.8倍に ゴールドマン「ネットウィンB」 |

まとめ

将来の資産をイメージするためにもシミュレーションを行うことは大切です。ただ、投資にはリスクがあるため、シミュレーションはあくまで予測であることを知っておくことも重要です。シミュレーションを活用し、目標を達成させるための金利と運用期間を把握し、具体的な投資方法を決めていきましょう!

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

")

")

スコアから探す

スコアから探す