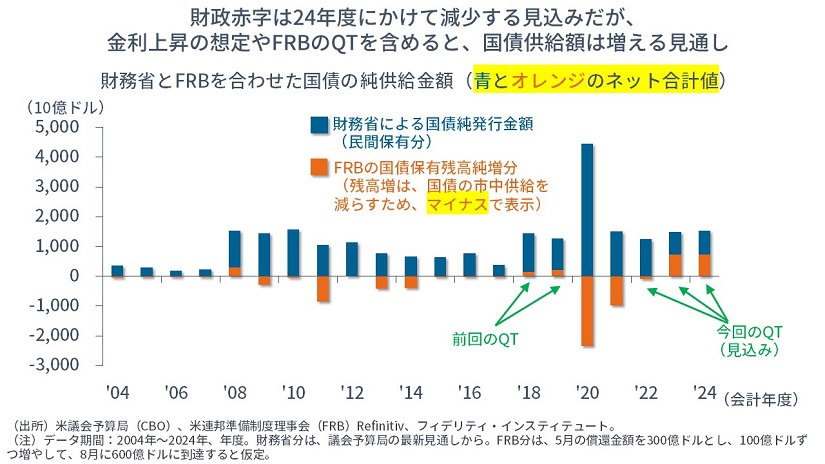

米連邦準備制度理事会(FRB)は、5月に量的引き締め(QT)を開始する見込みです。

QTのスケジュールについて、FRBは当面、保有する米国債とMBS(住宅ローン担保証券)の売却は行わず、満期償還や繰り上げ償還に任せる方針です。以前にもお伝えしたように、「今回は、金融市場で資産を売却するわけではないから、影響はない」というわけではありません。

米連邦政府は財政赤字です。すなわち、今年の歳出を執行するための歳入(主に税収)が足りないため、差額は新規国債の発行でまかないます。まして、過去に発行した国債の満期償還分をまかなうお金はないので、その分は借り換え国債を発行することで、返済を「先延ばし」にするしかありません。

FRBの保有分が満期償還されると、借り換え国債が発行され、それは金融市場で消化される必要があります(→いままではFRBが、保有資産の残高を維持するために買い入れてきました)。借り換え国債の発行年限はおおむね現状並みです。

まとめると、A. FRBが「売却」を選択する場合、保有債券の残存年限ごとにまんべんなく売却していきます。B. FRBが「償還」を選択する場合、財務省が各年限でまんべんなく借り換え国債を発行していきます。ですから、どちらでも効果は同じです。

逆イールドの解消は「安心材料」か

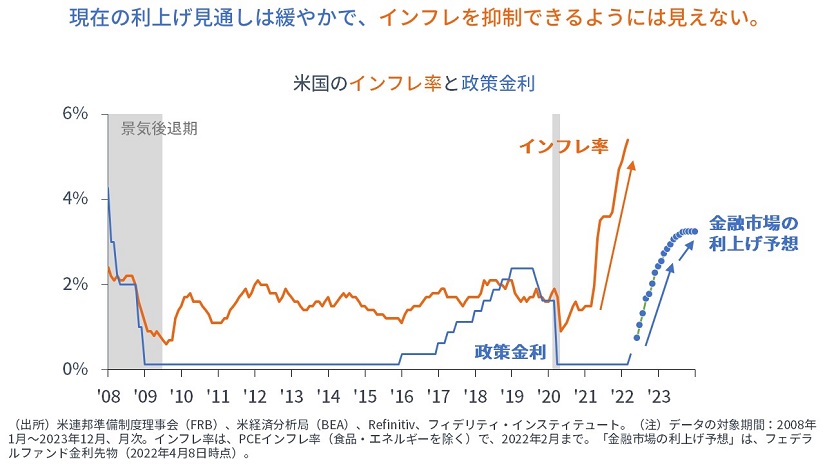

FRBによるQT開始は、6日の米連邦公開市場委員会(FOMC)議事要旨公表で確認されました。長めの金利が大幅に上昇し、前回検討した「2年-10年金利差」は再びプラスに戻っています。とはいえ、安心とはいきません。

なぜなら、長めの金利が上昇して「逆イールド」が解消している背景は、「景気がさらに良くなる」との見通しから来ているわけではなく、「金融引き締めが前倒しされる」or「債券市場の需給が緩む」との見通しがあるためです。すなわち、「逆イールドの解消は、(長短金利両方からの)引き締め強化」を意味します。

債券市場の需給が緩むと、①金利が上昇することで、もしくは②資産市場全体の需給が緩むことで、リスク資産のバリュエーションが低下します。実際、それこそが現実に起きていることであり、「逆イールド解消に対する金融市場の反応」です。

難しいのは、インフレが読めないこと

加えて難しいのは「インフレの動向が全く読めない」ということです。

最近の長期金利の上昇や利上げ織り込みの強まりを考慮しても、金利の水準は、インフレを抑制するには十分ではない恐れがあります。それは、A. 高めのインフレが残るか、B. 引き締めがさらに強化されるか、のどちらかにたどり着きます。いつかお伝えしたいですが、パターンAが1973-74年型、パターンBが1979-80年型です。歴史が韻を踏むなら、直接Bには行かず、Aを経てBにたどり着きます。

他方で、FRBやマーケット・エコノミストが見込むように、インフレ率が年後半に鈍化していけば、「インフレと引き締めが両方穏当になる」ハッピー・シナリオに向かうかもしれません。

引き続き、幅広い資産に分散することが重要でしょう。インフレと引き締めの両方に目配りをする必要があります。株式の中でのセクター配分も確認されてください。銘柄選択も重要です。「多くのサイクルを生き残ってきたファンド」に投資をすることが一案でしょう。

問題は、インフレがピークアウトするまでに何が起きるか、である

インフレに関連して、週末に「スタグフレーションには否定的だ。このインフレは、供給ショック(→パンデミックとウクライナ危機)と、(カネ余りが招いた)不動産バブルによるものであり、ベース効果を含め、インフレはピークアウトする」との見解を目にしました。この主張について、少し考えます。

まず、いつか「インフレがピークアウトする」ことは事実でしょう。それは「いつか、株価が上がる」というのと同じです。筆者も「いつかインフレが来ます」と述べてきました。

問題は、インフレが「いつか」ピークアウトするまでに、A. 引き締めによって景気後退が来るかどうかであり、さらに言えば、B. フランス大統領選挙において見られるように、物価上昇によって国民に不満が生じ、(補助金などの物価抑制策を訴える)ポピュリストの台頭によって、国内や国際的な分断が起きるかどうかです。事象Aが1970年代の教訓であり、事象Bが1930年代の教訓です。

「インフレはわかりません」

次に、1970年代のスタグフレーションは、1960年代の過剰な景気刺激と、1970年代の金融緩和(1971年のニクソン・ショック;ドルの切り下げ)および供給ショック(1973年の第1次オイル・ショック)によって起きています。言い換えれば、上記の主張が列挙している(そして、今回起きている)「カネ余り」と「供給ショック」こそが、スタグフレーションのマクロ要因だったわけです。

そして、1970年代にも「ベース効果」は存在したものの、インフレ率は上昇を続けたわけです。また、昨年に米連邦準備制度理事会(FRB)を含め、さんざん「インフレ率はベース効果で来年には衰える」と言い、インフレ率はさらに高まってきたわけです。

最後に、不動産バブルを退治しに行けば、住居費やインフレ率は鈍化するでしょうが、その頃には、景気はハードランディングに陥っているでしょう。

「インフレは収まった。景気後退が来たけど・・」と、「逆イールドは解消した。もっと強い引き締めが来たけど・・」は似ていますが、それでは意味がありません。

もちろん、インフレが早晩、ピークアウトする可能性は残されています。

言い換えれば、「インフレがどうなるかは、誰にもわからない」のです。

筆者としては、「仮に、インフレが収まらなければ、どのような投資行動を取ればよいのか」、「仮に、インフレが収まるのを見届けるまでFRBが引き締めを続けるならば、どのような投資行動を取ればよいのか」を考えておくべきだと感じます。

「インフレに行かない」と考える根拠が昨年と同じものでしかなく、ウクライナ危機というインフレを助長する事態が加わったことを考えれば、なおさらそうです。

いまほどポートフォリオ構築が重要なときはない

なじみ深いパターンですと、引き締めで、まずは株式が、やがてコモディティが苦しくなり、国債が優位になり、貨幣発行でゴールドが優位になるというパターンです。そうなると、「株式から国債へのシフト」という(苦難の)道を進む必要があります。

他方で、幸いと言ってよいかどうかわかりませんが、現状では、インフレが高止まりしたり、スタグフレーションになる可能性も考慮しなければならないでしょう。以前にも述べたように、そうした状況下では、株式やリート、商品、ゴールドへの分散投資を続けることが望ましく、国債は(現預金も)あまり良好ではなさそうです。

分散投資やポートフォリオというと面倒な印象があるかもしれませんが、いまこそ、インフレ(→先進国のリート)、景気拡大(→先進国の株式)、停滞(→米国債と、下値が限定的で戻りが早い米国ハイ・イールド債券)、スタグフレーション(→商品やゴールド)など、様々なシナリオに耐えられるようなポートフォリオを構築する絶好のタイミングでしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す