東京には、立ち食いそば屋さんのチェーンがいくつかあります。私はそのうち、決まったひとつのところにしか行きません。かれこれ、16年ほど通っています。最近は、駅のプラットフォームにある店舗によく立ち寄ります。昔は暑い夏でも「おおがけ」だったのですが、最近は「たぬき」(温かいおそば)です。先週行くと、なんだかおそばの量が減った気がしました。値上げかもしれません。購買力を維持するためにも資産運用は重要です。

隆盛を極める米国成長株式の現在地

最初に、チャートをひとつお見せします。今年1月にご紹介したチャートのデータを更新したものです。①2020年3月のパンデミック発生直後の株価安値と、②1998年9月のLTCM危機時の株価安値をそれぞれ100として重ねたものです。

「これが続くならば、どうすれば?」というアクション・プランが大事ですが、ここ数回強調しているとおり、ソリューションは分散投資です。

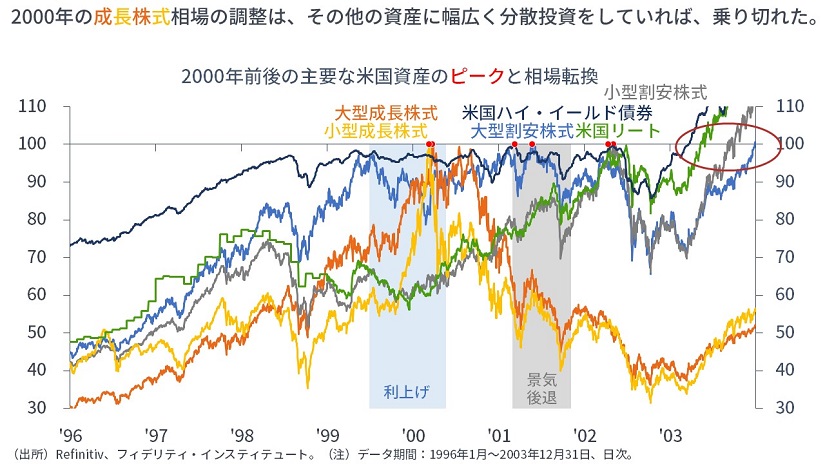

【次の図】に示すとおり、2000年当時は、様々な資産に分散投資をしていれば、成長株式の調整をカバーしてくれました。米国成長株式以外の幅広い資産を積み増すことを検討しましょう。

インフレの予測よりは、分散投資のほうが信頼できる

【最初の図】を見ていると、米国成長株式が「そうなってしまう」ときのアクション・プランよりも、どちらかと言えば、米国成長株式が「そうならないためには、どうなれば?」というほうが気になるかもしれません。

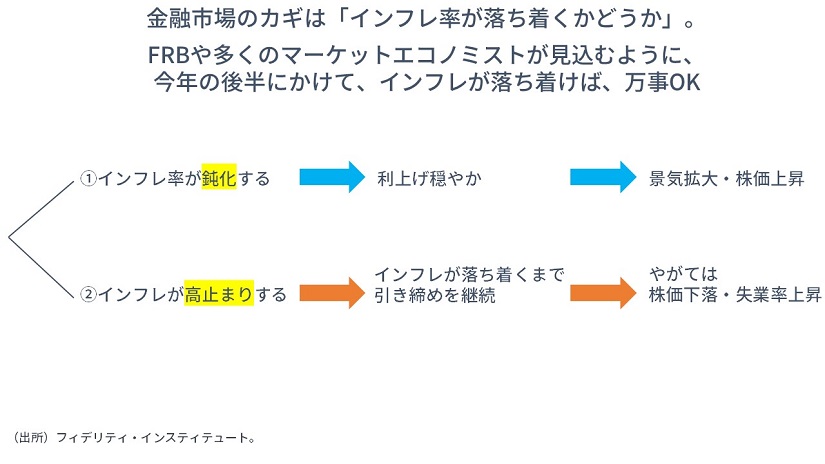

それは、インフレが落ち着いていくことです。

現在の状況をとてもシンプルに整理すれば、【次の図】のとおりです。すなわち、①インフレが鈍化すれば、利上げは穏やかになり、景気拡大や株価上昇の持続が期待されます。反対に、②インフレが高止まりすれば、インフレが落ち着くまで引き締めが継続される可能性があり、引き締めが続けば、やがては株価が下落したり、失業率の上昇を招くでしょう。

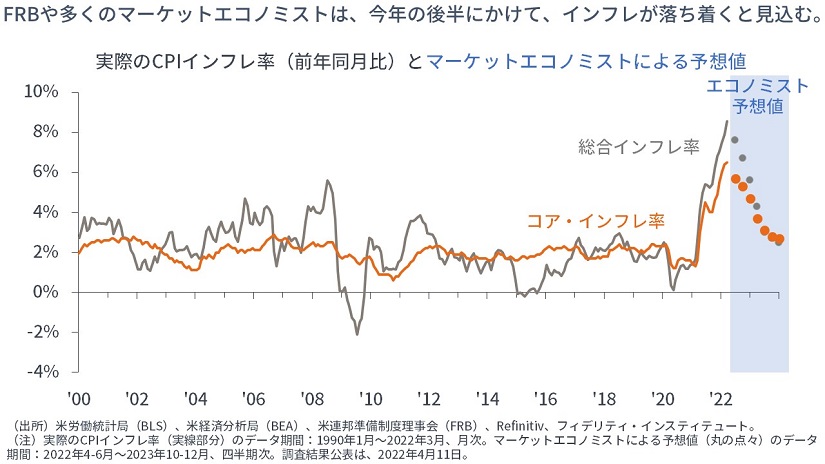

ただし、多くの投資家にとっては幸いなことに、米連邦準備制度理事会(FRB)のみならず、多くのマーケット・エコノミストたちは、インフレが落ち着いていくと見込んでいます。

筆者としては、「インフレが落ち着いていくかどうかは誰にもわかるはずがない」と考えているので、いまはどちらにも備えて、ポートフォリオの分散が重要と訴えています。

少し思い出すと、①インフレ率は、1970年代のように上昇が持続したこともあれば、2010年代のように上向かなかったこともあります。

他方で、②株式や国債のみならず、リートや商品、貴金属などを含む分散投資は、(単一の資産や現預金に比べて)景気後退やバブルの崩壊を乗り越えてワークしてきたと言ってよいでしょう。

中には、③「やがては株価下落・失業率上昇が来るなら、いま全部売却したい」と思う方がいらっしゃるかもしれません。しかし、上で述べたように、A.インフレも引き締めもすぐに収束するかもしれませんし、B.(現預金の価値が目減りする恐れのある)「インフレが来るかもしれない」わけですし、C.資産運用から一度出たら、ふたたび戻ってくるのは(タイミングを含め)極めて難しいことです。

インフレ収束や景気後退の予想よりも、両方に賭ける分散投資のほうが信頼できるでしょう。

今日は「どうすればインフレが落ち着くのか」について、整理してみます。

インフレが落ち着くには何が必要か

インフレが落ち着くには何が必要でしょうか。

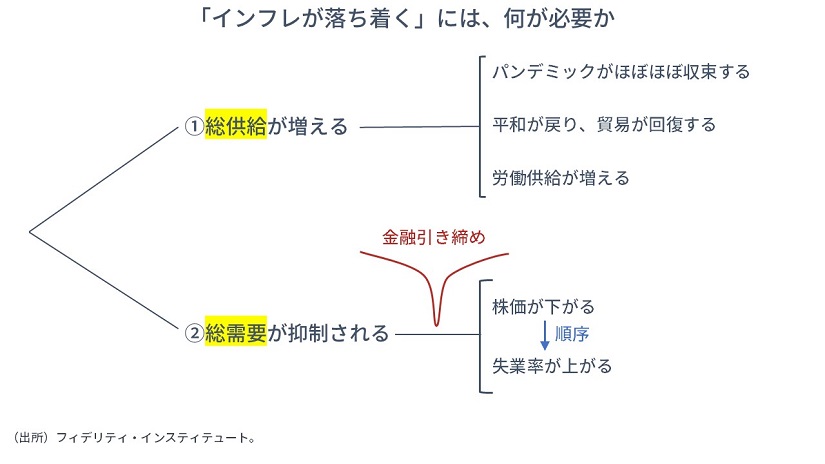

【次の図】にとてもシンプルに整理するとおり、インフレが落ち着くためには、①総供給が増えるか、②総需要が抑制されるかのどちらか、あるいは両方が必要です。

では、総供給が増えるには、何が必要でしょうか。

【上の図】に示したとおり、現在の世界経済において総供給が増えるには、3つのことが必要と考えられます。

まずは、①新型コロナウイルス・パンデミックが収束し、生産や物流が妨げられない状態が必要です。次に、②ウクライナ・ロシアの関係において、平和が戻り、世界貿易が元の状態に戻ることが必要です。さらに、③主要国で労働供給が増えることが必要です。すなわち、いままでインフレの要因になってきたことが逆に向かえばよいわけです。

それらは可能でしょうか。

以下に筆者なりの考えを述べますが、ぜひみなさんご自身でお考えいただきたいです。

3つのインフレの要因は解消するか

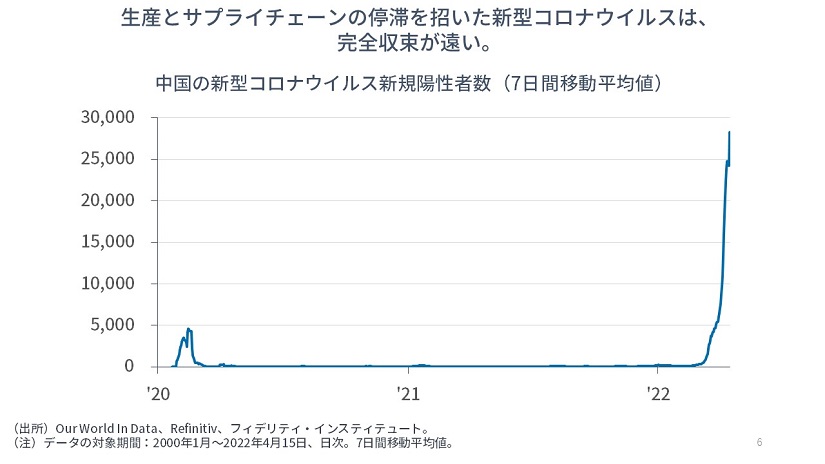

まず、①新型コロナウイルスは収束しそうにありません。先進国でもそうですし、特に「世界の工場」である中国では、「ゼロ・コロナ政策」が取られている一方で、ウイルスには国境はないため、今後とも、ロックダウンと生産の停滞が断続的に生じると考えておくほうが自然でしょう。

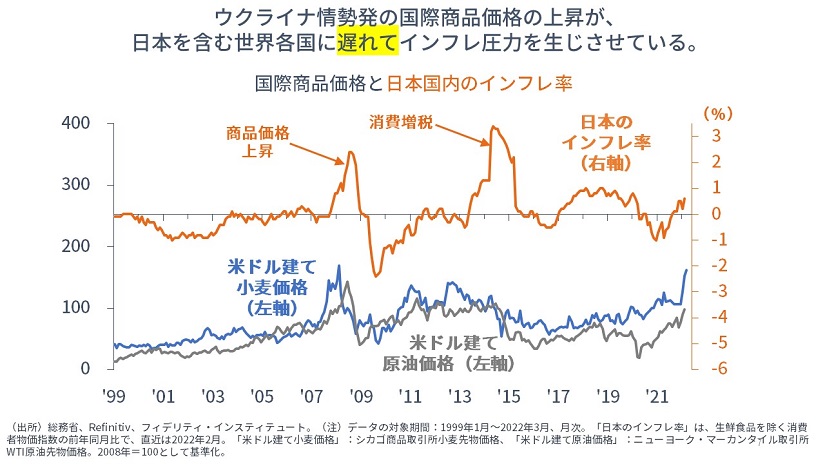

次に、②ウクライナ・ロシアの関係において、平和が戻り、世界貿易が元の状態を取り戻す状況は見通せません。ウクライナ産の小麦は今夏から今秋にかけて収穫不足が懸念されています。また、原油についても、ロシア産原油の禁輸措置が経済制裁の次の一手と見られる中、石油輸出国機構(OPEC)は増産の追加に及び腰で、原油備蓄の放出では補いきれないと見られています。

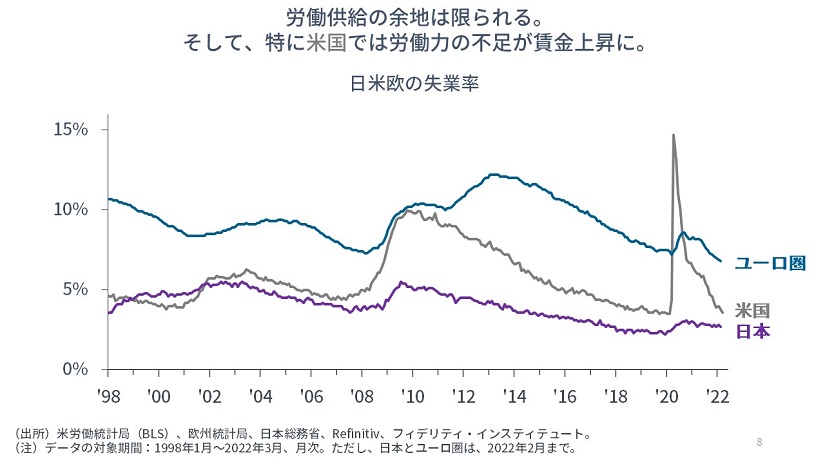

最後に、③主要国の失業率はかなり低水準で完全雇用に近い状態であり、労働力の供給が増加する余地は限られます。

総供給が増えないなら、総需要を抑制するほかない

以上をまとめると、これまでのインフレの要因と言ってもよい3つの供給サイドの事象を考えると、どれも事態が改善していくようには思えません。

総供給が増えなければ、総需要を抑制するほかありません。それが、いま行われようとしている金融引き締めです。

ポートフォリオを十分に分散した上で、インフレ率の動向を見守りましょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す