最近までは、インフレ懸念と引き締め懸念の中、米国の短期債(プラス、原油と穀物)に資金が集中する状況でした。その後は、リスクオフが進んで景況感が鈍化し、米国の長期金利にも低下圧力が生じました。長期金利の落ち着きは、リスク資産やインフレ資産の下支えとなる可能性があります。目先の投資先を考えるとき、ゼロコロナ政策の中国、戦地の欧州に比べると、戦地から離れ、戦地に補給できる米国に安定感があるように思えます。

たまには、映画から学ぶのもよいでしょう

日本では2018年に公開された映画『ウィンストン・チャーチル/ヒトラーから世界を救った男』では、①ナチスとの徹底抗戦を主張したチャーチルの信念の強さが「第2次世界大戦に勝利するための必要条件」であったことが描かれます。他方で、戦争に勝つためにはチャーチルの信念だけでは十分ではなく、②大国であった米国の資本の力が大きかったことも暗に示されます。もちろん、米国の資本だけではなく、③(例えば、『プライベート・ライアン』で描かれたように)戦地に赴いた世界中の若者たちの力も、想像もできないほどに大きかったでしょう。そして、①から③は、今回の戦争でも確かめられているでしょう。

第1次大戦や第2次大戦を通じて、戦場にならず、かつ戦争を資本や補給といった面で大規模に支援した米国は、英国から覇権国と準備通貨の地位を奪いました。

今般のウクライナ危機においても、米国はウクライナへの大規模な支援を相次いで打ち出しており、米国のそうした姿勢は、2つの大戦に重なって見えます。

シェール革命の力が明らかに/米国の覇権はエネルギーによって延命される

足元では、米国から欧州へのエネルギー資源輸出が急増しています。今後とも、欧州は、米国のエネルギー資源、特に、液化天然ガス(LNG)への依存を拡大させるでしょう。それは、日本も同様でしょう。

電力の供給は容易な事業ではなく、火力や原子力は、安定した電源として、今後とも必要とされるでしょう。また、平和は終わって安全保障が長期的な課題になる中、地球温暖化の議論についても、エネルギー(と原子力、火力発電の)大国である米国が(欧州に代わって)仕切り役となっていく可能性もあるでしょう。

米国の高いインフレ率や『双子の赤字』拡大は「ドル安」の材料であり、長年そのように主張されてきました。しかし、①ウクライナ危機を「きっかけ」とするロシアから西側諸国へのエネルギー資源の供給停止と、②ウクライナ危機が「新たな後押し」となっている米中の対立を考えると、エネルギー生産と穀物生産の大国であり、なおかつ軍事大国でもある米国とその通貨ドルは、覇権国と準備通貨としての地位をまだしばらく維持するようにも思えます。

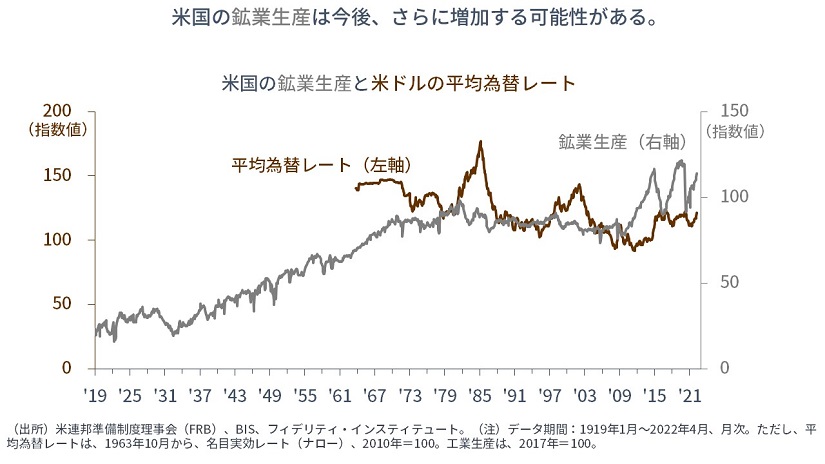

エネルギー研究の大家、ダニエル・ヤーギンの新著『新しい世界の資源地図』では、プーチン大統領が2013年の国際会議の席上で、シェール・ガスについて問われ、(環境問題などを上げ)「色をなして噛みつき(中略)激しく非難し始めた」という逸話が出てきます。「ロシアにとって、シェールは脅威だった」ためです。また、オバマ政権のドニロン大統領補佐官(当時)の話として、シェール革命のおかげで「国際的な安全保障の目標を追求し、実現しようとするとき、強硬策に打って出られる余地」ができたとし、トランプ政権のポンペオ国務長官(当時)も「これまで数十年間不可能だった国際問題での柔軟な対応が、可能になったと述べて」います。

「シェール革命」はゲーム・チェンジャーと言われましたが、それはエネルギー資源の下落につながり、エネルギー産業は苦しみました。また、気候変動意識の高まりによって、エネルギー産業は衰退していくとみなされていました。しかし、「平和」は見せかけであり、エネルギーの真価があらわになったと言えるでしょう。

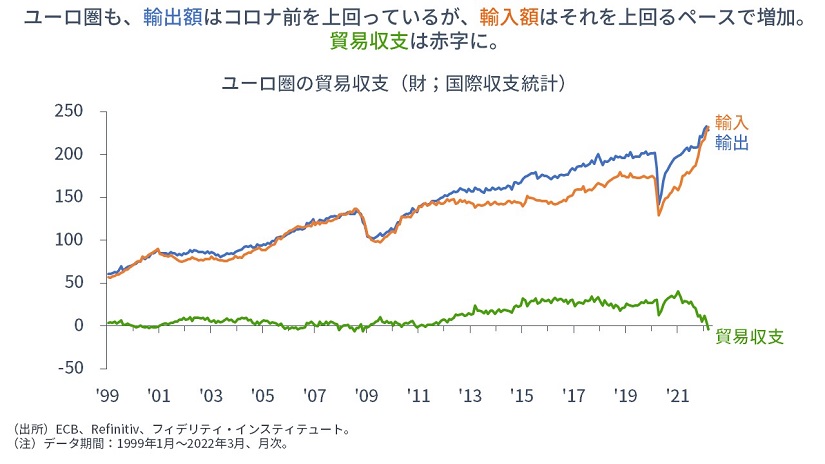

ユーロ圏の経常収支も赤字に

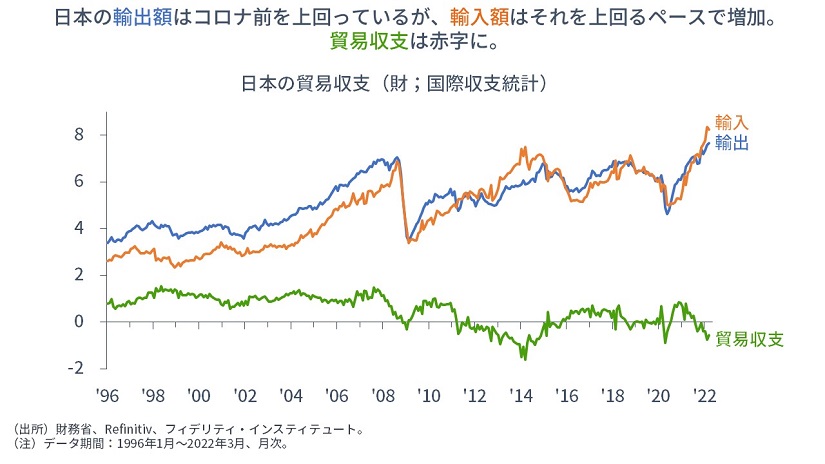

ここしばらくの間、円相場とも関連し、日本の経常収支や貿易収支の赤字が話題に上りました。

ここにきて、ユーロ圏の経常収支と貿易収支も、今年3月分が約10年ぶりの赤字となりました。

輸出と輸入に分けて考えると、日本と欧州ともに、輸出額はコロナ前を上回っており、供給網のボトルネックによる影響はあまり見えません。他方で、輸入額が大きく伸びており、エネルギー資源価格の上昇がその主たる背景です(→穀物価格上昇の寄与度については、食糧自給率が低い日本の場合でも限定的であり、主たる要因は資源価格の上昇です)。

米国のエネルギー資源の輸出は拡大

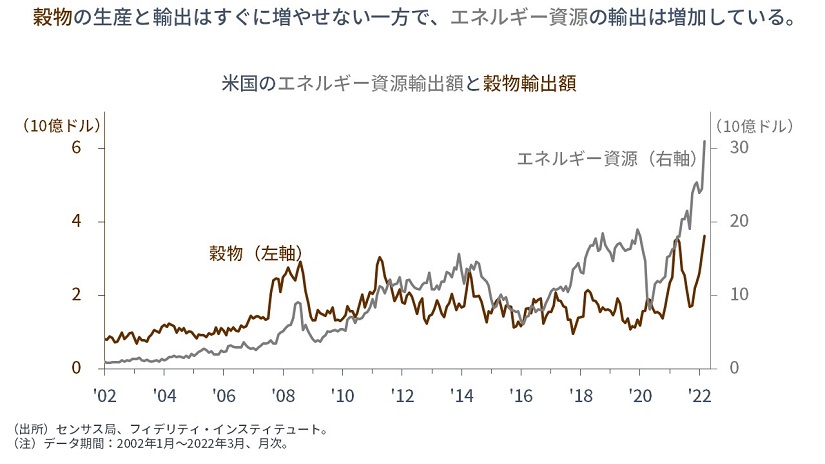

日本と欧州の1次産品の輸入額増加の裏側では、どこかの輸出額も増加しているはずです。

米国の貿易統計を見ると、エネルギー資源の輸出額が大きく増加しています。特に、米国から欧州へのLNG輸出額が拡大していると見られます。欧州連合(EU)は、ロシア産の天然ガスへの依存を減らすにあたり、LNGの輸入と備蓄の拡大を急いでいましたが、ロシアは先手を打つ形で一部の国(ポーランド、ブルガリア、フィンランド)に対し、天然ガスの供給を止めています。

合わせて、米国の穀物輸出についても足元で伸びていますが、こちらはエネルギー資源よりも生産増加に時間を要するため、短期間で持続的に大きく伸ばすことはできないと見られます。他方で、ウクライナ危機により、ウクライナ産とロシア産の穀物輸出(小麦は世界輸出の約3割を占める)は大幅に減少した状態が続くと見られ、今後、米国では穀物の生産と輸出の増加が見込まれます。

2021年時点の米国の輸出額を項目別で見ると、「エネルギー資源」(鉱物性燃料など)は第1位で輸出全体の13.7%を、「穀物」は第13位で同1.7%を、それぞれ占めています(→HSコード分類に基づく)。

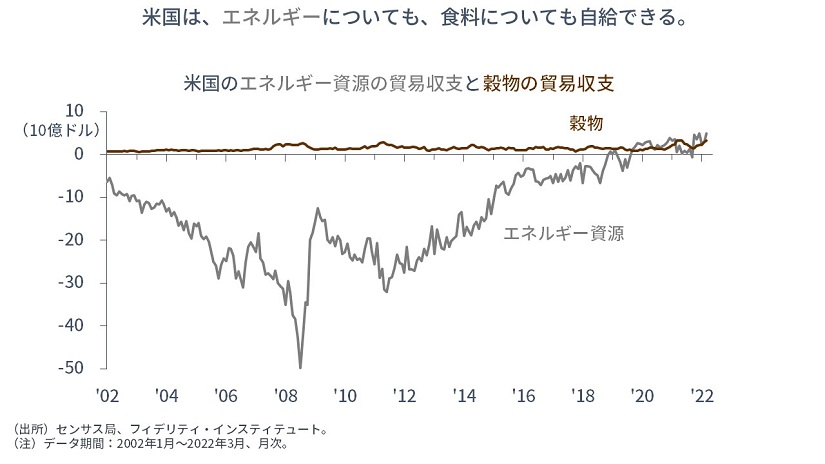

合わせて、米国は「エネルギー資源」と「穀物」のいずれについても、貿易収支はプラスであり、他国に依存する必要がありません(→米国のような大国は通常、安全保障のために、100%を超える食料自給率の確保が求められます)。

日本や欧州は今後、中東産のみならず、米国産のエネルギー資源への依存度を高めていくことが想像されますし、米国は(1950年代にソ連から欧州への原油輸出が急増したときから)ずっとその方向を望んできました。

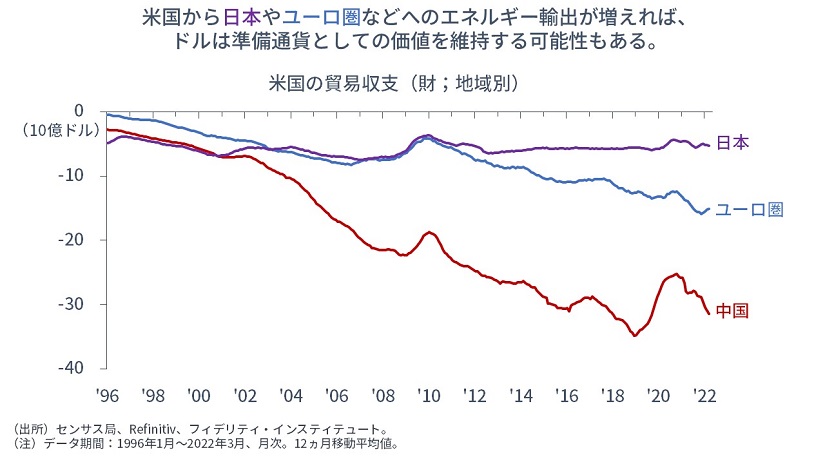

米国の対日本、対欧州の貿易収支は改善する可能性がある

こうしたエネルギー資源や穀物の輸出増加を受けても、米国の貿易収支は、合計値、対日本、対ユーロ圏、対中国ともに赤字が続いていますが、今後、米中対立が深まる中で(ハイテク製品だけでなく、鉱物や穀物の)中国向けの輸出を減らして欧州や日本に振り向けたり、あるいは、単に増産をすると、欧州や日本との貿易赤字が減る可能性があります。

世界が2つに分割されることは、エネルギー生産と穀物生産の大国であり、なおかつ軍事大国でもある米国とその通貨ドルにとって、追い風であるように思えます。

また、今後の気候変動問題について考えると、米国は、安全保障の問題を絡めて、自国産の天然ガスや「原子炉やボイラー」(=2020年まで長く、米国の輸出品目で第1位であった)の輸出が拡大するような方向に議論を進めていく可能性もあるでしょう。

最後にひとこと付け加えるなら、ウクライナ危機は、世界のどの国よりも、日本に多くの教訓を与えているでしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

スコアから探す

スコアから探す