今日は、石野真子さんの♪狼なんか怖くない♪(1978年)をイメージしながら書いています。阿久悠作詞、(われらが)吉田拓郎作曲です。阿久さんは『三匹の子ぶた』から着想されたのでしょう。「いま風」に言えば、歌謡曲の世界と(いわゆる)ニューミュージックの世界のコラボレーションでした。

脱線すれば(→ここが言いたいところですが)、拓郎自身はのちに、阿久悠さんと加藤和彦さんから♪純情♪という曲をもらい、とても大事に歌っています。前に進むための勇気をもらえる歌で、私は週に10回は聴きます。この歌詞の「きみ」は「追い求める理想の自分」ではないかと思います。

阿久悠さんは著書の中で、「この詞には、ぼくのキイワードがいっぱい入っている」「加藤和彦の曲は、ジョージ・ハリスンの『マイ・スイート・ロード』を思わせるもので、いい気分のものであった」と書いています(阿久悠著『なぜか売れなかったぼくの愛しい歌』より)。

アコースティック・ギターの後に、ジョージの代名詞であるスライド・ギターが入るあたりがそう感じさせたのでしょう。ご興味のある方は(オリジナル(1994年)のレコーディングではなく)最近のライブ・バージョンやセルフカバーアルバム『Again』(1曲目)で聴かれてみてください。3曲目の♪たえなる時に♪も最高です。

冒頭の歌の歌詞に沿うならば、①「(平均的な)景気後退で何が起きるのか」や「景気拡大もあれば景気後退もある」ということを知っていれば、あるいは、②資本市場をよく理解し、これを大好きであれば、「景気後退なんか怖くない」となるでしょう。今日も、先週に続き、超長期のデータを見ていきます。

織り込みどおりなら、米10年金利の「上限」は3.8%程度:あと少し、もう少し

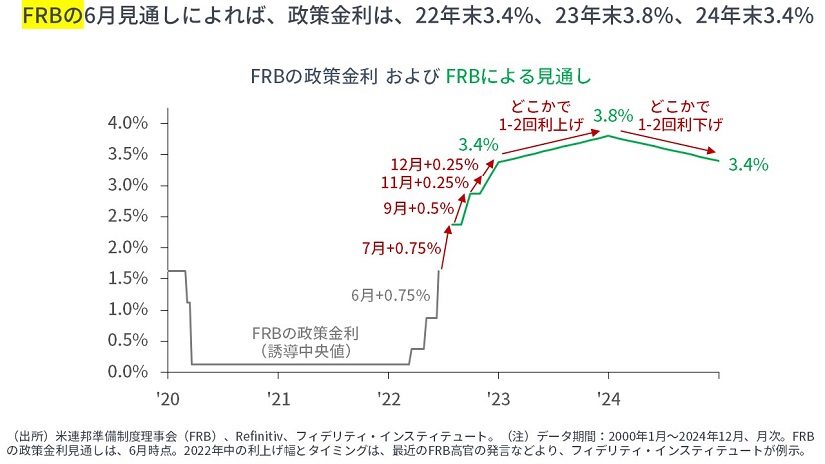

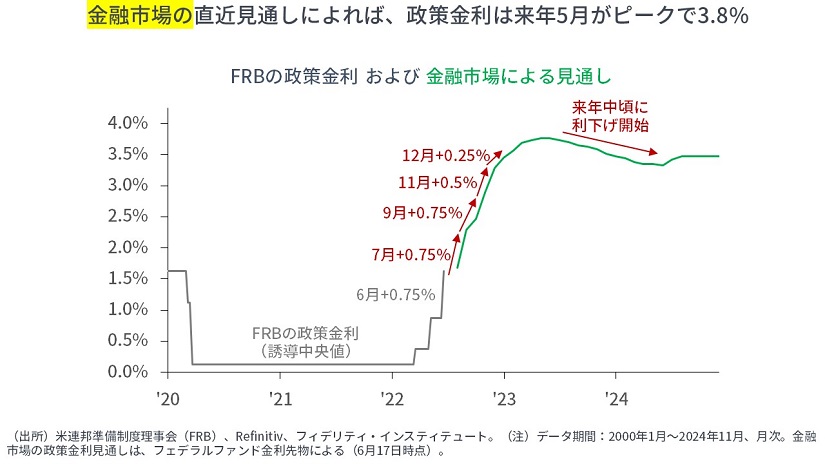

さて、先週は、米連邦準備制度理事会(FRB)が0.75%の利上げを決定しました。【次の2つの図】では、①利上げ決定と同時に出されたFRBによる政策金利の見通しと、②直近の金融市場の利上げ織り込み(フェデラルファンド金利先物)をそれぞれ見ています。

「年内の利上げ」については、①FRBの場合、7月に0.75%、9月に0.5%、11月に0.25%、12月に0.25%といったスケジュール感になります。その一方で、②金融市場は、7月に0.75%、9月に0.75%、11月に(ほぼ)0.50%、12月に0.25%の利上げを織り込んでいます。

「利上げの打ち止め水準」については「3.8%程度」でほぼ一致しています。他方で、「利下げ開始のタイミング」については、①FRBは「2024年のどこか」で、②金融市場は「来年5月頃」と見込んでいます。必ずしも「利下げ=景気後退」ではないものの、多くの場合においてはそうであり、両者から、いわば「悲観的な見通し」が発せられているわけです。大きな利上げ幅ですから、悲観的になっても不思議ではありません。

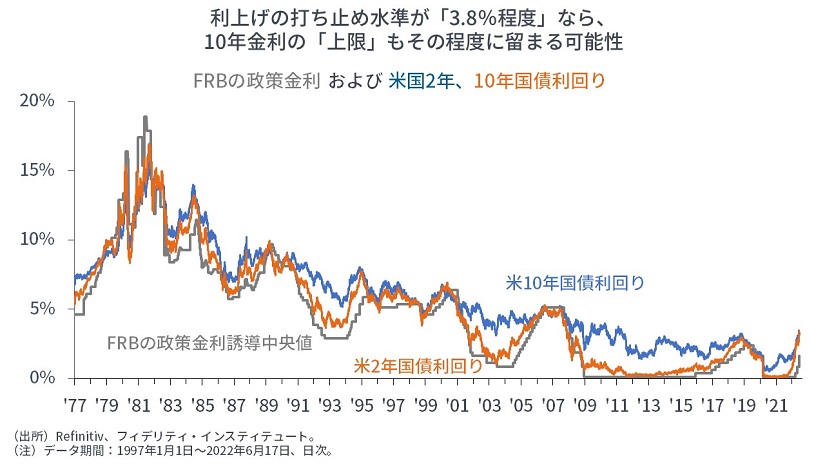

これらの情報が正しいと仮定し、米国債利回りの「上限」について考えてみます。

【次の図】のとおり、まず、①利上げ期の2年金利【青色】は、政策金利【灰色】に「タッチしない」ように上昇していき、利上げの打ち止め前後で(利下げを先読みして)政策金利を下回ります。したがって、2年金利の「上限」はおおむね、政策金利の打ち止め水準です。

また、②10年金利【オレンジ色】は、利上げの終了が近づくと(景気後退を織り込んで)「逆イールド」になる(=10年金利の水準は2年金利を下回る)わけですから、10年金利の「上限」もおおむね、政策金利の打ち止め水準と考えられます。

したがって、(現在の織り込みが正しいと仮定すれば)2年金利も10年金利の上限も3.8%程度と考えることができます。

10年金利については一度、3.49%まで上昇しているため、上昇余地は限られます。

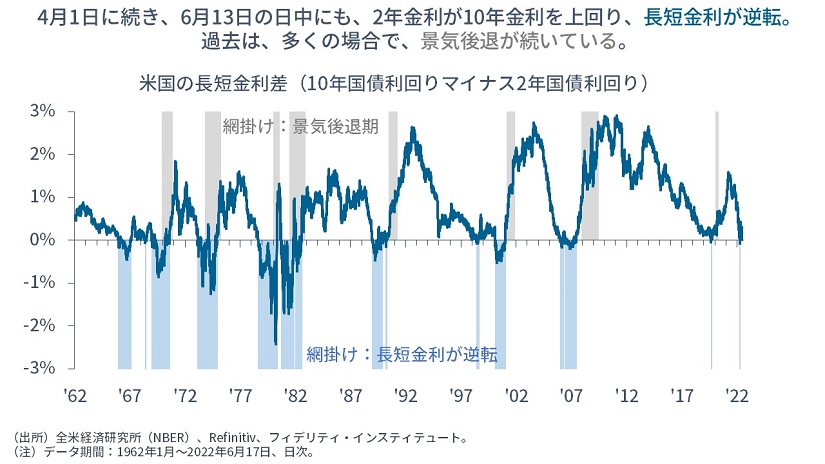

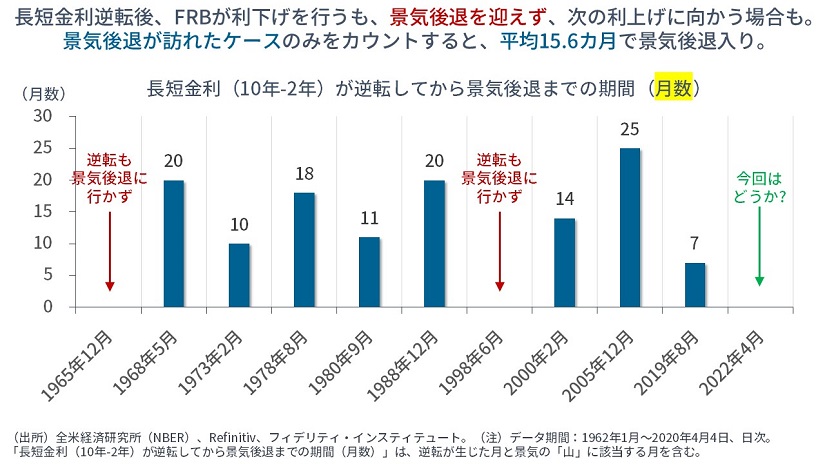

長短金利が再び逆転

加えて、先週、2年と10年の米国債利回りは、4月1日以降、再び逆転しました(→日中のみ)。

4月にお伝えしたとおり、データが取れる限り(1962年以降)で見て、過去10回の「逆イールド」のうち、8回が景気後退につながっています。その8回を見ると、逆イールドから景気後退までの期間は「平均15.6カ月」です。

上記のとおり、フェデラルファンド金利先物を見ると、「来年5月頃からの利下げ」が織り込まれています。必ずしも「利下げ=景気後退」ではないものの、多くの場合においてはそうであり、金融市場は「パターン」どおり、「利上げ開始や逆イールドの後、1年~2年くらいで利下げや景気後退が生じる」と見込んでいます。また、最近では、米国の大企業の経営者たちも相次いで、景気後退の可能性に言及しています。

「景気後退はどの程度恐れるのが、しかるべき(平均的な)恐れ」なのでしょうか。

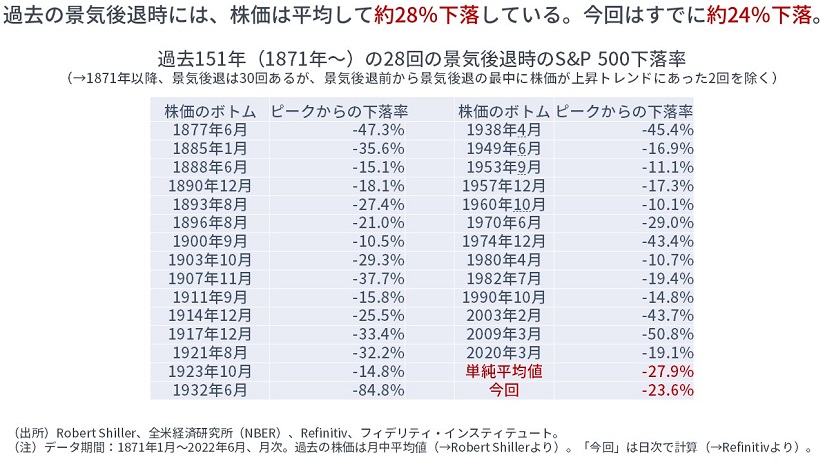

景気後退時の株価はどのくらい落ちるか?

【次の図】に示すとおり、現時点で入手可能な(1871年からの)S&P 500のデータにしたがうと、景気後退前の株価ピークから景気後退中の株価ボトムまでの平均下落率は27.9%です(→景気後退に入ってからピークを付け、景気後退が終わってからボトムを付ける場合を含む)。

1871年から直近までに、米国の景気後退は「30回」あり、そのうち「28回」で株価は下落基調になっており、上記の数値は、その28回の平均値を取ったものです。残りの2回は、景気後退前から景気後退が終わる期間まで、株価が上昇トレンドにあったため、データからは除外しました(→これら2つを含めると、平均値は改善するため、保守的に除外しました)。

28回のうち、株価がピークを付けるのは平均して「景気後退入りの5カ月前」で、株価がボトムを付けるのは平均して「景気後退明けの5カ月前」でした。平均すれば、「株価は景気を先読みして動く」ということです。

今回はすでに、株価は今年1月の高値から最大で23.6%下落しています。

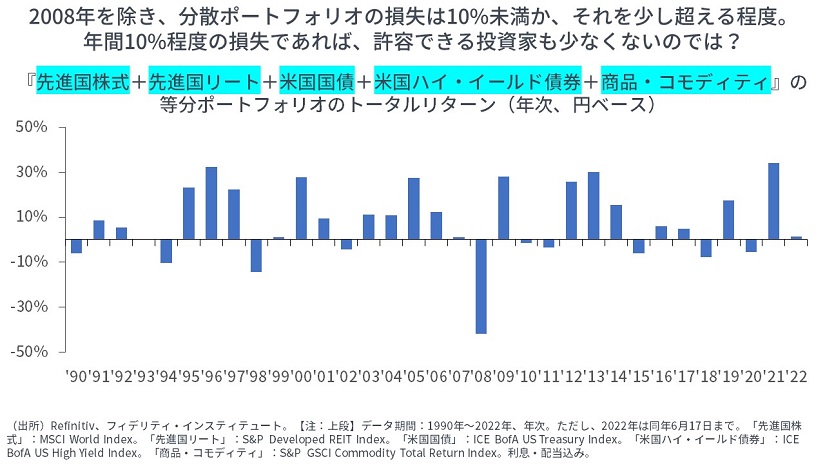

そう考えると、いまは、すでに大きく調整している米国成長株式を含め、特定の資産を売却することでポートフォリオのバランスを崩してしまうよりも、幅広い資産に分散をして、長期の積み立て投資を行っていくべき局面に思えます。

(補足)そんなに超長期のデータは信頼できるのか?

前回は、1913年からあるCPIのデータを使いました。今週は、1871年からの株価のデータを使いました。

超長期のデータを見る理由は、レイ・ダリオが強調するように、サイクルには10年周期のものもあれば、100年周期のものもあるためです。インフレは約50年ぶり、東西分断の開始は約70年ぶり、(米国が顕著な)国内の分断は約100年ぶりのことです。過去40年のディスインフレ期のことは当てはまらないかもしれません。今後もできる限り、長いデータを取って、一緒に考えたいと思います。

いつもありがとうございます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す