しばらく前に「玉ネギの価格が上がっている」という話をしましたが、野菜はなにもかも高くなっています。早く梅雨が明けてしまったことも心配です。

直近2回のレビュー:「株価は今回、それなりに下がっている」

さて、ここまで2回にわたり、

- 過去、インフレ率が(直近の)「8.6%」から「2%」まで低下するときには、株価はどのくらい下がっているのか?(→1914年からの平均値▲27.9%;サンプル数13)

- 過去の景気後退では、株価はどのくらい下がるのか?(→1871年からの平均値▲27.9%;サンプル数28;偶然の一致か、必然と言うべきか)

について見ました。

現在のS&P 500はすでに、ピークから最大で「23.6%」の下落が生じています。日次ベースでは今年1月3日が株価のピークです。上記2つの過去の平均下落率と比べると、「株価はそれなりに下がっている」という印象を受けます。

「今回の株価調整は、タイミングがかなり早い」

加えて、前回、お伝えしたのは、①株価のピークは平均して「景気後退入りの約5ヵ月前」、②株価のボトムは同「景気後退明けの約5ヵ月前」に生じているという事実です。すなわち、想像どおり「株価が景気に先立つ」ということです。

しかし、そう考えると、今回は、

- 株価のピークからすでに「6ヵ月近く」が経過しており、なおかつ、

- (失業率の上昇で特徴づけられる)景気後退はまだ始まっていない、

わけですから、景気後退の訪れを仮定すれば、「株価の調整は、かなり先行している」と考えられます。

実際、「前のめり」しているのはマーケットだけでなく、(いつもは強気を装う)米連邦準備制度理事会(FRB)も同様です。

パウエル議長は先週、議会の公聴会で「(景気後退は)我々が意図する結果ではないが、確かにひとつの可能性である」と極めて率直に述べました。また、FRBのエコノミストは、インフレ率、失業率、クレジット・スプレッド、ターム・スプレッドに基づき、向こう四半期の景気後退確率を「50%超」と分析しています。

なんだか誰もが景気後退の準備をしているように見えます。

では、

- 株価のピークは今年1月で、

- このまま景気後退に向かう

とすれば、株価のボトムはいつでしょうか。重要なポイントは、「株価ボトムまであと何ヵ月?」という問いは、「安く買えるのはあと何ヵ月?」という問いに転換できるということでしょう。

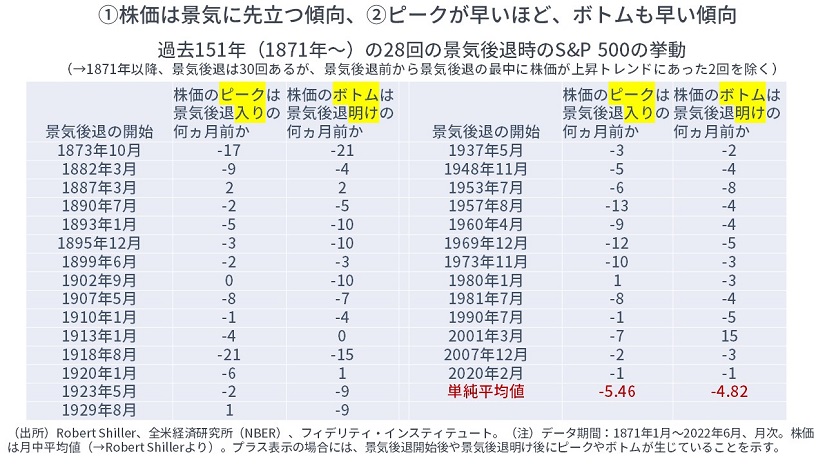

株価のピークと株価のボトムはいつ生じているか?

前回と同様、1871年からの30回の景気後退のうち、景気後退の直前やその最中に株価の下落が伴った28回のサンプルを使います。

【次の表】は、その28回の景気後退のそれぞれで、①株価のピークは景気後退「入り」の何ヵ月前に、②株価のボトムは景気後退「明け」の何ヵ月前にそれぞれ生じているのかを見たものです(→いずれも「マイナス表示」としています)。

前回と上でも述べたように、平均すると、①ピークは「景気後退入りの約5ヵ月前(5.4ヵ月前)」、②ボトムは「景気後退明けの約5ヵ月前(4.8ヵ月前)」に生じています。

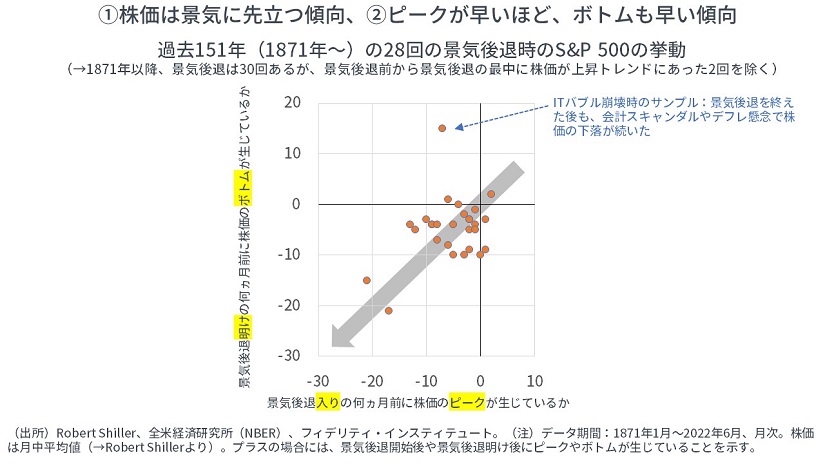

この【表】を眺めると、なんとなくですが、「株価のピークが早く来れば、株価のボトムもそれに比例して早く来る」という傾向が見て取れそうです。そこで、表を散布図にしたのが、【次の図】です。(グラフの形状が大事なので、さほど気にしなくてよいですが、いちおう書いておくと)【横軸】が①株価のピークは景気後退入りの何ヵ月前に生じているか、【縦軸】が②株価のボトムは景気後退明けの何ヵ月前に、それぞれ生じているのかを見たものです。

サンプルは、おおむね、【図の左下;どちらもマイナス】に位置していますから、①株価のピークは景気後退「入り」の前に、②景気後退「明け」の前にそれぞれ生じます。また、おおむね【左下】に向かって伸びていますから、「株価のピークが早く来れば、株価のボトムもそれに比例して早く来る」という傾向が確認できます。

おおまかな目安*として、(何度も述べたように)過去の平均では、①ピークは「景気後退入りの約5ヵ月前」、②ボトムは同「景気後退明けの約5ヵ月前」に生じていて、ほぼ同じですから、これを援用して、株価のピークが株価のピークが景気後退「入り」のXヵ月前なら、ボトムも景気後退「明け」のXヵ月前といったように、ピークもボトムも同じ月数(前後)で考えるのが、わかりやすいでしょう(→*より精緻に計算する方法として、線形回帰式を使う方法があります)。

株価のボトムは、「今年の終わりから来年前半頃」ではないか?

仮に、

- 景気後退の期間が「16.7ヵ月間」(→1871年からの平均期間)、

- ①株価のピークから景気後退「入り」までの期間と、②株価のボトムから景気後退「明け」までの期間が同じである(→1871年からの平均では両者はほぼ同じ)

とすれば、株価のボトムは「来年6月」に訪れる計算になります。

上記を【次の図】にまとめます。

他方で、「そんなに長い景気後退にはならないだろう」と推測し、仮に、

- 景気後退の期間が「10.3ヵ月間」(→第2次大戦後の平均値)

- ①株価のピークから景気後退「入り」までの期間と、②株価のボトムから景気後退「明け」までの期間が同じである(→1871年からの平均では両者はほぼ同じ)

とすれば、株価のボトムは「今年11月」に訪れる計算になります。

【次の図】にまとめています。

この2つのシナリオをまとめると、株価のボトムは「今年の終わりから来年の前半頃」ということになります。

「なんだか、まだだいぶ先だなぁ」と思われるかもしれませんが、積み立て投資をする場合、現時点から、そこまでの期間が「主戦場」と言えるかもしれません。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す