【QUICK Money World 荒木 朋】世間を騒がせた人生100年時代における「老後資金2000万円不足問題」や年金加入者自らが資金を運用する確定拠出年金(DC)制度の導入・普及、さらには岸田文雄首相による「貯蓄から投資へ」の促進に向けた「資産所得倍増プラン」の提唱などを受け、あらゆる世代で資産形成・資産運用に対する意識が高まっています。

資産形成・資産運用を検討する背景は「老後資金を貯めたい」「マイホームを持ちたい」「子どもの教育資金に備えたい」「投資で利益を上げてゆとりある生活がしたい」「海外旅行などの資金に充てたい」など、その理由は人によってさまざまですが、明確か漠然かを問わずそこには何らかの目標(ゴール)が存在するものです。その目標への実現性を高めるための資産運用の手法の1つに「ゴールベースアプローチ(ゴールベース型)」という考え方があります。

今回は、そもそもゴールベースアプローチとは何か?という基本知識を押さえるとともに、ゴールベースアプローチの考え方が生まれた背景や、その特徴およびメリットなどについて、これから資産形成・資産運用をしようと考えている人にも分かりやすく解説していきます。

ゴールベースアプローチとは?

ゴールベースアプローチとは、個人やその家族の将来の夢を実現するために、そのゴールを具体化・明確化して、そこから逆算して必要な資金の確保や投資、支出コントロールなどを行う資産運用・管理の考え方をいいます。

ただ単に増やしたいといった動機だけで投資すると必要以上に高いリスクをとってしまったり、その逆でリスクがとれる資金を期待収益が低い金融商品で運用してしまったりと、適切なリスク投資ができなくなることが起こります。

資産形成を考える際に「老後資金」「自宅の購入資金」「子どもの教育費」「海外旅行資金」というふうに具体的なゴールとその達成時期が設定できれば、どのくらいの資金がいつまでに必要で、どの程度のリスクをとるべきかが「見える化」します。ゴールと達成時期を最初に決めて、その実現に向けて逆算して計画を立てて資産運用を実践する手法がゴールベースアプローチの基本的かつ最も重要な考え方です。

ゴールベースアプローチは、1990年代半ばから米国で普及し始めた考え方といわれています。米国の年金制度が80年代に入り、企業が給付に責任を持つ確定給付年金(DB)から企業負担の少ない401kなどの確定拠出年金(DC)へとシフトし、退職後の年金資金の運用や資産取り崩しのタイミングなどを個人が決めていく必要性が生じてきました。一人ひとりが資産運用や管理に責任を持つということです。こういう状況のなか、金融機関も株式や投資信託などの金融商品の単なる販売から金融アドバイスやコンサルティングなど資産管理に関わるサービスを提供するようになってきました。そこで生まれた新たな資産管理の手法がゴールベースアプローチというわけです。

|

資産形成・資産運用を検討する背景には「老後資金を貯めたい」「マイホームを持ちたい」「子どもの教育資金に備えたい」など、そこには何らかの目標(ゴール)が存在するものです。その目標への実現性を高めるための資産運用の手法の1つに、「ゴールベースアプローチ」と呼ばれる考え方があります。ゴールを具体化・明確化し、そこから逆算して必要な資金の確保や投資、支出コントロールなどに取り組むというものです。詳しく知りたい方は特設ページを用意していますので、是非ご覧になってください。 |

ゴールベースアプローチの仕組みは?

ゴールベースアプローチの大まかな仕組みを簡単に説明します。

①ゴールの設定・明確化

②ゴールに向けたプラン策定

③資産運用方法の選択・実行

④定期的な確認

まず、「ゴールの設定・明確化」です。例えば、「65歳までに老後資金2000万円を確保することを目標に資産運用する」といった感じです。

ゴールを決めたら今度は「ゴールに向けたプラン策定」に移ります。ここでは、ゴール実現までの期間(=65歳―開始年齢)や初期投資の有無および金額、投資資金の原資の把握、現在の資産状況や今後の収入見通し、リスク許容度(安全性重視かバランス重視か収益性重視か)などを確認し、その情報を基にゴール実現への道筋を決定します。

プランを策定したら、次は「資産運用方法の選択および実行」です。プラン策定で確認したゴール実現までの期間やリスク特性などに合わせた最適な資産配分や運用商品を決定します。米国ではゴールベースアプローチの運用手段として、資産配分の決定から銘柄の選定、売買の執行までを専門家(投資一任業者)にお任せする「投資一任(ラップ)」が浸透しています。

最後は「運用状況の確認」です。想定した運用プランと現実にズレがないかを点検します。米国ではアドバイザー(販売員)が運用プランを提案するだけでなく、運用開始後もゴール達成に向けて伴走し、継続的にアドバイスするフォローアップ手法が普及しています。

運用状況の確認というと、「運用成果」が思い浮かびますが、ゴールベースアプローチでは、ゴールの実現に向けた目標達成確率の変化を確認し、必要に応じて資産配分や投資期間・金額などを見直します。

ゴールベースアプローチが注目される理由は?

日本国内でも資産形成への意識が高まるなか、ゴールベースアプローチはどういった背景で注目されるようになったのでしょうか。

少子高齢化に伴う将来のお金に対する不安や超低金利時代を迎えるなか、政府は「貯蓄から投資へ」の方針を掲げ、投資を促す制度を作ってきました。2014年1月に始まった「NISA(少額投資非課税制度)」が代表例で、NISA口座を利用すると、毎年一定金額の範囲内で購入した株式や投資信託から得られる売却益・配当金などが非課税になります。18年には少額からの長期・積立・分散投資を支援するための「つみたてNISA」も始まりました。

| ▼関連記事 |

民間企業の間でも新たなサービスが生まれました。例えば、ロボアドバイザーは人工知能(AI)を活用した投資サービスの1つで、投資に関する質問に答えるだけで、その人に適した資産配分を提案したり、実際にお任せで運用したりしてくれます。

そこには低金利時代のなか、貯蓄に代わる投資の重要性を説く中で「いかにお金を増やし、財産を築くか」といった視点が第一にあったといえるのではないでしょうか。そこにお金を増やす目的や道筋などを肉付けし、そのゴールへの実現性を高めるための手法がゴールベースアプローチです。

ゴールベースアプローチは「お金を増やす」という発想から一歩進んで、「何のために」「どのくらい」「いつまでに」という具体的なゴールを設定し、運用プランを作成します。目標を具体化・明確化することで、ゴールごとの優先順位が立てやすくなり、継続可能な運用計画の作成など長期的な視点に立った運用が可能となります。

長期投資にも適したゴールベースアプローチ

これまでゴールベースアプローチの考え方について解説してきましたが、ゴールベースアプローチはどういう目標に適した運用手法なのでしょうか。

ゴールベースアプローチの考え方自体は短期的な視点でも長期的な視点でも取り入れられますが、そもそも資産形成の目的には長い視点に立ったものが多いため、やはり相対的に長期間で安定した資産運用を必要とするゴールに適した運用手法といえそうです。

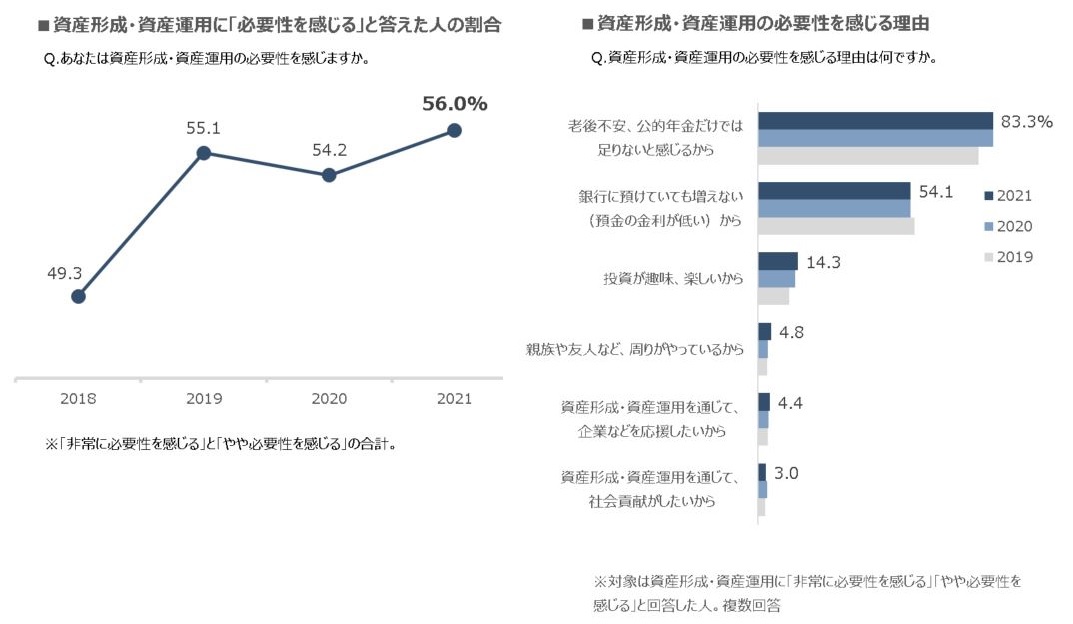

QUICK資産運用研究所が2021年11月に実施した「個人の資産形成に関する意識調査」によると、資産形成・資産運用の「必要性を感じる」と答えた人の割合は56%と前年から1.8ポイント上昇しました。そして、資産形成・資産運用の「必要性を感じる」と答えた人のうち、83%は「老後不安」を理由に挙げています。

(QUICK資産運用研究所「個人の資産形成に関する意識調査2021」より抜粋)

(QUICK資産運用研究所「個人の資産形成に関する意識調査2021」より抜粋)

「老後資金」などは、年代によって濃淡はあるものの、比較的長い時間をかけて運用していく資金といえます。その場合は、運用で得た収益を当初の元本にプラスして再び投資することで利益の複利効果も望める長期運用が有効でしょう。ゴールの実現目標と期間をあらかじめ設定するゴールベースアプローチは長期間にわたって資産形成を続ける動機付けにもなり、さらには相場が短期的に大きく上下に振れた局面で陥りがちな衝動的な投資行動を抑制する効果も期待できるため、長い目線のゴールに対して有効かつ適した手法といえそうです。

ゴールベースアプローチの運用はどんな人に適している?

ゴールベースアプローチの運用はどんな人に適している手法といえるでしょうか。人生100年時代の到来を迎え、健康に過ごす「健康寿命」に加え、退職後や老後の生活を維持するために「資産寿命」も伸ばしていくことが重要で、そのために資産形成はしっかりと計画立てて行う必要があります。

資産運用については、小さいリターンでも時間をかければかけるほど複利効果などにより大きな資産を築ける可能性が高まるため、運用期間は長ければ長いほど有効といえますが、以下の理由からゴールベースアプローチは年代を問わずあらゆる層に当てはまる考え方といえるでしょう。

現役世代は将来的な老後への備えに加え、自分への投資から住宅購入資金、子どもの教育資金まで様々なタイプのゴールがあるでしょう。また、シニア層はゆとりある老後に向けた退職金の運用、シルバー層は遺産相続といったように、それぞれの年代に応じた資金の原資や優先すべきゴールがあるものです。

ゴールベースアプローチは、ゴールを定めたうえで、それに必要な金額と達成期間から逆算して運用プランを策定・実行する手法です。あらかじめまとまった資金があれば初期投資の運用で資産を増やし、積み立てなしでもゴールに達するケースもあるでしょう。積み立てをする場合も積立額を抑制しても達成期間を短くすることもできるでしょう。

一方、初期投資および積立額が少額でも運用期間を延ばすことでゴール実現への達成が可能となり得ます。つまり、ゴールベースアプローチは資産規模や期間によってゴール達成への道筋は変わるものの、あらゆる世代に通用するアプローチ手法といえるのです。

退職以降の資産の取り崩し期においても、ゴールを定めて資産運用することによって、引き出せる期間を延ばしたり、引き出せる金額を増やすプランも検討できます。子どもに資産を残すことをゴールとして定めることも可能です。

ゴールベースアプローチで資産形成の選択肢が広がる!

ゴールベースアプローチ関連のサービスを受けるにはどうすればいいでしょうか。

最近はゴールベースアプローチの概念を取り入れる金融機関・アドバイザーが増えていますが、これらのサービスは、初期投資額として数万円単位から1000万円単位など取扱金融機関や運用会社によって異なります。積み立てや取り崩しのサービスも様々です。自分自身が保有する資産規模や資産形成の方針に基づいて自分に適したゴールベースアプローチ関連のサービスを選択するといいでしょう。

資産形成の重要性は意識しつつも、無計画な家計管理によって必要な時に必要な資金を手当てできないような場面に出くわした経験はありませんか?

こうしたリスクに対処する方法の1つとしても、状況に応じた運用資産ポートフォリオの管理が可能なゴールベースアプローチは有効な考え方といえるのではないでしょうか。

自分自身の投資方針に従い、自分自身の判断で資産形成・資産運用を行いたいという人もいると思います。一方で資産運用はしたいけれど始めたばかりで不安、知識不足で専門家にお任せしたいという人もいるでしょう。ゴールベースアプローチを取り入れた資産運用はあくまでも資産形成の手段の1つに過ぎません。資産形成を考える際の選択肢が広がることは個人にとってメリットです。自身の力で資産運用する際もゴールベースアプローチの考え方を知っておくことは損ではないでしょう。

皆さんの資産形成プランにもゴールベースアプローチの視点を取り入れることを考えてみてはいかがでしょうか。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

")

")

スコアから探す

スコアから探す