【QUICK Money World 片岡 奈美】投資とは、株式や債券、投資信託など、さまざまな金融商品に利益を期待しつつ資産を投じることです。リターン(利益)に期待はするけれど、利益が確約されているわけではない「投資」――。だからこそ、二の足を踏んでいる方も少なからずいらっしゃるかと思います。さまざまな金融商品を知れば知るほど、いよいよ初心者には選択が難しいと感じる場面もあるでしょう。投資にかかる多くの手間や時間に、煩わしさを感じることもあるかもしれません。ここでは、運用をプロにお手伝いをしてもらう「ファンドラップ」という投資方法について、解説します。

ファンドラップとは

銀行や証券会社などの店頭で「ファンドラップ」という文字を目にされたことがあるでしょうか。金融機関が提供する「ファンドラップ」とは、それぞれの個人投資家の投資目的や投資方針といった資産運用の考え方をもとに、複数のファンドを組み合わせた資産配分を提案し、運用、管理までを総合的に提供するサービスのことです。資産運用に必要な作業の多くの部分を、金融機関に任せることができます。

金融機関が提供するサービスですから手数料はかかりますが、大切な資金の投資・運用を専門家に任せることができます。投資なので利益が確約されているわけではありませんが、複数のファンドに投資先を分散して中長期的に保有することで価格変動リスクを抑え、安定的な運用を目指す「長期分散投資」を基本として運用されています。

ファンドラップを活用するメリット

ファンドラップを活用するメリットについて考えてみましょう。投資で安定した収益を獲得するには、資産を分散し、長期で運用することが大切とされています。様々なライフイベントに合わせた手元資金の長期運用について、プロの助けを借りつつじっくり考えることができるのは、サービスを利用するメリットといえそうです。投資の初心者にとっては、自分にふさわしい資産配分を知る機会も得られると思います。

ファンドラップには大きく3つの特徴があります。1点目は、投資ニーズに合わせて運用資金を複数の資産に分散すること。異なる性質の資産を組み合わせる分散投資は、値動きの安定につながるとされ、運用リスクの軽減が期待できます。2点目は、まとまった資金を長期運用することです。リスク・リターンの上下のブレが少なくなり、運用成果が安定しやすくなります。3点目は、投資先の選定から管理・運用をすべて専門家に任せることができるということ。もちろん運用開始後も、市況の変化などに応じて資産配分の調整や見直しなどの管理を任せられます。

こういった特徴があるため、投資初心者や、忙しく投資のことにそう多くの時間を割きにくい方でも、金融機関の専門家に運用を委ねられるという安心感はメリットといえそうです。

ファンドラップを始めるには

ファンドラップを利用する際にはまず、ご自身が「なぜ投資をしたいのか」 「何年後に必要になる資金なのか」といった投資目的や運用方針を明確にしていく必要があります。そのうえで、どの程度のリスクを許容できるのか、必要な資金に運用で増やすためにはどの程度の利回りを目指すべきなのかといったことを金融機関の専門家と相談しつつ、最終的な投資のポートフォリオを作り上げていくことになります。

個々の金融機関が提供するサービスなので多少の差はありますが、ファンドラップで資産運用を始める流れは、概ね以下のようなイメージです。

①投資目的や運用方針の決定

銀行や証券会社などの担当者と相談し、ご自身が希望する「運用期間」、「運用できる金額」、「許容できるリスク量」など投資の軸となる部分について認識を固めます。

②運用スタイルの提案をもらう

➀を踏まえ、金融機関の専門家が考えたポートフォリオなどの提案を受けます。自身のニーズや希望に合っているのか、細かなことまで納得がいくまで質問を繰り返しつつ、納得のできる運用スタイルを作っていきます。

③投資一任契約の締結

提案された運用スタイルに納得ができれば、投資一任契約を締結します。投資一任契約とは、運用のプロである運用会社にお金を預け、資産運用の判断を一任するものです。投資家は大まかな方向性を決めれば、プロに運用を任せることになります。契約の中身をきちんと把握・確認するようにしましょう。

④運用開始と、定期的な運用報告

いよいよ資産運用の専門家が、投資家が預けた資産を運用していきます。ファンドラップは、運用状況に関する報告を定期的に受けることが多いです。運用開始後は、②の提案内容に沿った資産運用や管理がされていくことになります。運用会社は定期的に運用報告書を投資家に提出します。

⑤状況に応じて運用方針や運用スタイルを変えていく

定期的に報告をもらい、投資家は運用状況を把握することができます。ライフスタイルや市況の変化により、場合によっては、今後の運用方針や運用スタイルの見直し、運用中止などの判断を下すこともあるでしょう。

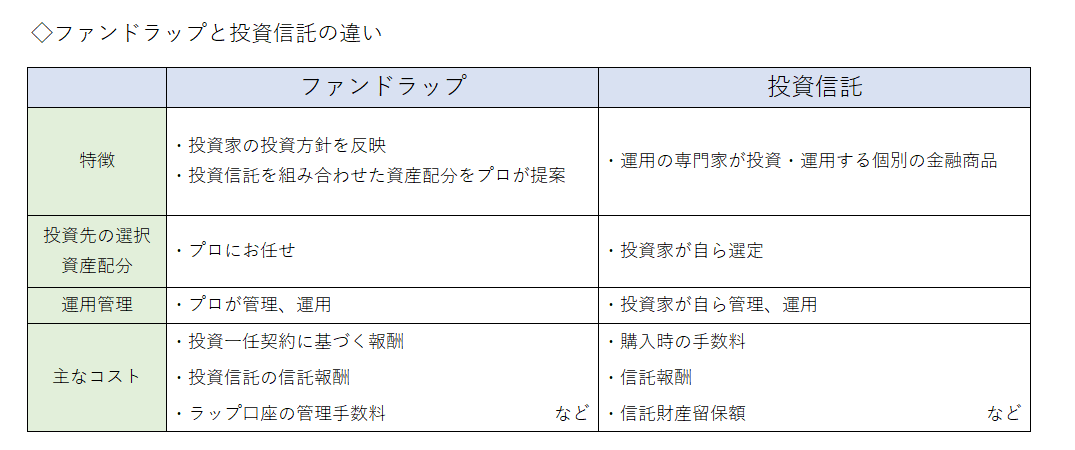

ファンドラップと投資信託の違いについて

ここでは、一般的なファンドラップのサービスと投資信託の違いについてみていきましょう。個人投資家から見れば、最終的な投資先はいずれも「ファンド(投資信託)」です。けれど、投資・運用に至る過程に、大きな違いがあります。

投資家が資産運用で直接、投資信託を購入する場合、自らが投資方針や資産配分を決め、どういった投資信託があるのかを調べ、選定していきます。一方、ファンドラップを活用すれば、投資家の考えに沿った資産配分の決定や商品の選定、運用を金融機関のプロがします。

投資信託にも国内外の様々な資産を対象に分散投資を手掛ける「バランス型投資信託」というものもあります。定期的な資産配分の見直しをするなど、ファンドラップに似た部分も多い金融商品です。ただ、ファンドラップは個人の投資家のニーズや方針に沿った運用になりますが、バランス型投資信託は資産運用会社が決めた運用方針に基づく運用です。

ファンドラップと投資信託の違いについて、大まかにまとめると以下の通りです。

投資信託については、以下の記事でも紹介していますので、よろしければご一読ください。

→ 「投資信託とは何か?どう運用される?始め方やメリットもわかりやすく解説」

このほかにも、QUICK Money Worldでは、投資信託やファンドラップに関する記事を多数配信しています。QUICK Money Worldの無料会員へ登録いただければ、それらの記事を読んでいただけるほか、株取引に関するサービスなども一部利用できます。ぜひご検討ください。詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

ファンドラップのデメリット

ここまでファンドラップの「メリット」について書いてきましたが、デメリットについても触れておきましょう。まず一つは、ご自身で投資する以上の多くの「コスト」がかかることです。運用・管理を銀行や証券会社などに一任するわけですから、サービスの対価である手数料がかかります。手数料が高ければ、その分、運用リターンは小さくなってしまいます。サービスを提供する金融機関によって手数料は異なりますが、運用総額の数%が必要となることが多いようです。内訳としては、口座管理手数料や投資一任報酬、信託報酬などが必要です。売買ごとの手数料ではなく、資産残高に対して一定料率を課す体系や運用成果に応じた報酬を課す体系となっていることが一般的です。

また、ファンドラップに限りませんが、あくまで投資なので、プロに任せても元本割れのリスクがあることは意識しておきましょう。ファンドラップの運用に組み入れる投資信託は、サービスを提供する金融機関やグループ会社内の運用会社のものなどがほとんどなので、運用実績が豊富なファンドや有名なファンドばかりが組み入れられるわけでもありません。

加えて、ファンドラップは「長期分散投資」が基本ですから、ある程度の期間、まとめて預けておける資金が必要になります。投資信託を個別に買うのであれば1万円程度から投資できるものがほとんどですが、ファンドラップを利用するには300万円、500万円など、最低投資金額としてはまとまった資金が必要になることが多いです。投資の取り掛かりとしてはハードルが高いと感じられる方もいるかもしれません。

ファンドラップがおすすめの方

ファンドラップは最低投資金額の多さから富裕層向けかとイメージされる方も多いかと思います。しかし、実際はそうとも限りません。資産運用に関する考えをプロに相談し、自分にあった適切な資産配分の仕方を見つけることができますし、「投資一任契約」を結んで運用を任せることで、当初の資産配分の決定だけでなく、運用期間中の配分見直しやリバランスも金融機関の専門家に委ねられます。

投資家は「分散投資とはどういうものか」「投資先の選定や運用、管理の仕方がわからない」といった悩みからは解放されますし、運用にかかる労力を省くこともできます。サービス内容や最低契約金額は金融機関によって異なりますので、興味があれば取り扱い金融機関のホームページを覗いてみましょう。

ファンドラップ以外にもおすすめ!さまざまな投資方法

ここまで読んでいただいて「ファンドラップはいまいち…」と感じられた方にも、おすすめできる投資方法は様々あります。

まずは手堅く資産運用を始めてみようという方には、比較的低リスクの投資先として、債券や貯蓄型保険などが挙げられます。債券投資でしたら、国が発行する「個人向け国債」など元本割れしないといった商品もあります。リスクが低ければ得られるリターン(利益)への期待も少なくなります。

もう少しリスク許容度を高めることができるなら、株式投資や投資信託、iDeco(個人型確定拠出年金)などで、もう少し高いリターンを期待する運用も可能になります。QUICK Money Worldでは、「資産運用の種類と選び方を解説 初心者におススメの手法とは?自分に合った手法を選ぼう(資産形成イロハのイ)」という記事で詳しく紹介していますので、ぜひご一読ください。

まとめ

ファンドラップは投資家個人のニーズに合わせて、運用をプロに“おまかせ”するサービスです。プロに頼む分の費用はそれなりにかかりますが、自身で運用・管理をする手間がかからないため、投資初心者やあまり時間を投資に使いたくない人には向いているかもしれません。投資上級者でも、例えば退職金のようなまとまった資金を長期運用したい場合などにはファンドラップを活用した運用を検討される方もいるようです。ぜひご自身に合った運用方法を選ぶ際に、参考になさってみてください。

さて、日本経済新聞社グループの金融情報サービス会社であるQUICKが運営する「QUICK Money World」では、こういった投資方法のほかにも投資にまつわる様々な情報を配信しています。金融市場、いわゆるマーケットに関する独自記事の配信のほか、「QUICK株サーチ」など銘柄選びに役立つツール、企業の公開情報をお届けする「企業情報お知らせサービス」などを有料会員向けに提供しています。有料会員の機能は初回登録から30日間無料でご利用いただけます。ぜひ一度お試しください。詳しくはこちら ⇒ 有料会員限定特典とは

スコアから探す

スコアから探す