8月の米雇用統計は、非農業部門の雇用者数が前月から31万5,000人の増加となり、堅調な伸びを示しました。他方で、失業率は前月の3.5%から3.7%へと0.2ポイント上昇しました。ただし、これは、働いていなかった人たちが労働市場に流入して労働参加率が高まったためであり(≒「就業予備軍」としての失業者のカウントが増えたためであり)、米国の労働市場は拡大を続けています。

そんな中、米連邦準備制度理事会(FRB)はジャクソンホール会合などを通じ、「金融引き締め継続」の姿勢を鮮明にしています。インフレ懸念が収まらないためです。

引き締めの継続を阻むのが「バランスシートの逆ザヤ問題」(≒FRBの赤字決算)です。赤字決算が長引くと、資本が棄損して、FRBが発行するドルの信用に懸念が生じる恐れがあります。

FRBが赤字決算の長期化を避けるためには、①「現行水準付近での金利据え置き」か、②「赤字水準まで利上げしたとしても、その期間を短くすること=早期の利下げ転換」が必要です。

しかし、インフレ懸念は収まる兆しがないため、①「現行水準付近での金利据え置き」は困難であり、実際、FRBは引き締め姿勢を鮮明にしているわけです。

FRBが「インフレの抑制」と「赤字決算長期化の回避=早期の利下げ」の2つを同時に達成するためには、「早期の景気後退入り」が必要になります。場合によっては急速な引き締めを織り込ませることで、市場金利を引き上げ、一気に景気後退を呼び込むかもしれません。

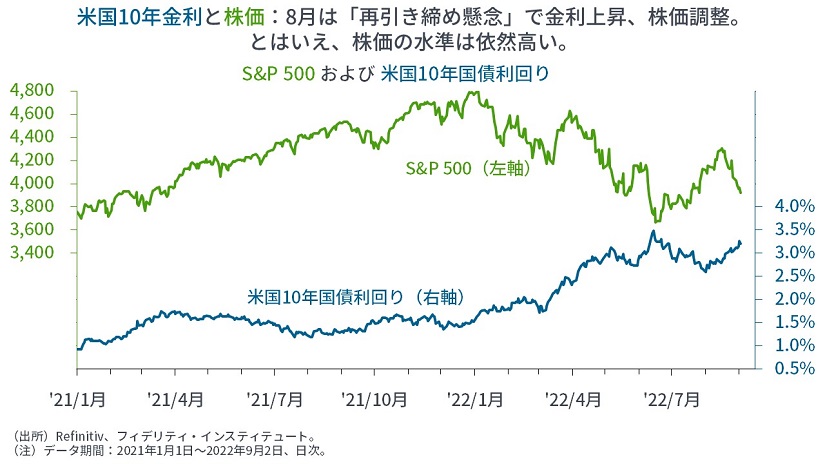

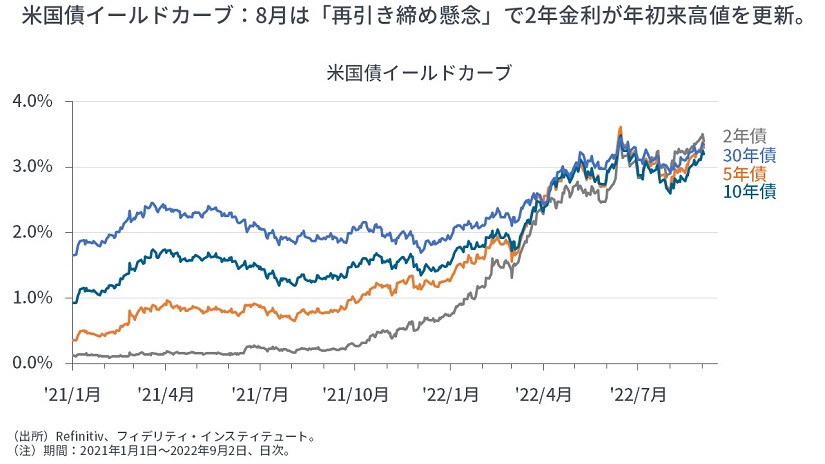

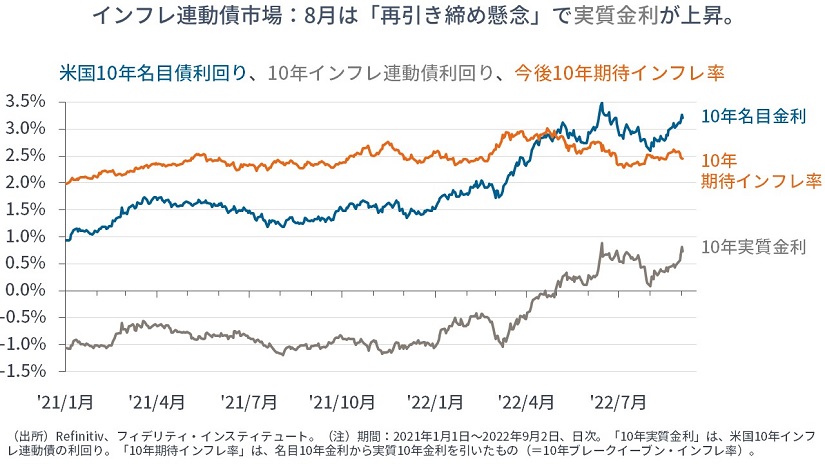

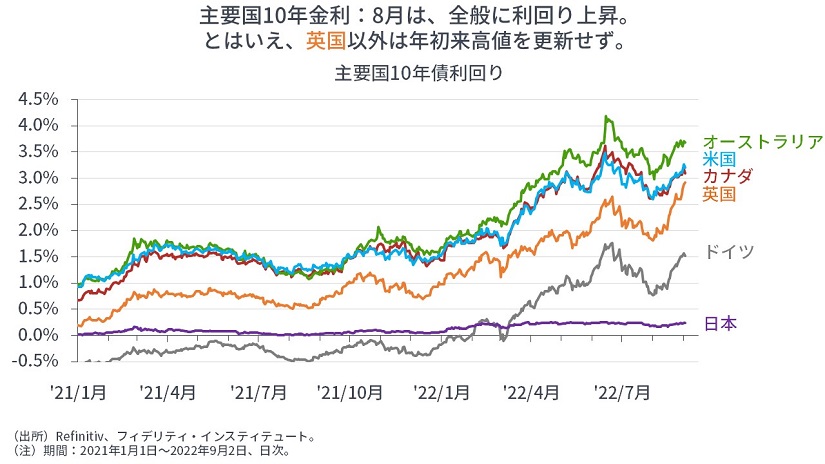

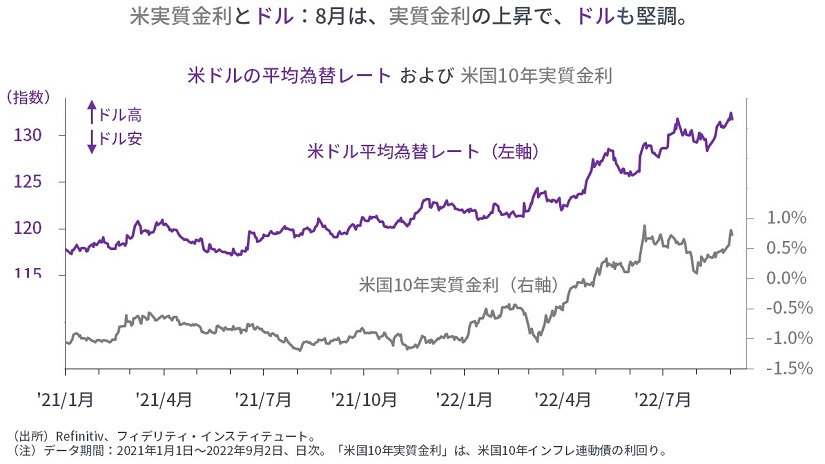

金利上昇への警戒をふまえると、米国成長株式からの分散が望まれます。

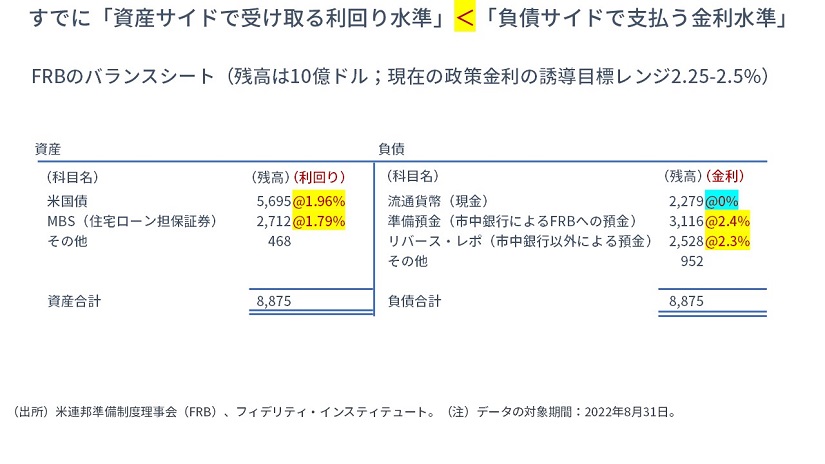

FRBのバランスシートの構成:資産の利回りvs.負債の支払金利

FRBのバランスシートは、8月末時点で次の図のとおりとなっています。

重要なのは、各項目と共に(赤字で)記載している「利回り」や「金利」です。

まず、資産サイドの「国債」や「MBS(住宅ローン担保証券)」の利回りは、それらを買い入れたときの価格と満期によって、基本的に固定されています。

他方で、負債サイドの「準備預金」や「リバース・レポ」の金利は、FRBの政策金利に連動するもので、最近の利上げに沿って引き上げられています。補足すると、「準備預金」は市中銀行によるFRBへの預金、「リバース・レポ」は市中銀行以外によるFRBへの預金のことです。

現時点ですでに、資産サイドの利回り水準(1.96%や1.79%;受取金利)は、負債サイドの金利水準(2.4%や2.3%;支払金利)を下回っていますが、見るべきは「残高×金利」です。

現時点では、資金収支はプラスで「順ザヤ」

資産サイドの「米国債」と「MBS」とを合わせると約8.4兆ドルで、それぞれの残高に1.96%や1.79%の利回りを掛けると、「受取利息は年率で約1,601億ドル」です。

他方で、負債サイドの「準備預金」と「リバース・レポ」とを合わせると約5.6兆ドルで、やはりそれぞれの残高に2.4%や2.3%の金利を掛けると、「支払利息は年率で約1,329億ドル」です。

すなわち、現時点では、FRBは受取利息が支払利息を上回り、資金収支はプラス、「順ザヤ」です。ポイントは、負債サイドに(ゼロ金利の;金利負担のない)「流通貨幣(現金)」が約2.3兆ドルあることで、現金の存在が資金収支のプラスに作用していることがわかります。

「今後、QTによって、資産も負債も減るので、利上げが続いても逆ザヤは回避できるのでは?」と思われるかもしれません。次で確認してみます。

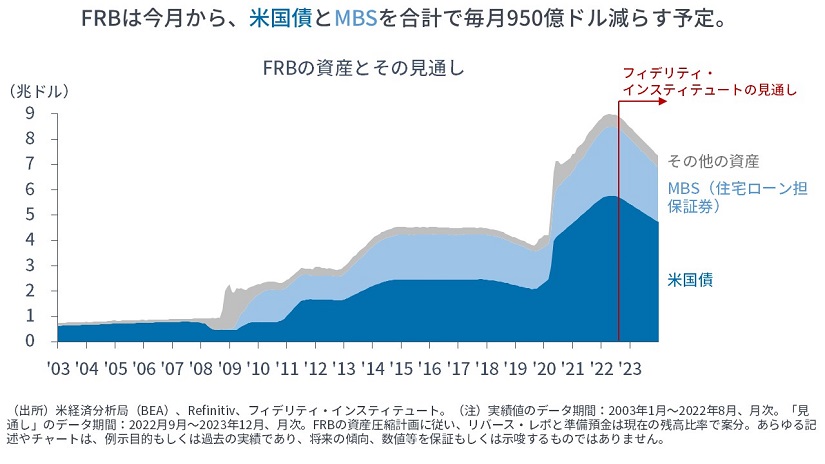

FRBの量的引き締め(QT)はこれから本格化

次の図のとおり、FRBは今月から、「米国債」を毎月600億ドル、「MBS(住宅ローン担保証券)」を同350億ドルずつ減らしていきます。FRBによる資産の圧縮は「量的引き締め(QT)」と呼ばれます。

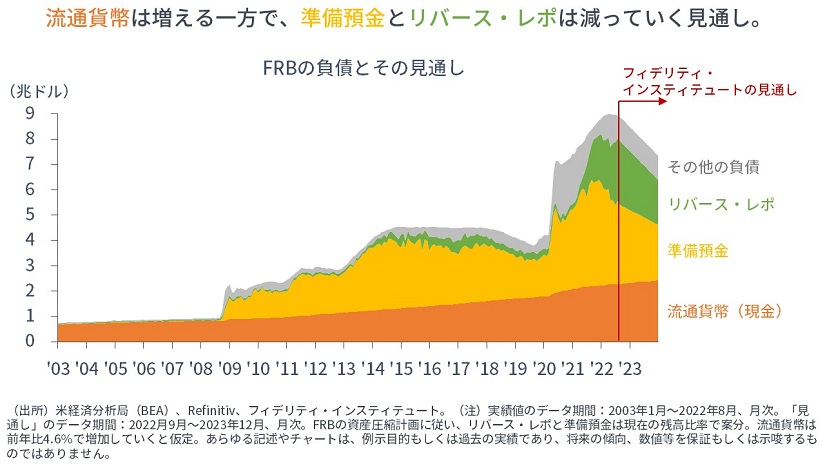

資産が減ると、同額だけ負債も減ります。負債のうち、減る項目は、バランスシートの拡大に合わせて増えてきた「準備預金」と「リバース・レポ」【次の図の黄色と緑色】です。

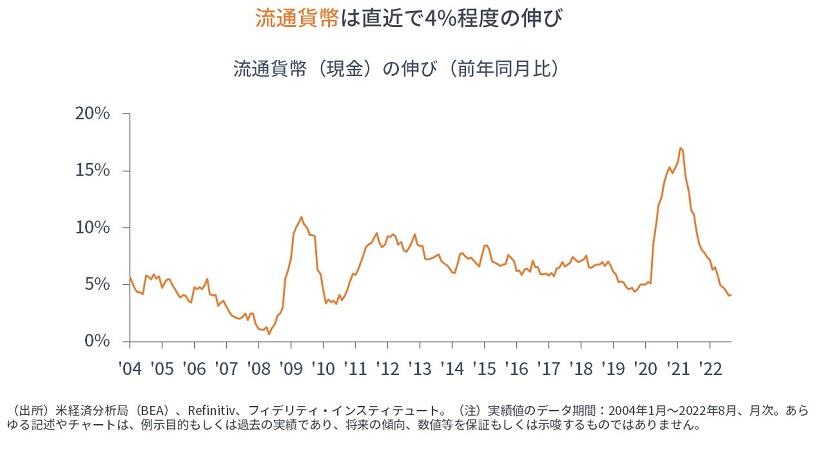

他方で、負債のうち、「流通貨幣(現金)」【オレンジ】は、実体経済の拡大に合わせて増加していくと見られます。経済活動には、モノやサービスだけでなく、貨幣も必要です。経済の規模や所得が増えているにも関わらず、売買に必要な現金の発行量が増えないと、取引が滞って経済活動も停滞します。最近では、クレジットカードや電子マネーによる決済が拡大しているわけですが、それでも、次の図に示すとおり、ひとびとは銀行から預金を引き出し、現金貨幣は順調に増加しています(→ドルの現金は、米国内だけでなく、通貨の価値が不安定な国や、不法なモノやサービスの取引でも使われているとされます)。

ここは読み飛ばしても大丈夫ですが、都合、負債サイド全体は(資産の圧縮に合わせて)毎月950億ドルずつ減る一方で、その中の「流通貨幣(現金)」は(経済活動の拡大に合わせて)増えていきますから、残りの「準備預金」と「リバース・レポ」は合計で毎月950億ドルよりも多く減少していくことが見込まれます。

来年いっぱい「4%」の政策金利を維持すると、資本投入が必要になる恐れ

仮に、年末までに政策金利を「4%」にまで引き上げ、上記の予定どおりに資産と負債の圧縮が進むとすると、今年9月から来年12月までのFRBの「受取利息は約1,943億ドル」、「支払利息は約2,479億ドル」となり、「赤字が約536億ドル」に及びます(→いずれも筆者による簡便な方法での試算)。

他方で、6月末時点のFRBの払込資本や余剰金などの「資本金額の合計が約587億ドル」です。

よって、この場合、FRBの資本がゼロに近づき、公的資金の投入が必要になる可能性があります。それは、ドル不安≒インフレ懸念につながる恐れがあるでしょう。

ただし、FRBのキャッシュフローは赤字に陥るものの、実際には(ドル不安につながるはずの)保有資産価値の下落が起きるわけではありません。

FRBが保有する米国債やMBSが満期や繰り上げ償還によって額面どおりに返済がなされれば、そのときにFRBが受け取る1ドルは、FRBがこれらを買ったときに発行した負債1ドルと1対1で対応*します(→*オーバーパーで買った債券は「利回り」での計算によって、アモチゼーションが受取利息の減額として考慮されています)。よって、本来であれば、キャッシュフローの赤字転落が「ドルの価値」=「FRBの発行した負債の価値」にただちに影響が及ぶわけではありません。とはいえ、長期化すれば、問題視されるでしょう。

FRBは「時間との戦い」へ:9月の「1%の利上げ」も♪夢じゃない♪

FRBにとってのベストシナリオは「インフレが自然に収まって、低金利のまま景気後退は来ず、資産も圧縮できる」状況です。しかし、これは「神に祈る」ようなもので、今日まで実現していません。

FRBにとってのセカンド・ベストは「低金利のまま、景気後退が訪れ、資産は圧縮できないが、インフレは抑制できる」です。しかし、過去2ヵ月の上昇相場を見ていると、金融市場は低金利だと「踊り続けて」しまい、景気後退を遠ざけます。

取りうる望ましいシナリオは「厳しい引き締めを急速に織り込ませることで金利が一気に上がり、早期に景気後退・ゼロ金利へと向かう」ことだと思えます。この場合、資産の圧縮はできませんが、インフレは抑制できますし、赤字決算が長続きしてドル不安を招くこともありません。

FRBの覚悟が問われますが、9月の米連邦公開市場委員会(FOMC)で、「1%の利上げ」も♪夢じゃない♪(スピッツ)でしょう。

金利上昇への警戒をふまえると、米国成長株式からの分散が望まれます。

2022年8月のレビュー

8月の前半はインフレや引き締めの鈍化観測から、金利低下・株上昇の「金融相場ラリー」が続きましたが、後半は一転して再引き締めの観測が台頭し、金利上昇・株下落の「金融相場の巻き戻し」的な動きでした。

中央銀行の動きとしては、豪州、ブラジル、英国、インド、タイ、メキシコ、ペルー、ニュージーランド、ノルウェー、フィリピン、イスラエル、インドネシア、韓国、ハンガリーなどが利上げを行いました。他方で、トルコと中国などが利下げを行いました。

8月の主な出来事として、次のとおりに列挙します。

-

- ペロシ米下院議長が、台湾を訪問。中国が台湾周辺での軍事演習を実行。日本の排他的経済水域(EEZ)にも弾道ミサイルを発射。

- OPECプラスが9月からの10万バレルの増産を決定。→10月からの10万バレル「減産」を決定(9/5)。

- 米連邦捜査局(FBI)が、トランプ前大統領の邸宅を、政府の機密文書を持ち出した疑いで、家宅捜査。

- ウクライナ産の穀物を積んだ貨物船がトルコに到着。

- バイデン米大統領が「半導体補助金法案(CHIPSプラス法案)」に署名。

- 中国内陸部の四川省政府や重慶市などが計画停電と工場の稼働停止を通知。浙江省や江蘇省でも電力制限。

- 中国の主要70都市のうち、40都市で住宅価格が前月比下落。

- 全米住宅建設業協会(NAHB)の住宅市場指数が8ヵ月連続で低下。

- ウクライナ南部クリミア半島の軍事基地や弾薬庫が爆発。

- バイデン米大統領が、大企業への課税強化や地球温暖化対策を含む歳出・歳入法に署名。

- 米ワイオミング州の予備選挙で、現職のリズ・チェイニー下院議員が敗れる。

- ロシアの国営天然ガス会社、ガスプロムがノルドストリームでの供給を一時停止。→ロシアのペスコフ大統領報道官は、欧州の経済制裁が解除されるまで供給停止が継続する可能性を示唆(9/5)。

- バイデン米大統領が、連邦政府の学生ローンの借り手に対し、1人当たり1万ドルの返済免除を発表。

- ウクライナのザポリージャ原発が砲撃による火災の影響で、外部の電力網から切り離される。原子炉の冷却機能は維持。

- 米カリフォルニア州が、2035年以降、ガソリン車やハイブリッド車の新車販売を全面禁止すると発表。

- 米連邦準備制度理事会(FRB)のパウエル議長が、ジャクソンホール会合で講演し、利上げ継続の姿勢を鮮明に。

- 米国の7月CPI前年同月比+8.5%、コア同+5.9%。PCE物価指数同+6.3%、コア同+4.6%。

- ユーロ圏の8月HICP速報値前年同月比+9.1%、コア同+4.3%。

- 英国の7月CPI前年同月比+10.1%。

- 日本の7月CPI前年同月比+2.6%、生鮮食品除く同+2.4%、生鮮食品・エネルギーを除く+1.2%。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す