9月下旬は、米連邦準備制度理事会(FRB)が0.75%の利上げを実施し、日銀は金融緩和を継続、日本の財務省が為替介入を行い、英国は大幅減税でトリプル安になりました。

その間に、ロシアのプーチン大統領は予備役の部分動員令に署名するとともに、「わが領土の一体性が脅威にさらされる場合は、われわれが保持するすべての手段を利用する。これははったりではない」と述べました。筆者は、引き締めよりも、こちらを気にすべきと感じます。

FRBは「2023年中盤~終盤の景気後退入り」を暗示

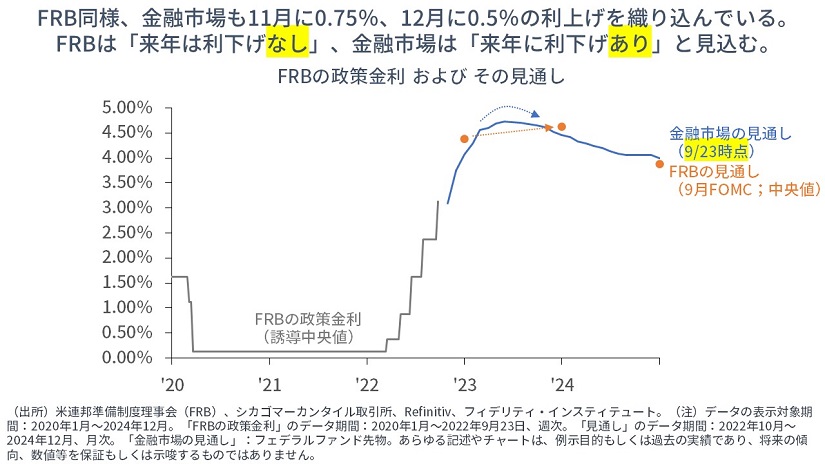

シンプルに言えば、先週の米連邦公開市場委員会(FOMC)では、「政策金利は4%台半ばまで上昇し、来年は利下げしない」との見通しが示されました。【次の図】に示すとおり、これに対して、金融市場では来年には利下げが開始されると見込んでいます。

合わせて、失業率に関する見通しと(次に述べる)『Sahmルール』に従うと、来年の中盤から終盤には「米国は景気後退に入っている」ことが示唆されます。

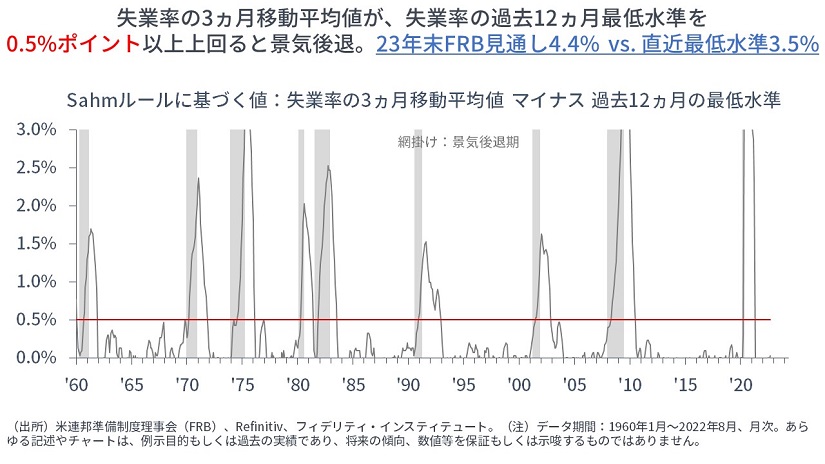

FRBのエコノミストであったClaudia Sahm氏は、財政刺激策発動のルールとして、「①失業率の3ヵ月移動平均値が、②失業率の過去12ヵ月(当月を除く)の最低水準を、0.5%以上上回れば、財政出動を発動する」ことを提案しました。なぜなら、【次の図】に示すとおり、この条件が満たされるときに、米国経済が「景気後退に入っている」ためです。

足元の数字で見ると、②直近の失業率の最低水準は「3.5%」です。これに「0.5%ポイント」を足すと、①失業率の3ヵ月移動平均値が「4.0%」になれば条件が満たされます。

これに対して、FRBの見通しによれば、今年末時点の失業率が「3.8%」、2023年末時点の失業率が「4.4%」ですから、①3ヵ月移動平均値が「4.0%」になるのは、来年の中盤から終盤にかけてでしょう。遅くとも2023年末時点では、『Sahmルール』が満たされ、米国は景気後退に入っている計算になります。

米国は8月が「景気の山」で、すでに景気後退に入っているかもしれない

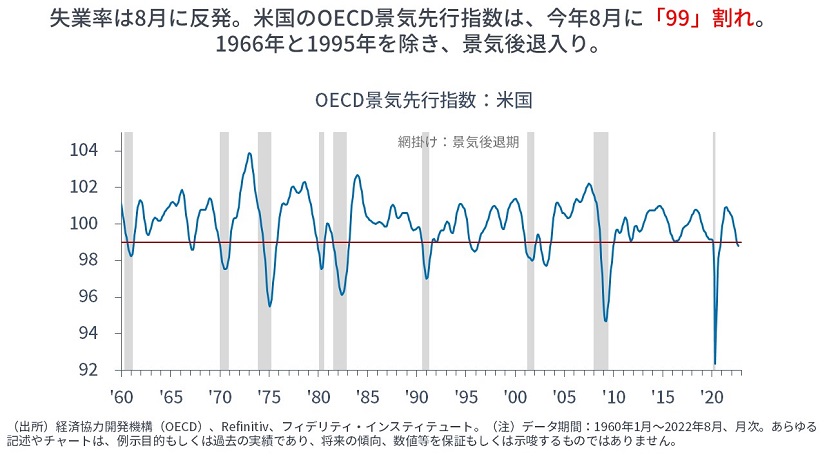

他方で、筆者は、失業率が先月8月に反発すると共に(7月3.5%→8月3.7%)、経済協力開発機構(OECD)が算出する景気先行指数が「99」を下回ったため、「米国経済は8月中がピークですでに景気後退に入っている」可能性もあると考えています。

【次の図】のとおり、OECD指数が99を割り込むと、高い確率で「米国は景気後退入り」しています。

いずれにせよ、「ダラダラせず、1日でも早く景気後退に入り、株価が底を付けてほしい」というのが、筆者の気持ちです。ただ、実際には今後、株価が下落したあとに反発し始めても、「二番底を意識してしまう」など、心理的には「積極的に買えない」可能性も十分にあります。積み立て投資を長期設定しておくことが望まれます。「安いときに買っておきたい」わけですが、ポイントはいかに(無理なく)それを実行するかです。

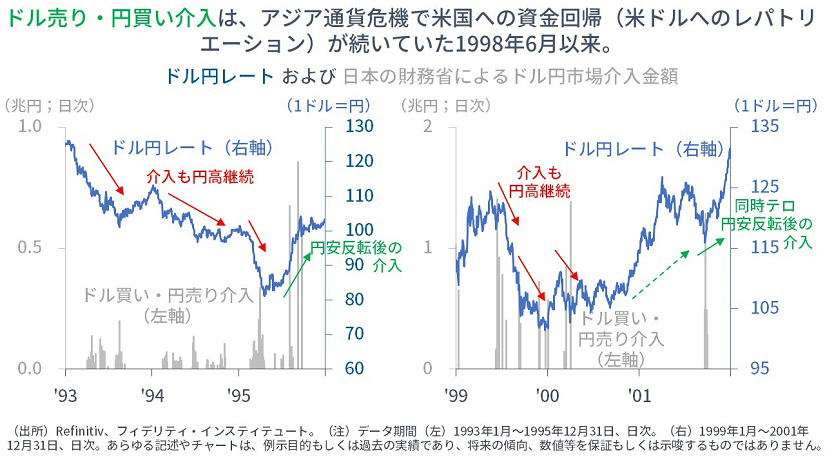

1998年6月以来の「ドル売り・円買い」の為替介入

日銀が金融緩和を維持した直後、財務省は「ドル売り・円買い」の為替介入を実施しました。【次の図のオレンジの棒】で示すとおり、円買い方向への介入は、1998年6月以来です。

当時は、1997年からのアジア通貨危機で米国への資本回帰(米ドルへのレパトリエーション)が生じ、大幅なドル高が続いていました。その資本回帰とドル高の圧力を和らげるために「ドル売り・円買い」の為替介入が実施されました。

その後、ドルが急落しているのは、1998年8月に大手ヘッジファンドLTCMの巨額損失が表面化し、米国の金融危機や景気先行きが懸念されたためです。言い換えれば、反転のきっかけは、「為替介入ではなく、(米国の)ファンダメンタルズに関する見方の変化」です。

為替介入で円高へ? ①為替市場は巨大で、②金融政策の方向性が異なる。

為替市場への介入は、方向によってはトレンドを止めることはできても、転換させるのは困難で、効果は限定的とされます。理由は、①為替市場の規模は巨大であり、②概してファンダメンタルズで動くためです。

まず、①規模については、政府が保有する外貨準備は直近8月時点で「約1.3兆ドル」です。これに対し、国際決済銀行(BIS)の直近報告によれば、2019年4月時点の1日あたりの円の取引金額は「約1.1兆ドル」です。すなわち、日本の外貨準備は、1日あまりで使い果たしてしまう計算です。

次に、②ファンダメンタルズについては、答えが簡単ではありません。現在や将来の、名目・実質経済成長率の差、名目・実質金利差、貨幣供給量の差など、時に応じて、金融市場の着目点が異なります。

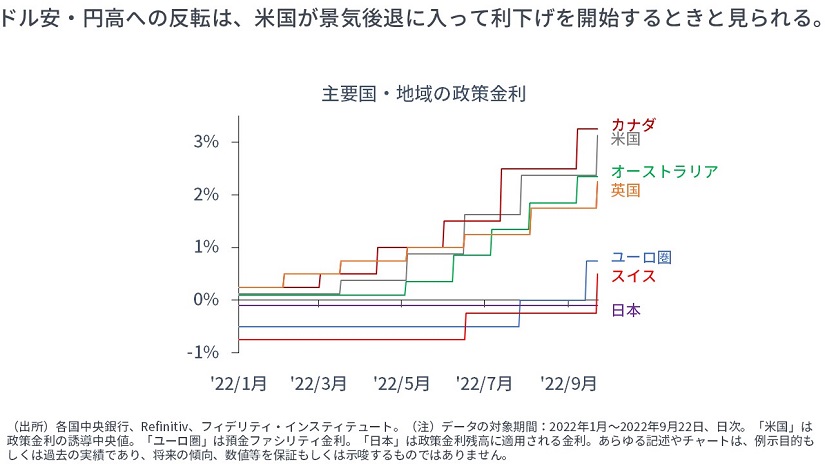

概して足元の米国経済は、(戦争のエスカレートや資源供給の不足が懸念される)欧州、(ゼロコロナ政策の)中国、(物価の鈍さで景気の鈍さが感じられる)日本などに比べれば、底堅いと見られます。また、日銀の金融政策は、他の主要国・地域の金融政策とは異なります。これらの要素を考え合わせると、まだしばらく、ドル安・円高には反転しない可能性があります。おそらく、反転のタイミングは、米国が景気後退に入って利下げを開始するときでしょう。

【参考】過去の為替介入の事例

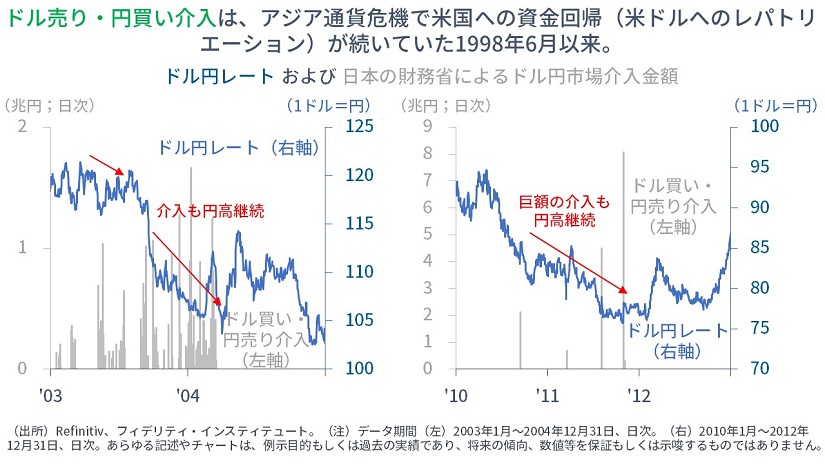

すでに「1998年のドル売り・円買い」については上で見ましたが、今回とは逆方向の「ドル買い・円売り」についても、過去4回分の局面を確認してみます。いずれも、財務省による「ドル買い・円売り」にも関わらず、円高を止めることはできていません。

チャートを細かく見ると、むしろ、介入を止めると、相場が反転し、円安に向かうように見えます。ただし、相場の大きな転換点は、次に述べるように、「ファンダメンタルズに関する見方の変化」によるものと考えられます。

【上の図】に沿うと、1995年前半からの相場反転(ドル安・円高→ドル高・円安)は、米国は6%までの利上げを行った一方で、日本はデフレに入って政策金利を0.5%まで引き下げた頃であり、その後は上記のとおり、アジア通貨危機に伴うドルへのレパトリが生じます。

次に、2000年後半からの相場反転(ドル安・円高→ドル高・円安)も、米国は6.5%への利上げを終えた一方、日本はゼロ金利解除を行ったものの、量的金融緩和を導入する前夜でした。

さらに、2004年は米国での利上げ開始の織り込みからいったんドル高・円安に反転し、(図にはないですが)2005年からはドル高・円安のトレンドが明確になります。

最後に、2012年の後半からの相場反転(ドル安・円高→ドル高・円安)は、欧州債務危機の終焉と日本での政権交代(日本での金融引き締めの終わり)が大きかったでしょう。

いずれにせよ、やがては、米国の利下げと共に円高方向に振れ、そのときは円建てで見た外国株式の最安値が訪れる可能性があります。そこに向けて、決して急がず、割安なものをゆっくりと積み増していくことが考えられます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す