中国共産党の党大会が終わりました。

今後の中国経済は、短期的にも長期的にも大きな不確実性を持つように思えます。A.情報統制を含め、共産主義への回帰は民間部門のインセンティブを削ぎ、B.米中対立(貿易や投資、人材・技術面での交流の停滞)、C.『成長の罠』(都市化の終了)、D.人口高齢化と合わせて、中国経済を停滞させるリスクがあります。

言い換えれば、資本は自由主義や民主政治を好んでインドや米国などに流入・還流し、インドや南アジアが次の「世界の工場(投資先)」と「世界の需要地」になるように思えます。合わせて、資源・穀物・半導体を握り、軍事力を持つドル(米国)が堅調になるように思えます。また、①自由主義や民主政治を好む資本の動きは、日本の企業にとっても有利に働きます。

日本企業はこれまでにも増して、どの国に投資をするのか、どの国をターゲット市場とするのかを考える必要があるでしょう。インドや南アジアはそのひとつと思えますし、②ドル高(円安?)は、日本への(内外企業による)投資が有利になるメッセージです。

国内で物価や賃金を下がると経済がひどく停滞するわけですが、円安は外国から見た日本の物価や賃金を下げることで、日本国内への投資を促します。こんなに楽なディスカウントの方法はありません。

2022年は、ロシアとウクライナによる戦争、安倍元総理の死去、中国共産党の党大会と、国際政治上、極めて大きな変化が生じた年です。為替は、経済に関連する事象なのですが、日本企業に(「国力」の低下というよりも)国際政治上の変化を気づかせようとしている後押しに思えます。

米国の長期金利はどこまで上がる?

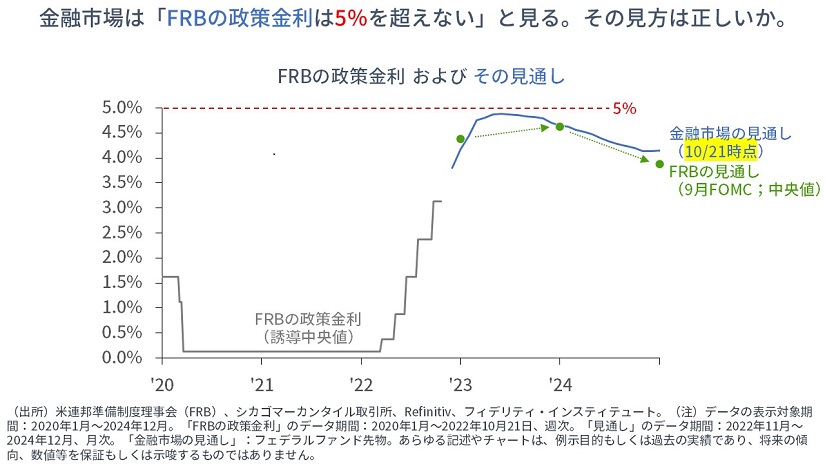

米国の長期金利の上限を知るためには、政策金利の上限を知ることが必要です。筆者は、米国の政策金利は5%を超え、その結果、長期金利も5%近くまで上昇すると考えています。

まず、【次の図】に示すとおり、金融市場は5%近くまでの利上げ(ただし、5%は超えない)を織り込んでいます。

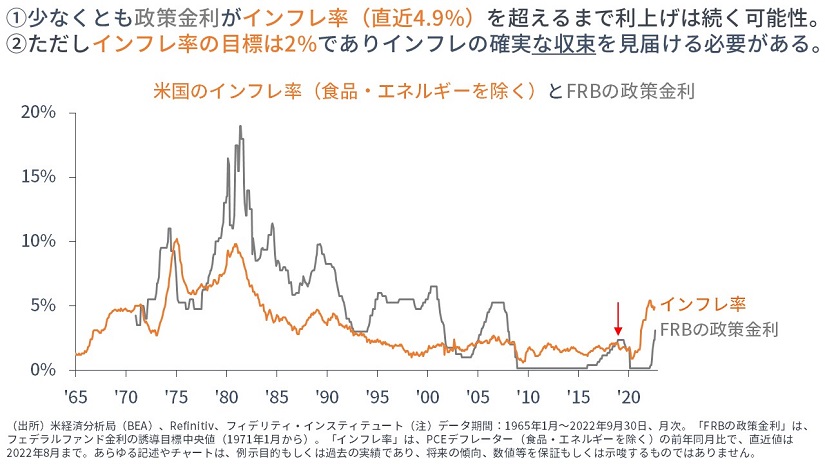

筆者は、「政策金利は、少なくともコア・インフレ率を上回る」と考えています。直近のコア・インフレ率(前年同月比)は4.9%です。

【次の図】に示すとおり、過去の長期間にわたって、政策金利の打ち止め地点では、政策金利がコア・インフレ率を上回っています。すなわち、実質政策金利(=政策金利-インフレ率)がプラスになるということです。

利上げの打ち止め水準を考えるときに必要なこと3つ

ごく簡単に言えば、金利がインフレ率よりも低いということは「預金は不利で、消費や投資が有利」ですから、経済に引き締め圧力は生じません。

実体経済にこれほどのインフレ圧力が生じているときに、あなたが米連邦準備制度理事会(FRB)の議長であれば、少なくとも、①政策金利がインフレ率の上に「顔を出す」ような時点まで利上げを進めてから、「打ち止め」にしたいと考えるでしょう。

「インフレ率が下がれば、打ち止め水準も下がる」と思われるかもしれませんが、「インフレ率を下げるために、利上げが必要」というのが適切な向きです。

もうひとつ重要なことは、②「インフレ目標はコア・インフレ率で2%」ですから、政策金利がコア・インフレ率を上回っても、2%に確実に下がることを見届けるまで利下げには転じられないだろうということです。このことは、A.「打ち止め」の水準を引き上げるか、B.「据え置き」の期間を長くするかのどちらか、もしくは両方によって達成されることになります。

利上げの打ち止め水準を考えるときに必要なこと3つ(のつづき)

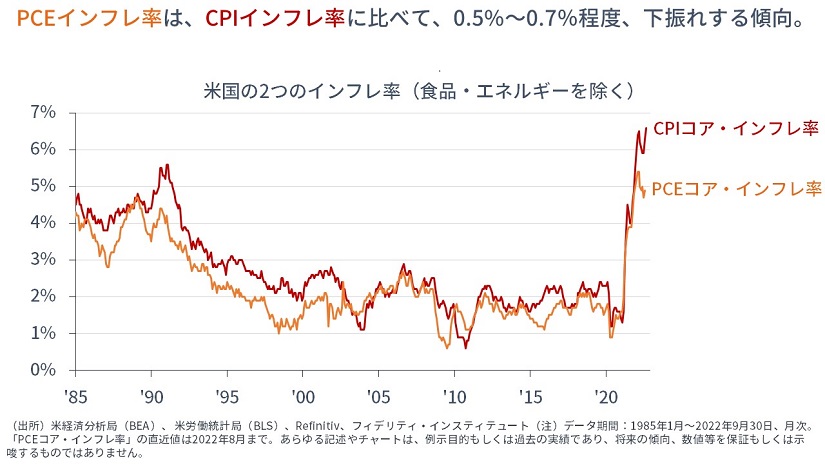

そして、もうひとつ、③(FRBが好んで使う)PCEデフレーターによるインフレ率と、もうひとつの物価指標であるCPIインフレ率を比べると、PCEデフレーターは0.5%~0.7%程度、低く出る傾向があります。

実際、直近8月もPCEコア・インフレ率(前年同月比)は4.9%であるのに対して、同月のCPIコア・インフレ率(同)は6.3%に上っています。

正確なインフレ率を計測するのは困難であり、政策金利が「PCEコア・インフレ率」を多少上回っていても、実際のインフレ率はそれよりも高く、実質政策金利がマイナスのまま、緩和的であるリスクがあります。

インフレの抑制が現下のより重要な目標である以上、政策金利を「PCEコア・インフレ率」よりも幾分高めに引き上げておくほうが、安全であることを示しています。

長期金利の5%超えも♪夢じゃない♪(スピッツ。2回目)

以上でなんとなく、政策金利が5%を超える水準まで引き上げられても不思議ではないとお思い頂いたかもしれません。

過去の多くのケースでは、長期金利は、政策金利の打ち止め水準付近か、それ以上の水準にまで上昇しています。

以上、非常にシンプルですが、長期金利の上限について考えてみました。

政策金利の引き上げは、実質金利を引き上げるためのものですから、これが正しければ、株価のバリュエーションにはまだダウンサイドがあるということになるでしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す