【QUICK Money World 辰巳 華世】少額投資非課税制度(NISA)は過渡期を迎えています。次から次へとNISAに関する新しい話が出てきて、投資家としてはNISA制度の仕組みや必要な手続きについて分かりにくい部分が多いと思います。

簡単に現状と方向性を確認しておきます。2024年から新NISA制度が始まることが決まっています。一般NISAにおいて今まで毎年120万円だった新規投資枠が、2階建ての新しい制度に変更されます。1階部分は年間上限20万円の投資信託を積み立て購入する枠で、積み立て投資をしないと従来の一般NISAに当たる2階部分102万円の非課税枠が使えないという制度です。

| <関連記事> |

また、ここにきてNISAの新たな方向性が示されています。岸田政権の「資産所得倍増プラン」の柱であるNISAの拡充に向け、金融庁は2023年度の税制改正要望をまとめました。現在のNISAは3種類あり、時限措置があります。今回の要望では、3種類あるNISAを一体化し恒久化する方向が示されています。全ての要望が実現するかは現段階では分かりませんが、2024年以降、NISAがまた大きく変わる可能性が高まっています。

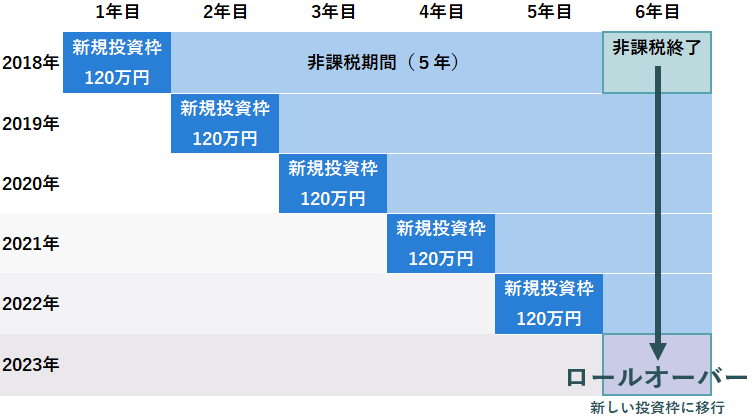

そんな大変革が近いNISAですが、実現するまでは現行の制度で運用されます。そこで、今回は現行制度で必要となるNISAのロールオーバーについて説明したいと思います。特に2018年に一般NISAで投資をした投資家の皆さんは要注目のお話です。引き続き非課税で運用を継続したい場合には2022年末までにロールオーバーの手続きをする必要があります。

NISAロールオーバーとは?

NISAのロールオーバーとは、保有している金融資産を移行(移管)することです。現在の一般NISAやジュニアNISAは非課税で運用できる期間が5年です。ただ、5年が終了した6年目以降も非課税で運用することが可能で、保有している金融商品を新たな非課税枠に移行(移管)することをロールオーバーと呼んでいます。

ただ、このロールオーバーには注意が必要です。自動的にロールオーバーされるわけではなく、投資家が自分で手続きをする必要があります。

一般NISAを例に具体的に説明します。2018年に一般NISA口座で購入した金融商品は、2022年末で5年の非課税期間が終了します。2018年に一般NISAで投資をした投資家には、3つの選択肢があります。

-

- 非課税期間内に売却する

- 引き続き非課税で運用を継続する

- 課税口座で運用を継続する

引き続き非課税で運用を継続したい場合には、投資家が2022年末までにロールオーバーの手続きをする必要があります。ロールオーバーしなかった一般NISAで購入した金融商品は2022年末の時価で、投資家が持っている特定口座または一般口座(いずれも課税口座)に自動的に移管されます。

2018年に一般NISAで投資をした投資家は、2022年末までに一般NISAで保有する金融資産をロールオーバーするかどうか決める必要があります。これから説明するロールオーバーのメリットやデメリットを正しく知り、手続きするかどうか判断して下さい。

NISAロールオーバーの条件

NISAでロールオーバーするには条件があります。

ロールオーバーをするには2023年の一般NISA口座が必要になります。さらに条件として、ロールオーバーは同一の金融機関の一般NISA口座内での非課税期間延長である必要があります。基本的には2022年の一般NISA口座が設定できていれば、2023年の一般NISA口座が自動で設定されます。

ここで注意をしなければいけないのは、一般NISA口座を利用する金融機関を変更している人です。その場合は、金融機関変更手続きをし、2018年に利用した金融機関に2023年の新たな一般NISA口座が必要になります。つまり、今利用している金融機関から前に利用していた金融機関に戻る必要があります。

一般NISA口座を開設している金融機関で、期限までに所定の手続きをすることが条件です。一般的には利用している金融機関から案内があると思いますので必ず確認しましょう。利用している金融機関によって提出期限などが異なりますので気をつけましょう。

なお、2018年当時は一般NISAを利用していたが、今は変更し、つみたてNISAを使っている人も注意が必要です。このパターンについては後述のNISAロールオーバーのデメリットで紹介します。

NISAロールオーバーのメリット

ここからは一般NISAのロールオーバーのメリットについて見ていきましょう。

非課税で運用できる額が増える

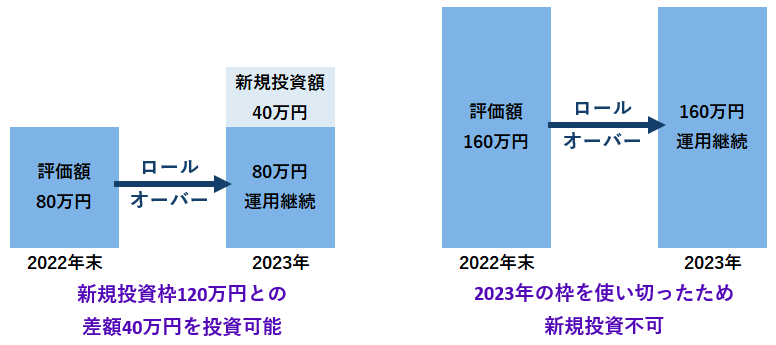

ロールオーバーは、運用益によって年間の一般NISAの非課税枠120万円を超えていても移管することができます。例えば、2018年の購入分が160万円に増えていた場合でも全額移管可能です。そのため本来の非課税枠120万円より多くの額を非課税で運用することが可能です。

最大10年間非課税で運用できる

ロールオーバーをすれば5年間非課税枠が延長できるので、最大10年間まで非課税で運用できます。運用成績が良い場合は非課税のまま長く運用し続けられるのはメリットです。

売却のタイミングを調整できる

当初の非課税期間終了の際、マーケット環境が悪く損が出ている時などにロールオーバーすることで売却せずに保有し続けることが可能です。新たな5年間の間にマーケットの回復を予想している場合など、売却のタイミングを調整することができます。ロールオーバーせずに課税口座で運用を継続することもできますが、含み損がある状態で課税口座に移管するとその時点を基準にした値上がり益が課税対象になってしまうため、損失を出している状態でも課税されてしまう可能性があります。

NISAロールオーバーのデメリット

ここからはNISAのロールオーバーのデメリットを紹介します。

翌年のNISA枠を使ってしまう

ロールオーバーは、翌年の非課税枠を使って非課税を継続することになります。一般NISAの2023年の新規投資額120万円のうちロールオーバーした額を引いて残った額だけ新規投資することができます。

例えば80万円ロールオーバーしたら2023年の新規投資額は120万円から80万円を引いた40万円になります。仮に120万円すべての枠をロールオーバーすると2023年の一般NISAでの新規投資ができません。

先程メリットでも紹介しましたが、ロールオーバー額が例えば160万円と2023年新規投資分の120万円を超えていても全額ロールオーバーできます。ただし、120万円の枠を使い切っているので2023年の新規投資はできません。

なお、ロールオーバーは一般NISA口座で購入した金融商品の全てではなく、一部でも行うことができます。

損失を出すと非課税の恩恵を受けられない

NISA口座で売却をして損が出ても、特定口座や一般口座と損益通算をすることができません。ロールオーバーした銘柄で損を出してしまうと、非課税の意味がありません。

つみたてNISAや金融機関が違うとロールオーバーができない

ロールオーバーには同一金融機関であるという条件があります。2018年の一般NISA利用の金融機関と今利用している金融機関が異なる場合は、2018年に利用していた金融機関に戻した上でロールオーバーする必要があります。

また、2018年は一般NISAを利用していたが、今はつみたてNISAに変更している場合もそのままではロールオーバーすることができません。一般NISAに戻した上でロールオーバーが必要になります。なお、一般NISAかつみたてNISAのどちらか一つしか利用できませんので、ロールオーバーをした場合はつみたてNISAを利用できません。

QUICK Money Worldには、マーケットニュースや資産運用に役立つ情報をはじめ、会員登録しなければ読めない記事があります。ご興味がある方は無料会員登録をしてみてはいかがでしょうか。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

NISAロールオーバーの手続き方法

NISAのロールオーバーの手続きは自分でする必要があります。一般的には非課税期間の終了が近づく頃に金融機関から案内が来ますので、必ず確認しましょう。金融機関のホームページなどでもロールオーバーの手続きについて紹介しているので見てみましょう。

一般的な手続きとしては、必要な書類を入手する必要があります。郵送やホームページからダウンロードするなどの方法がありますので自分にあった方法で入手しましょう。書類に必要事項を記入し、返送やアップロードをして提出しましょう。金融機関が指定する期日までに手続きを完了しないとロールオーバーすることができなくなりますので気をつけましょう。

NISAロールオーバーの注意点

NISAロールオーバーにはいくつか注意点があります。特に気をつけたいことを4つ紹介します。

翌年のNISA口座を開設しておく

年末時点で、同一の金融機関に翌年の一般NISA口座を用意しておく必要があります。特に注意をしなければいけないのは、途中で金融機関を変更している人です。ロールオーバーの対象となる年に利用していた金融機関に戻した上でロールオーバーする必要があります。金融機関の変更には一定の時間がかかるので、余裕をもって準備しましょう。

つみたてNISAはロールオーバーできない

一般NISAかつみたてNISAのどちらか一つしか利用できません。一般NISAをロールオーバーした場合、翌年はつみたてNISAを利用できません。

翌年のNISA非課税枠が少なくなる

ロールオーバーは、移管した資産の分だけ、翌年度のNISA非課税枠が少なくなります。例えば80万円をロールオーバーすると、翌年の新規非課税投資枠は120万円から80万円を引いた40万円になります。新たに新規で投資した金融商品がある場合などは、ロールオーバーをするとその分投資額が減るので注意しましょう。

手続きを忘れると課税対象になってしまう

NISAのロールオーバーは投資家が自分で手続きをする必要があります。うっかりロールオーバーの手続きを忘れてしまうと、非課税期間終了後に自動的に課税口座へ移管されてしまいます。ロールオーバーを希望する場合は必ず期日までに手続きしましょう。

2019年NISA投資分のロールオーバーについて

これまで2022年末に非課税期間終了を迎える2018年一般NISAの投資分のロールオーバーを中心に説明してきました。2023年末に非課税期間終了を迎える2019年投資分のロールオーバーも2018年分と同じと思っていると実はそれはちょっと違います。

冒頭説明した様に、現行のNISA制度は2023年末で改正され、2024年から一般NISAが2階建てとなる新NISA制度が始まります。なので、現行制度でのロールオーバーは2022年末で終わります。2023年末に非課税期間を迎える2019年投資分のロールオーバーは新NISA制度のもと行います。

具体的には、一般NISAで保有していた金融商品は非課税期間終了した後、新しいNISAの2階部分の非課税枠へロールオーバーできます。ロールオーバー金額に上限はありません。ただし、2階部分の非課税枠102万円を超過する場合は、1階部分の非課税投資枠20万円を消費することになります。

NISAは過渡期を迎えています。金融庁は2023年度の税制改正要望にNISAの恒久化などの要望を盛り込んでいます。全ての要望が実現するかはまだ分かりませんが、2024年以降、NISAがまた大きく変わる可能性が高まっています。制度変更含めNISA改革に注目する必要があります。

まとめ

2018年に一般NISAで投資した金融商品は2022年末で非課税期間が終了します。2018年に一般NISAを利用した投資家は、非課税で売却する、ロールオーバーして非課税期間を延長する、課税口座に移管するの3つの選択肢があります。ロールオーバーを希望する場合は、自分で手続きをする必要がありますので忘れないようにしましょう。

「QUICK Money World」の有料会員になると、企業の開示情報、プレスリリースをメールで受け取れます。提供情報をもとにマーケット予想や企業分析まで行いたい方にピッタリです。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。詳しくはこちら ⇒ 有料会員限定特典とは

スコアから探す

スコアから探す