【QUICK Money World 荒木 朋】個人やその家族の将来の夢を実現するために、その目標(ゴール)を具体化・明確化して、そこから逆算して必要な資金の確保といった計画を立てて資産運用を実践するのが「ゴールベースアプローチ」という手法です。

ゴールの具体例を設定した上で、オーソドックスな運用とゴールベースアプローチを活用した運用をシミュレーションし、それぞれの特徴やメリット・デメリットなどについて詳しくみていく実践編の第2回は「老後資金2000万円問題」です。

|

【相談内容】会社員のBさんは45歳の男性で、会社員の妻(45歳)、長女(15歳)の3人暮らし。子どもの学費の確保、住宅ローン返済の目途がたったため、老後の生活資金の準備を始めるつもりです。ニュースで話題になった「老後2000万円問題」を1つの指標(目標)として、毎月いくら積み立てればいいか考えています。退職金制度はあるものの持ち家のリフォームや旅行、介護費用等に残しておくこととし、退職金は含めず夫婦ともに65歳になるまでに2000万円を貯めるためにはどんな運用計画を立てればいいでしょうか。 |

■老後資金2000万円問題とは? 資産寿命の長期化・資産管理の重要性

「老後資金2000万円問題」とは、金融庁の2019年6月の金融審議会「市場ワーキング・グループ」報告書の中で指摘された老後資金に関する問題のことです。

厚生労働省のデータによると、高齢夫婦無職世帯(=夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の平均的な姿でみると、勤労収入や社会保障給付などの毎月の実収入が20万9198円なのに対し、食料や交通・通信などの消費、保険医療などの実支出は26万3718円に上り、5万4528円が足りない計算になります。なお、毎月の不足分については、老人ホームなどの介護費用や住宅リフォーム費用などの特別な支出は含まない数字です。

収入と支出の差である不足額約5万5000円が毎月発生する場合、不足額は老後20年間で約1300万円、30年間では約2000万円に達する計算です。金融庁はこの毎月の不足額(赤字額)は自身が保有する金融資産より補填することになるとし、老後20~30年間で約1300万~2000万円の金融資産を取り崩す必要があると指摘しました。これが「老後2000万円問題」です。

報告書では、老後資金の不安に対して、長く生きることに応じて資産寿命を延ばすことが必要になってくるほか、生涯にわたる計画的な長期の資産形成・管理の重要性を認識することが重要だと指摘しています。

|

資産形成・資産運用を検討する背景には「老後資金を貯めたい」「マイホームを持ちたい」「子どもの教育資金に備えたい」など、そこには何らかの目標(ゴール)が存在するものです。その目標への実現性を高めるための資産運用の手法の1つに、「ゴールベースアプローチ」と呼ばれる考え方があります。ゴールを具体化・明確化し、そこから逆算して必要な資金の確保や投資、支出コントロールなどに取り組むというものです。詳しく知りたい方は特設ページを用意していますので、是非ご覧になってください。 |

■ゴールベースアプローチで老後資金2000万円不足解消のプラン策定

今回は老後資金2000万円の不足分について、ゴールベースアプローチの思想により投資信託などの金融商品で資産運用し、不足分を補填するケースでシミュレーションしてみましょう。

まずはゴールベースアプローチの仕組みを整理し、それぞれ条件を当てはめていきます。ゴールベースアプローチは①ゴールの設定・明確化②ゴールに向けたプラン策定③資産運用方法の選択・実行④定期的な確認――です。

| ▼関連記事 |

Bさんのケースを当てはめると、①ゴールの設定・明確化は「夫婦が65歳になるまでに老後資金として2000万円を貯める」です。

次の②ゴールに向けたプラン策定は「20年間の240カ月(=12カ月×20年)でゴール(=2000万円確保)を実現するため、投資信託を毎月積み立てることで資金を貯める。資産運用期間が比較的長期のため運用リスクは中程度」とします。

プランを基にした③資産運用方法の選択・実行では「リスクを大きく取らずに運用収益を確保するため、株式や債券、不動産投資信託(REIT)など複数の資産(アセット)クラスを投資対象とするミドルリスク・ミドルリターンのバランス型投資信託に投資する」のが適当と判断しました。

これらの条件を基に資産運用をシミュレーションしていきます。

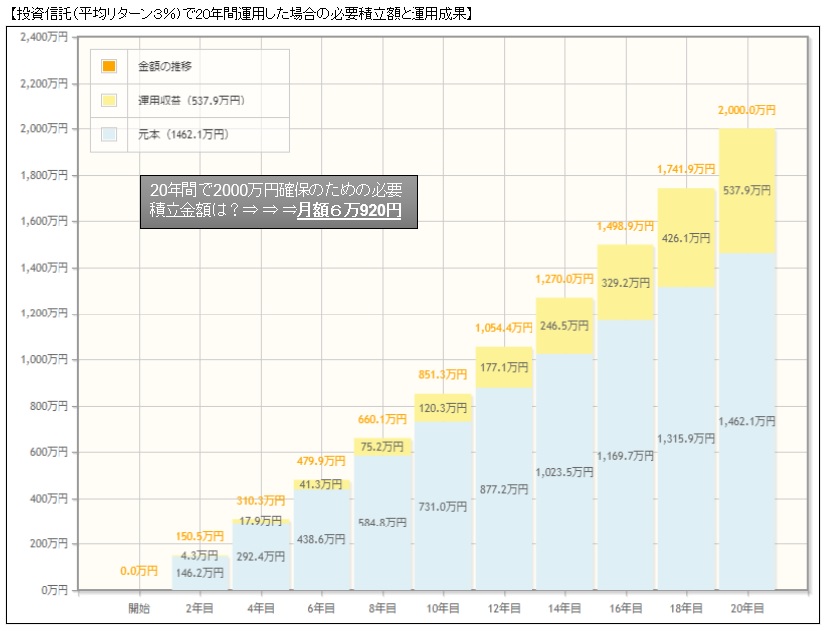

■平均リターン3%で運用、月間の積立金額6万円でゴールに到達!

投資信託の分類ごとの平均的な値動きを示す指数である「QUICK投信分類平均」でバランス型投資信託(為替リスク問わず、単純平均)の運用パフォーマンスをみると、2022年10月末時点の20年間のリターンは年率で3%台半ばでした。過去3年の20年間リターンは平均で約3%となり、中程度のリスクをとりながら資産運用した場合はざっくりと年3%程度の運用収益が得られたということができます。

今後20年間で2000万円を確保したい場合、金融庁の資産運用シミュレーションによれば、バランス型投資信託への投資により年間平均リターン3%で運用できれば、毎月の必要積立金額は6万920円です。20年間の積立総額は約1460万円で、運用収益は約538万円となりました。

一方、預貯金だけで20年間に2000万円を貯めるケースを考えてみます。現在、大手銀行の定期預金の金利は年0.002%程度、ネット銀行の高いところでも0.30%程度にとどまります。

仮に金利が0.30%の定期預金で20年間積み立てた場合、2000万円を貯めるための毎月の積立金額は8万869円が必要となります。20年間の積立総額は約1940万円で、運用収益は約59万円となります。

投資信託に積立投資し、平均リターン3%で20年間運用した場合、定期預金を利用するよりも月間ベースで約2万円、年ベースで24万円、20年間では約480万円も積立額を抑えることができる計算です。

実現すべきゴールを設定・明確化し、年齢に応じたリスク許容度などを考慮したうえで資産運用を行うゴールベースアプローチ。仮に大きなリスクを取らなくても投資信託などの金融商品に投資することで、銀行預金などに比べて必要積立額をより少額に抑えられる可能性が高いことが分かります。

| ▼関連記事 |

■資産形成の選択肢を広げるゴールベースアプローチ

老後資金2000万円問題は、自分が将来もらえる年金予定額はいくらか、老後を迎えるにあたってどの程度の資金を確保するべきかといった様々な課題を真剣に考えるきっかけになりました。

ゴールベースアプローチを取り入れた資産運用は、あくまでも資産形成の手段のひとつに過ぎません。ただ、ゴールの設定やプラン作成、ゴール実現に向けた持続可能な運用手法の選定など、計画的かつ長期目線での資産形成・管理を行う上では重要な考え方です。ゴールベースアプローチで資産形成の選択肢を広げてみるのもいいでしょう。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

")

")

スコアから探す

スコアから探す