2023年の米連邦準備制度理事会(FRB)の金融政策と長期金利の動向はパターンがたくさんあって複雑です。長期金利がカギを握る「成長株か、割安株か」といった選択については、両者に十分に分散しておくのがよいでしょう。

「十分に分散するなら、S&P 500などのインデックスファンドでよいのでは?」と思われるかもしれませんが、必ずしもそうではありません。

市場インデックスは大型テクノロジー株式を含むため、成長株式の割合が大きくなっています。逆に、割安株式の割合は小さいですから、対策としては「割安株式のファンドを個別で保有するか、多めに配分することで、金利感応度を中立に近づけられる」でしょう。

2022年のレビュー:最後までわからなかったインフレの動向

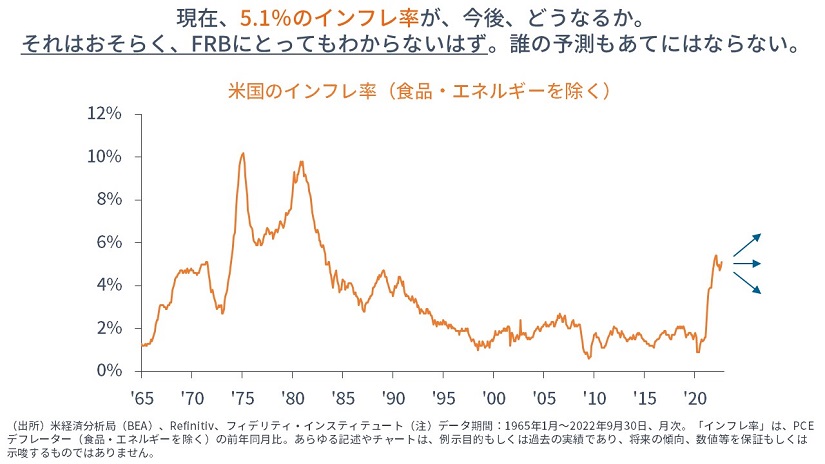

マーケットのテーマはこのところずっと変わりません。われわれは引き続き、「2つのわからないこと」に直面しています。すなわち、「インフレ」と「米国の金融政策」です。

参考までに現在、(FRBがターゲットとしている)PCEコア・インフレ率は5.1%(前年同月比)です。

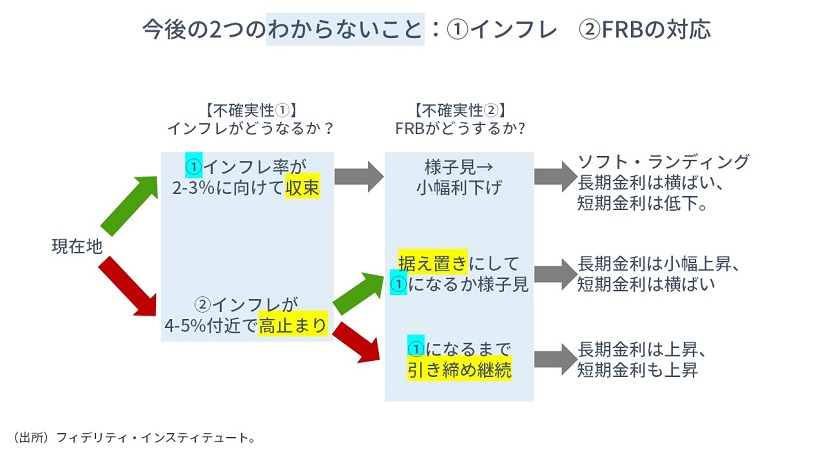

整理するために、今後のパターンを【図】に示すと、次のように要約できます(→解説はすぐあと)。

まず、【図】の【上】に行きましょう。今後まもなく、インフレ率が毎月のように鈍化していけば、FRBは来年早々にも利上げを止め、その次の一手として「利下げ」が視野に入るでしょう。利下げの理由は、「インフレ率が鈍化したことによる実質金利の調整」か「景気後退」です。

次に、【図】の【下】に行きましょう。今後まもなく、インフレ率の上昇は止まるものの、(インフレ率が)「高止まり」すれば、FRBは、①利上げをいったん停止して様子見に転じるべきか、②利上げを継続すべきかの選択を迫られます。

2023年前半の注目点:「利上げ継続か、いったん停止か」は、株価次第

2023年前半の注目点は、FRBが、①利上げをいったん停止して様子見に転じるか、②利上げを継続するか、の選択です。

今年これまでのFRBとマーケットとの「キャッチボール」を見ている限り、FRBにとって、①利上げのいったん停止か、②利上げ継続かの選択にあたって重要なのは、株価だろうと思われます。

マーケットが「やはり景気後退は来ない!」とばかり株価が戻り調子であれば、②利上げは継続されるように思えます。

反対に、「やはり景気後退に行ってしまうんだ・・・」とばかり株価が低迷していれば、FRBは「インフレのリスクは後退している」と見て、①様子見に転じるように思えます。

最近のマーケットの動きはかなり厄介です。FRBの理事や連銀総裁が「利上げ幅の縮小」をほのめかすと、長期金利が低下して株価は急速に値を戻します。

FRBの立場で考えれば、株価が戻り調子になると、「景況感が回復してインフレ圧力が残る可能性」を考えなくてはなりません。いわば、せっかく引き締めを行ってインフレ懸念をいくぶん解消させたのに、その政策努力の一部が無駄になってしまっています。最近のマーケットの反応を見る限り、「利上げ幅の縮小を明言することは、インフレ抑制にとっての悪手」に見えます

FRBが真にインフレ抑制を優先しているなら、たとえ利上げをいったん停止するときでも「今後のさらなる大幅利上げを排除しない」ことを伝えるように思えます。言い換えれば、「長期金利が低下しすぎないような、株価が戻りすぎないような金融政策のスタンスを明確にする」ように思えます。

とはいえ、投資家にとってみれば、FRBが、①インフレリスクを取って様子見に転じ、株価にやさしい政策を取るのか、②景気後退リスクを取って利上げを継続し、インフレを抑えにいくのかがわからないので、いまは「株か、国債か」「グロースか、バリューか」を決め打ちせず、分散投資の継続が必要と考えられます。

2023年のわからなさ:「政策金利据え置き」の後に思い出されるのは、2006-2007年の動き

2023年に入り、仮に、②利上げ継続となれば、利上げの終着点(ターミナルレート)が上がるので、長期金利は上昇するでしょう。

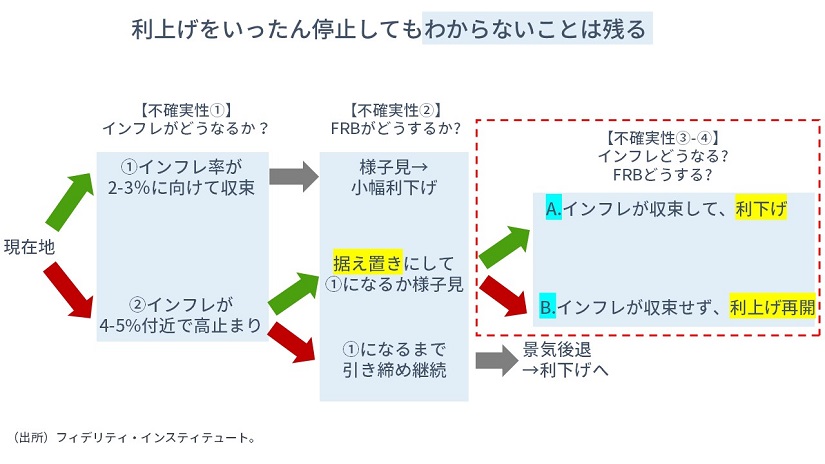

反対に、①利上げをいったん停止して様子見に転じると、【次の図】の【右側の赤線で囲んだ部分】に示すように、その後のインフレが収束するかしないかで、A.利下げなのか、B.次の一手が利上げなのか(=利上げ再開なのか)が決まります。

仮に、A.利下げなら、インフレは収束していますから、長期金利は低下するでしょう。

反対に、B.利上げ再開なら、インフレは収束していませんから、利上げの終着点(ターミナルレート)がふたたび上がり、長期金利は上昇するでしょう。

ようは、「長期金利の動きはまだまだわからない」ということです。

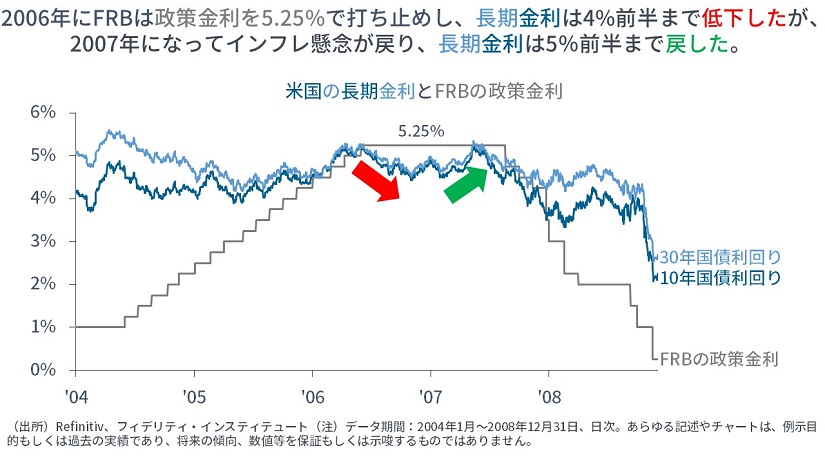

その「わからなさ」をよく表すものとして、(筆者が鮮明に覚えている)2006-2007年のケースで言えば、FRBは、2006年6月に政策金利5.25%で利上げを停止した後、マーケットは「次は利下げだ」ということで、長期金利は4%台前半まで低下しました。

しかし、インフレ率が収まらず、「むしろ、次は利上げではないか」「様子見が思ったより長く続くのではないか」ということで、長期金利はふたたび上昇し、投資家は右往左往しました。

2023年後半以降の注目点:「政策金利据え置き」後の道のりは長いかも・・・分散投資が基本

時計の針を現在に戻せば、仮に、(現在は3.75-4%である)政策金利の「真のターミナルレート」が6-7%であったとしても、筆者は、FRBがこの先、政策金利を6-7%まで一気に引き上げることはなく、おそらく、どこかでいったんは「据え置き」に転じると見ています。

そして、いったん据え置きになったら、通例どおり「次は利下げだ」とばかり、長期金利には低下圧力が生じる可能性があります。しかし、2006-2007年の例が示すとおり、まだそこに至っても、「その先はわからない」と考えておくべきでしょう。

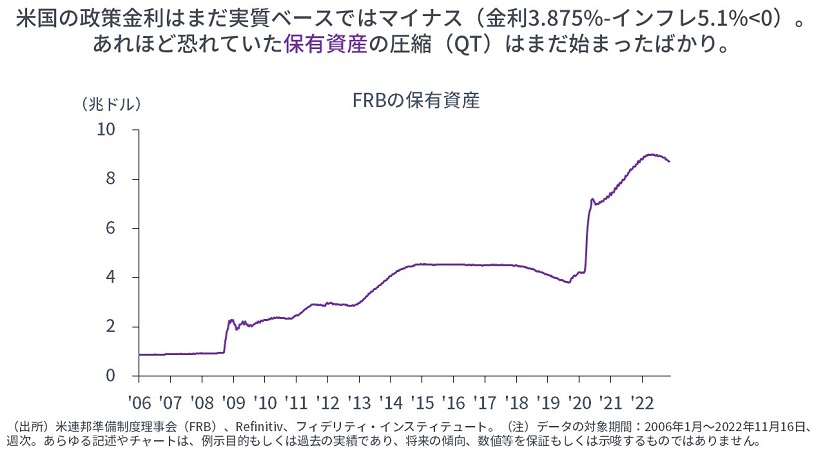

株式市場はまだまだ流動性が潤沢です。政策金利よりもインフレ率のほうが高く、実質政策金利はマイナスです。FRBによる資産圧縮(QT)も始まったばかりです。

今後、たとえばFRBに加え、欧州中央銀行(ECB)なども資産圧縮(QT)の輪に加わり、本格的な引き締めが進むまで、景気も金融政策も明確な方向性は見えないかもしれません。

「早く景気後退が来てくれれば話は早い」のですが、そうも行かず、道のりは長いかもしれません。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。詳しくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す