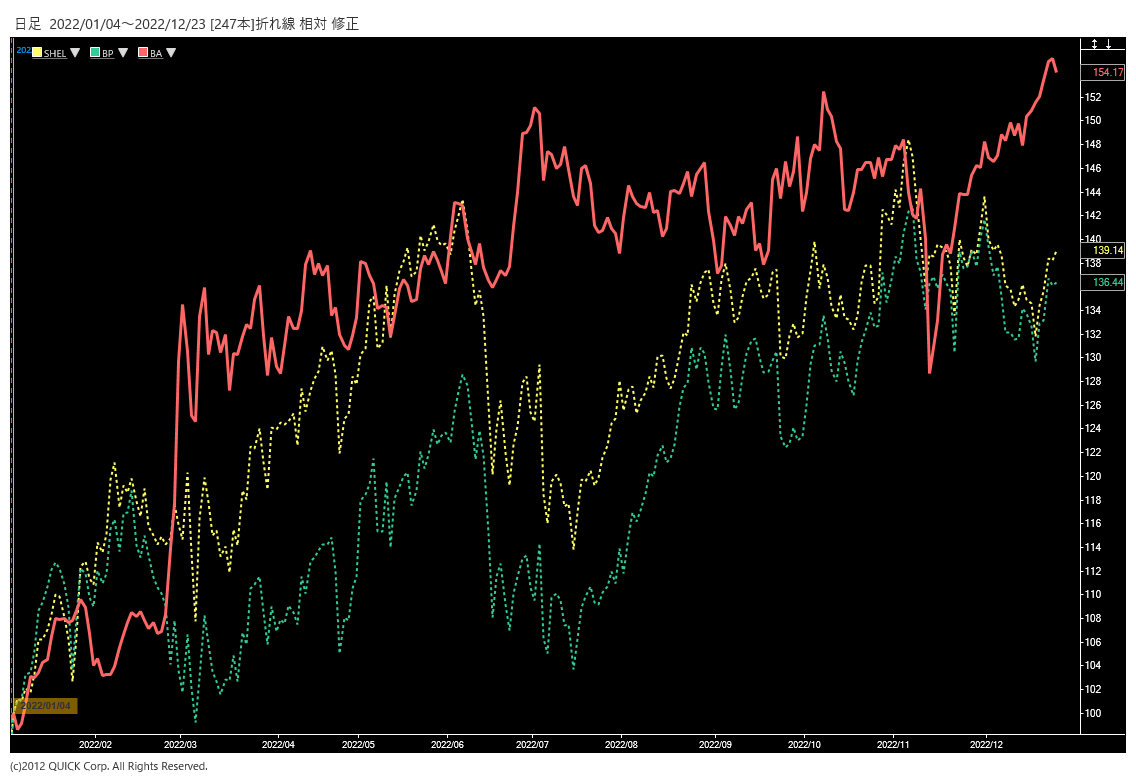

【NQNロンドン=菊池亜矢】英航空・防衛大手のBAEシステムズの株価が年初来高値圏で推移している。2022年初からの上昇率はFTSE100種株価指数を構成する銘柄の中でトップ。ロシアによるウクライナへの軍事侵攻や世界情勢の不安定化で、防衛装備品などの受注が増えるとの見方が株価を押し上げた。

※BAEシステムズ(ピンク実線)とシェル(黄色破線)、BP(緑破線)の株価相対チャート。(2022年始を100として指数化)

※BAEシステムズ(ピンク実線)とシェル(黄色破線)、BP(緑破線)の株価相対チャート。(2022年始を100として指数化)

株価は12月下旬に連日で年初来高値を更新。23日は8営業日ぶりに反落し、終値が855ペンスだったものの、年初からの上昇率は56%に達する。原油高騰で利益が膨らんだ石油大手のシェル(46%)やBP(45%)を上回り、FTSE100の構成銘柄のうち、現時点で上昇率の首位に立つ。世界的な株安のなかで、年初から1%高とかろうじてプラス圏にあるFTSE100を支えた銘柄のひとつだ。

11月中旬の取引報告では、好調な受注が続き、22年7~12月期の下半期に100億ポンドの受注を確保したと発表した。チャールズ・ウッドバーン最高経営責任者(CEO)は今後の見通しについて「全部門で売上高が増加し、中期的な見通しをさらに強化する機会があると考えている」とコメントした。

22年12月期通期の業績見通しについては、売上高が前年比2~4%増の217億3620万~221億6240万ポンド、EBIT(利払い・税引き前利益)は4~6%増の22億9320万~23億3730万ポンドで据え置いた。QUICK・ファクトセットが集計した市場予想は売上高が227億9200万ポンド、EBITが24億5600万ポンドといずれも会社予想の上限を上回り、収益の上振れを見込んでいる。

QUICK・ファクトセットによると、予想PER(株価収益率)は足元で14倍台と過去5年平均(19倍台)を下回る。「ESG(環境・社会・企業統治)重視の広がりから、防衛セクターは一部の機関投資家向け商品から除外され、投資家の関心が薄らいでいる」(英証券)との指摘がある。一方、国際情勢の緊張が高まる中で、防衛予算の増額が続いていることから、BAEシステムズの収益は堅調な伸びが続くとの見方がある。

")

スコアから探す

スコアから探す