考えておくべき問い:最近の「資産運用は自分ひとりでできる」「インデックス・ファンドの積み立てがよい」は、過去30年の強気相場・ブームに「乗っかった」だけではないか

NISAがスタートしたのは2014年1月です。ご存じのとおり、2024年から拡充される予定です。

「拡充される」ということは、一般的な投資家の方も、そして、政官の側にも、NISAが「成功体験」として積み上がっているということでしょう。

それと同時に、日本で存在感が高まってきたのが、

- 資産運用は、インデックス・ファンドの積み立てがよい、

- 資産運用は、自分ひとりでできるものであり、アドバイザーは不要、

という2つの考えでしょう。そして、これら2つは密接に関係しているでしょう。

しかし、考えていただきたいのは、「インデックス・ファンドの積み立て投資」における成功体験とは「そこに、強気相場があった」ということにほかなりません。

「インデックス・ファンドの積み立て投資」が成功するための条件

「インデックス・ファンドの積み立て投資」が成功するための、たったひとつの、しかし必須の条件は、①株式市場「全体」が、②「右肩上がり」か「V字型」か「U字型」というふうに「尻上がり」であることです。

逆に、①株式市場「全体」が、②「右肩下がり」か、あるいは「V字」や「U字」を逆さまにしたような「尻下がり」の相場のときに、たまたま取り崩しを始めないといけない投資家は、ひどい目に遭います。

「インデックス・ファンドの積み立て投資」は、決して万能ではありません。ほかの投資と同じく、「結局、上がることが必要」です。

ここが大事ですが、「過去30年の強気相場がかなり特殊なもの」で、「次の30年では再現不可能である」とすれば、「インデックス・ファンドの積み立て投資」は長期間、実質リターンがゼロ付近をさまよう可能性が出てきます。

歴史が、すなわち、サイクルがそうした将来を予測してくれます。

「次の30年」を見通し、NISA拡充で目指したいこと

結論を先取りすれば、筆者は、NISA拡充に際し、

- 積み立て投資なら、長期にパフォーマンス・超過収益が出ているアクティブ・ファンドを含める、

- もしも「インデックス・ファンドのみで積み立てる」なら、超長期に資産運用を止めないために、対面・アドバイザーによるサポートやコーチングが欠かせない、

と考えています。

しかし、現実を見れば、上記2の、インデックス・ファンドのみで積み立てをしている投資家には、アドバイザーは就かないでしょう。

なぜなら、インデックス・ファンドは、

- 資本市場に「タダ乗り」している分、低コストであり、しかも、

- インデックス・ファンドの実質リターンは今後、長期間低迷しても不思議ではないため、

アドバイザーは、インフレ分くらいしか、顧問料を受け取れないためです。

いずれにせよ、過去10年のように「自分ひとりでできる」と決して思わないほうがよいと筆者は考えています。

まずは、「過去30年」をふりかえってみましょう。

過去30年における「資産価格の異例な上昇」

米国株式のデータは、過去150年にわたってさかのぼることができます。ここでは、その150年を30年ずつ、5つの局面に区切って、それぞれどんな動きだったのかを見てみます。

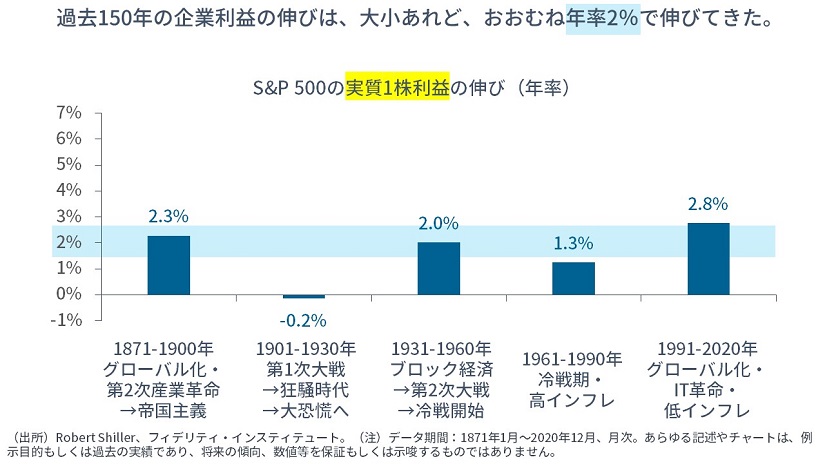

【次の図】は、過去150年における、S&P 500の「1株利益」の増加率(年率;物価調整後*)を示したものです。すると、1株利益は、大小ありますが、おおむね年率2%程度で増加してきたことがわかります。

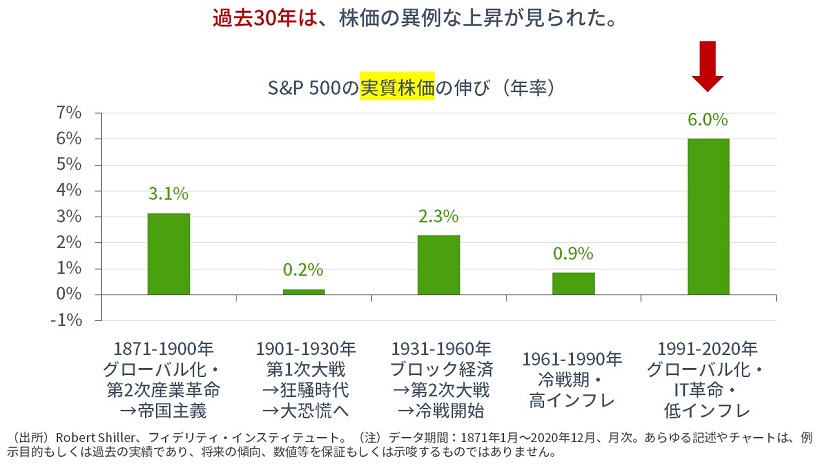

次が問題ですが、【次の図】は、過去150年における、S&P 500の「株価」のリターン(年率;物価調整後*)を示したものです。すると、「過去30年の株価上昇率は、年率6%におよんでおり、異例に高いリターンだった」ことがわかります。

いったんまとめれば、「過去30年の株価上昇率は、同じ30年間の1株利益の伸び率と比べると、不釣り合いに大きかった」ことが示されます。この両者を結びつけるのは「バリュエーションの上昇」(=PER(株価収益率)の上昇)にほかなりません。

*ちなみに、1株利益・株価ともに、物価調整後(実質ベース)で見ている理由は、「貨幣錯覚」に陥らないようにするためです。株価が10%上がっても、物価が20%上がっていれば、購買力は低下しているため、決して喜べる状態ではなく、むしろ悲観すべき状況です。

過去30年は「次の30年では繰り返されない、超ラッキーな30年

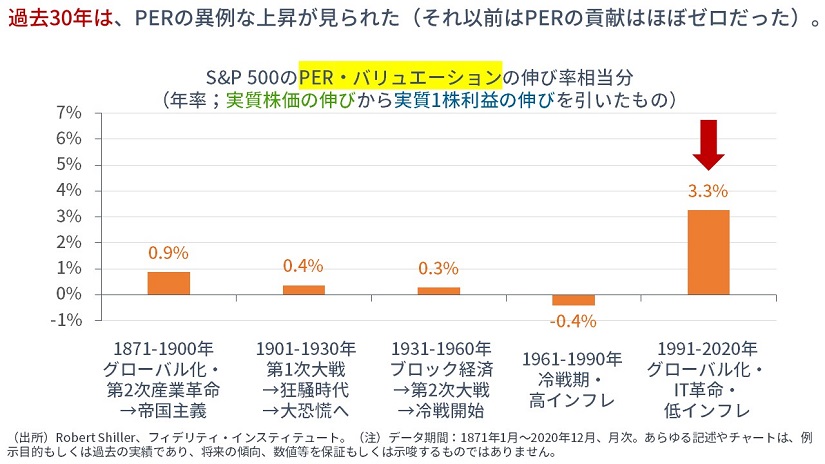

【次の図】は、過去150年のS&P 500の株価収益率(PER)の伸び率相当分(年率;【すぐ上】で見た実質株価の上昇率から、【最初】に見た実質1株利益の上昇率を差し引いたもの)を示しています。

すると、「過去30年のPERの上昇は、その前の120年と比べて、異例に高かった」ことがわかります。同時に、その前の120年は、PERの上昇・貢献は「ほぼゼロであった」こともわかります。

PER上昇の背景は、理論で考えれば、金利の低下です。

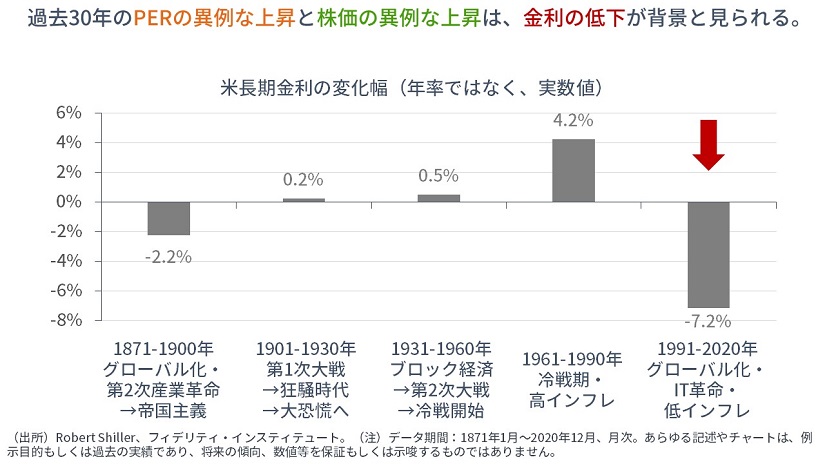

そこで【次の図】は、過去150年の米国10年国債利回りの動き(年率ではなく、30年間の変化幅)を示したものです。すると、「過去30年の金利低下は、異例に大幅であった」ことがわかります。

「次の30年」で、金利の低下はあるのか?

そして、次にご覧いただくのが、過去150年の米国の長期金利の推移です。

短期金利も長期金利も下限に達しており、「もはや金利は低下しない」ということに多くの方が同意されると思います。

念押しをしておきますが、筆者は「金利が上がる」とは述べていません。「金利がこれ以上は下がらない」という、たったひとつの、しかし、確からしい仮定で、「過去30年のような資産価格の上昇は再現不可能であること」が示せます。

「過去30年」が通用しないことはほかにもあります。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

")

")

スコアから探す

スコアから探す