※本稿は、3月7日のパウエルFRB議長による議会証言の前に公開したものですが、見方は変わっておりません。今後、債務上限への対応が市場金利に別の影響を与えるかもしれませんが、それについてはあらためて考えます。

米連邦準備制度理事会(FRB)は、今月3日に公表した金融政策報告書の中で、「労働市場の需給は極端に引き締まったままである」、「インフレ率を2%に戻すには、トレンドを下回る経済成長率の期間がしばらく続くことと、労働市場の状況が幾分軟化することがおそらく必要だろう」と記しています。

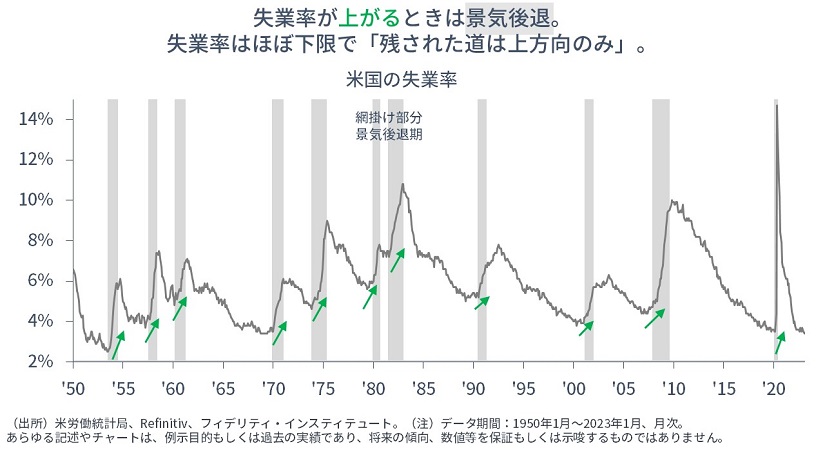

ポイントは、①「極端」に引き締まっている、②「軟化」が必要、と認めたことです。言い換えれば、FRBは「失業率が上がると確信できるまで」引き締めを続ける必要があるとの認識を持っています。そして、【次の図】に示すとおり、失業率が上がるときは、ほとんどすべて景気後退です。

FRBは、「毎度おなじみ」の「オーバーキル」(→引き締めしすぎて景気後退に向かう)をメインシナリオとして据えはじめているのでしょう。

引き続き、十分な分散投資を心がけたい局面です。

米金利の見通し:まずは、政策金利から:「ターミナル・レート」は5.5~6.0%程度。

さて今週は、今後の米国金利の動向について考えます。

考え方には順番があります。「インフレ→政策金利→2年金利→10年金利」の順番で考えます。なぜなら、インフレ次第で政策金利の打ち止め水準が決まり、2年金利は政策金利を見て動き、10年金利は2年金利との差・スプレッドに「限界」があるためです。

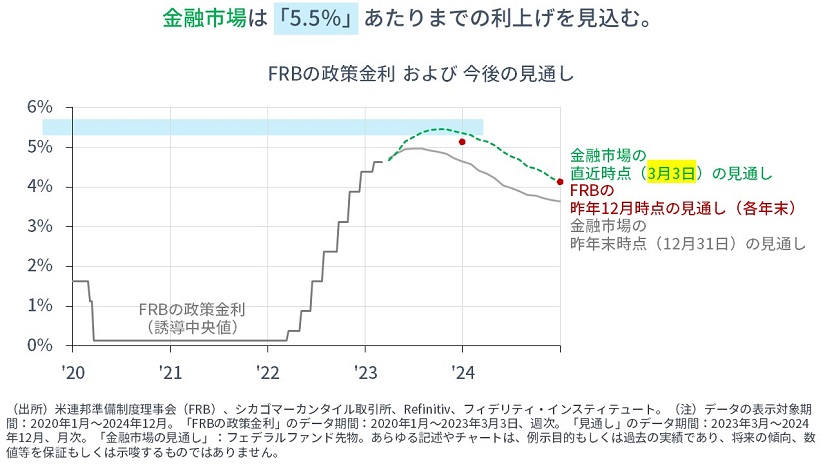

まず、【次の図】に示すとおり、現時点で、金融市場は5.5%程度までの利上げを織り込んでいます。利上げの打ち止め水準は「ターミナル・レート」と呼ばれています。

「ターミナル・レートがいくらか」を考えるためには、インフレの水準を考える必要があります。その理由は、先週考えたように、「金融政策の標準的な理論になじみのある、米国の金融政策担当者なら、インフレを超える水準にまで政策金利を引き上げたいと考えるはず」だからです。

現在、上昇が続いているために「問題になっている」のは、【次の図】に示す「サービスのインフレ率」です。直近1月が5.7%(前年同月比)です。FRBは、いまだコントロールされていない「サービスのインフレ率」を「目先のターゲット」と考えても不思議ではありません。

今後の「サービスのインフレ率」を考えると、【次の図】に示すとおり、過去は、「財のインフレ率」が「サービスのインフレ率」に先行して動いており、その「財のインフレ率」はもう半年程度、鈍化が続いています。また、「サービスのインフレ率」の大部分を占める「賃金のインフレ率」もすでに8ヵ月程度、鈍化が続いています。

楽観的かもしれませんが、ラグ・時間差を考えても、サービスのインフレ率は、今後数ヵ月以内に(いったんは)鈍化に転じるように思えます。だとすれば、「サービスのインフレ率」の上限を「(現状の)5.7%から、6.0%程度」と置いても問題ないでしょう。

ここが大事ですが、「サービスのインフレ率」の上限が「5.7%から6.0%程度」ならば、ターミナル・レートを「5.5%から6.0%程度」と考えても無理はありません。

なぜなら、たとえば、今後、現在「5.7%」のサービスのインフレ率が「5.6、5.5、5.4%・・」というふうに月を追うごとに鈍化していけば、現在は「4.5~4.75%」に誘導されている政策金利が今後、「5.5%」に到達する頃には、(上がっていく)政策金利が、(落ちてくる)インフレ率を上回っていることが考えられます。

あるいは、今後、サービスのインフレ率が「5.8、5.9、6.0、6.1、6.0、5.9%・・」というふうに、6%程度まで上昇した後に鈍化に転じれば、やはり、現在は「4.5~4.75%」に誘導されている政策金利が今後、「6.0%」に到達する頃には、(上がっていく)政策金利が、(落ちてくる)インフレ率を上回っていることが考えられます。

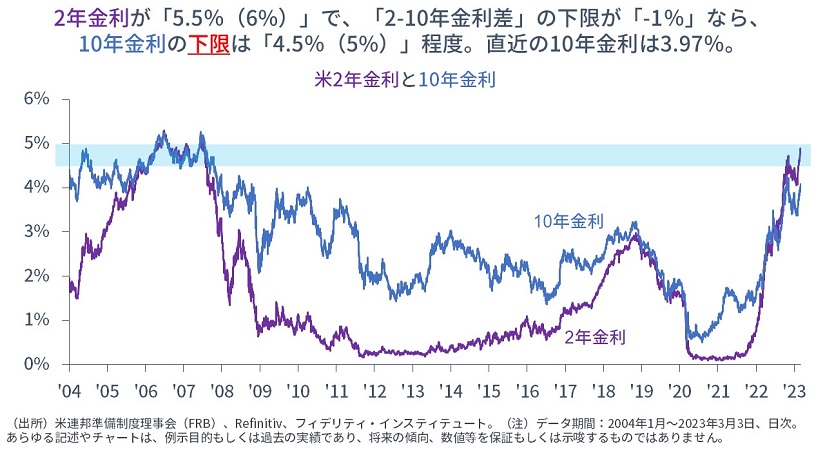

次は2年金利:2年金利も「ターミナル・レート」と同じ5.5~6.0%程度。

次に、2年金利を考えます。

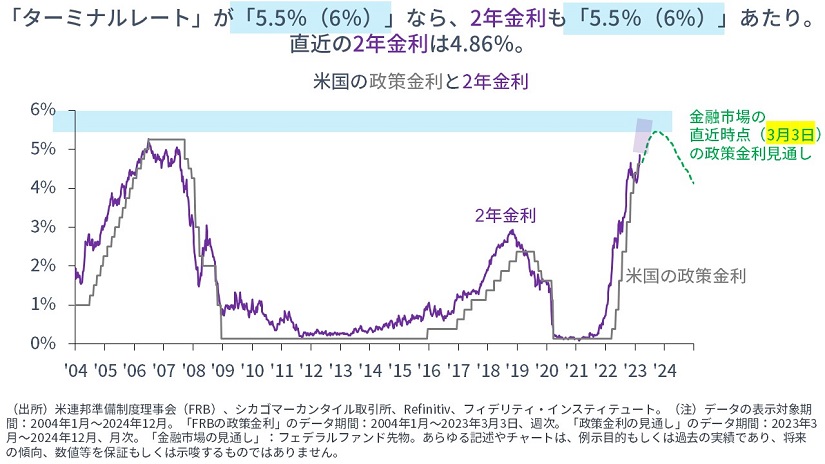

【次の図】に示すとおり、2年金利は、過去の多くの利上げ局面において、「ターミナル・レート」近辺、もしくはそれよりも高い水準にまで上昇しています(→ただし、政策目標が「金利」ではなく、「マネーサプライの伸び率」に変更された、1979年10月から1982年10月を除く)。

したがって、「ターミナル・レート」を「5.5%から6.0%程度」と置くならば、2年金利もこれと同じ「5.5%から6.0%程度」と考えることができます。直近水準が4.86%(3月3日現在)ですから、2年金利には上昇の余地があります。

ここで、もしかしたら、上述した過去の政策金利と2年金利の関係から、「2年金利はターミナル・レートを超えてもっと上がっても不思議ではないのではないか」と思う方もいらっしゃるかもしれません。たしかに、その可能性はゼロではありません。

しかし、FRBのパウエル議長はおそらく、①利上げ打ち止めを見込む政策会合の直前で「いったん打ち止め」のシグナルを出す、もしくは、②利上げ打ち止めについて話し合った政策会合後の声明文や記者会見で「いったん打ち止め」を表明する、あるいは少なくとも、③「そろそろ打ち止めが近い」と表明する、はずです。これが正しいなら、2年金利はせいぜい「ターミナル・レート」付近までしか上がらないと考えられます。

最後は10年金利:10年金利は、2年金利マイナス1%で「4.5~5.0%程度」。

利上げの終盤戦で10年金利の水準を考える上では、「2年-10年金利差」が役立ちます。

「2年-10年金利差」は、将来の利下げや景気後退を織り込むほど、マイナス幅が大きくなります。前節で見たように、2年金利は「利上げ打ち止め」までは下がらず、政策金利の水準で「釘付け」にされます。その一方で、10年金利は利上げが進んで2年金利が上がれば上がるほど景気後退をより織り込んで低下していきます。

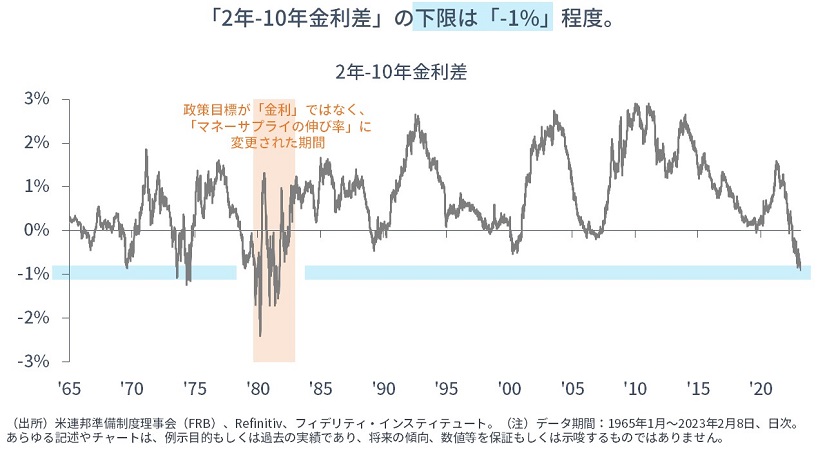

ただし、【次の図】に示すとおり、過去を見ると、「2年-10年金利差」は、最大で「マイナス1%」程度です(→政策目標が「金利」ではなく、「マネーサプライの伸び率」に変更された、1979年10月から1982年10月を除く)。

ここから、2年金利を「5.5%から6.0%程度」と置くならば、10年金利の「下限」は、そこから1%を引いた「4.5%から5.0%程度」あたりと導けます。

確認ですが、「2年-10年金利差」は、「最大でマイナス1%」程度であるため、10年金利の「4.5%から5.0%程度」は、10年金利にとっての(「上限」ではなく)「下限」です。直近水準が3.97%(3月3日現在)ですから、10年金利には上昇の余地があります。

次回は、この金利見通しに沿って、株価の水準を考えてみます。

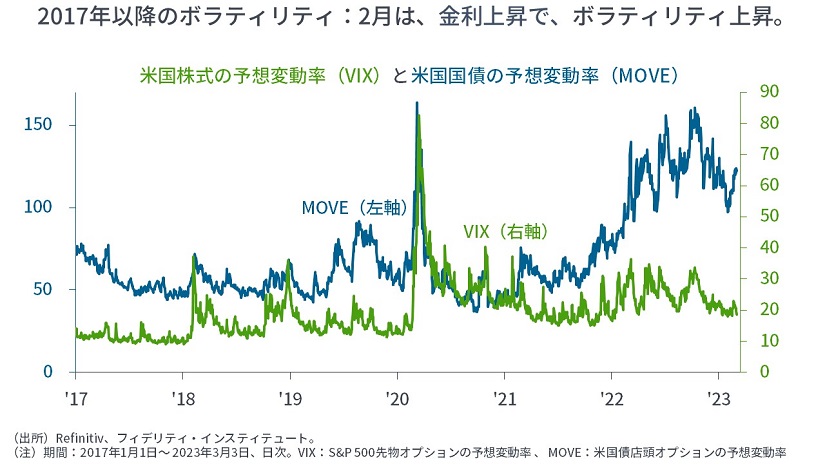

2023年2月の振り返りとチャート集

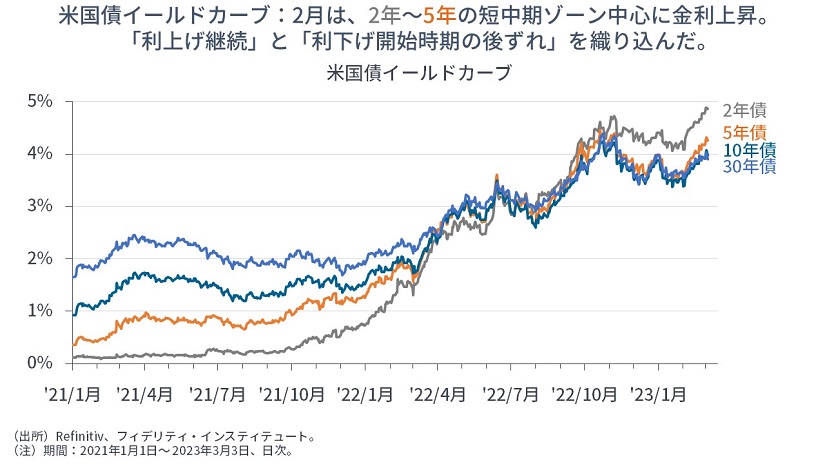

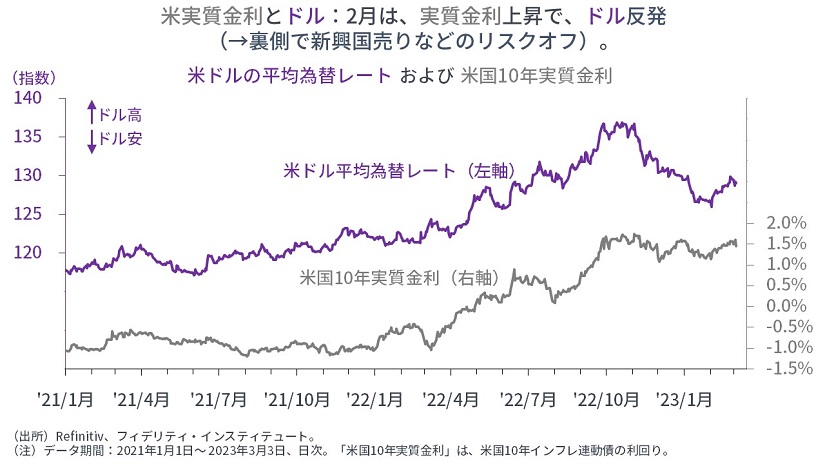

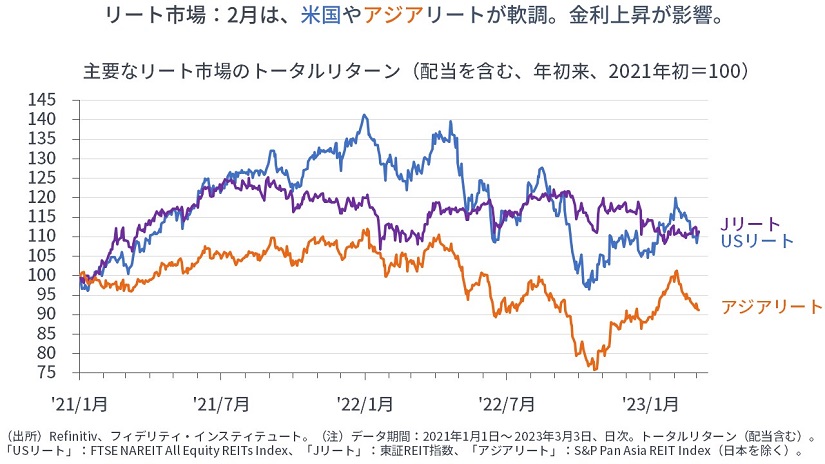

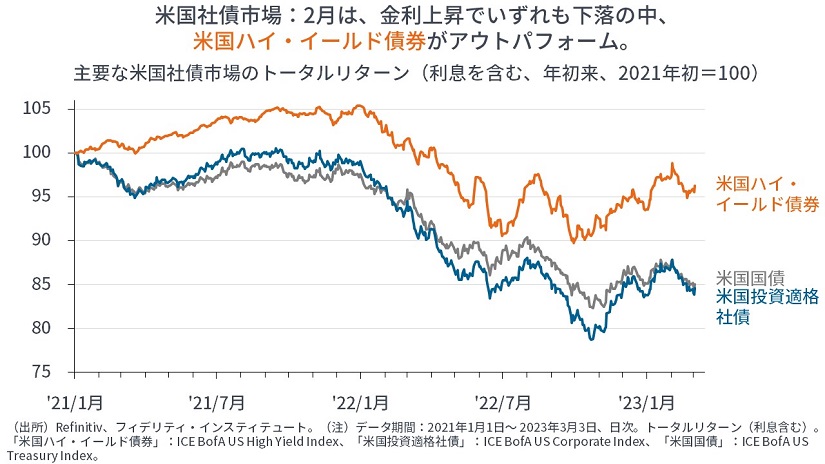

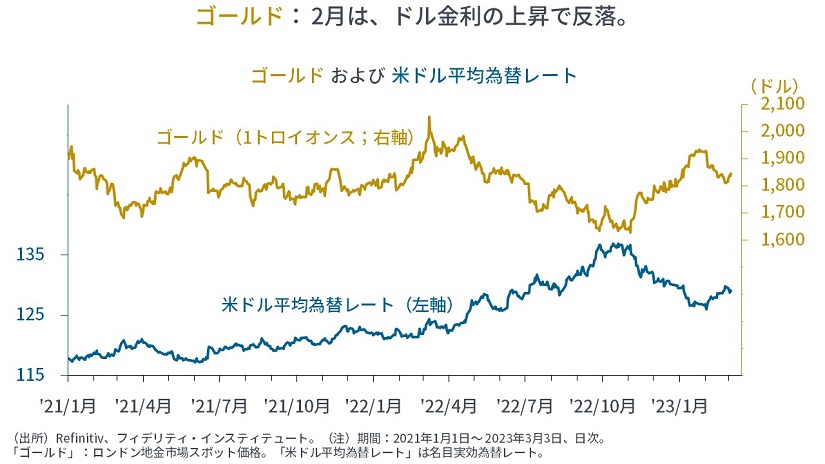

2023年2月は、公表された米国のインフレが鈍化せず、利上げの継続観測が高まったことで、米金利は短中期ゾーンを中心に上昇、これを受け、幅広いリスク資産価格は下落しました(→マーケット・チャートはヘッドラインの後)。

おもな出来事は次のとおりです。ソースは日本経済新聞などのメディアから。

- 米連邦準備制度理事会(FRB)が米連邦公開市場委員会(FOMC)で0.25%の利上げを決定し、政策金利の誘導目標を4.5~4.75%に引き上げ。

- 米国防総省が、中国の偵察気球が米本土上空を飛行していると公表。中国外務省の報道官が謝罪表明。米軍が撃墜。中国外務省は撃墜に関し「強烈な不満と抗議」を表明。

- 米人員調査大手チャレンジャー・グレイ・アンド・クリスマス社が発表した1月の人員削減数は10万人超え。1月としては2009年以来の高水準。

- ロシアのプーチン大統領が演説をし、ドイツがウクライナに戦車「レオパルト2」の供与を決めたことについて「われわれはドイツの戦車の脅威に再び直面している」と述べた。

- 欧州中央銀行(ECB)が、0.5%の利上げを決定。声明文で3月も「0.5%の利上げをするつもり」と言及。

- 国際通貨基金(IMF)が、中国経済の年次報告の中で、同国の不動産危機への懸念を示した。GDPの最大3割を占める不動産業の低迷が続けば、消費などの総需要が落ち込み、金融リスクを誘発しかねないと指摘。

- 日本経済新聞社が、日銀の黒田総裁の後任人事について雨宮正佳副総裁に就任打診と報じる。

- トルコ南東部でマグニチュード7.8の地震が発生。トルコとシリア両国の死者は発生から1ヵ月で5万2,000人を超えたとされる。

- 米ウォルト・ディズニー社の最高経営責任者(CEO)が従業員約7,000人の人員削減を予定と公表。

- 米ヤフーが全従業員の2割超に相当する約1,600人のレイオフを計画中と報じられる。

- ニッキ―・ヘイリー元国連大使が2024年の米大統領選に共和党候補として出馬を目指すと表明。

- 米ニューヨーク連邦準備銀行が、四半期ごとに公表する米家計債務・信用調査の中で、クレジットカードのローン残高が2022年12月時点で前年比15%増えたと分析。

- バイデン米大統領がウクライナの首都キーウを電撃訪問。

- バイデン米大統領がポーランドの首都ワルシャワで演説し、「NATOの領土を1インチでも防衛するという方針は神聖な誓いだ」と述べた。

- ロシアのプーチン大統領は年次教書演説の中で、「ロシアの安全保障に関する提案が欧米諸国に否定された」「戦争を始めたのは西側諸国で、ロシアはそれを止めるために武力を行使している」と述べた。

- 欧米各紙が、中国が軍事転用できる部品をロシアに輸出しており、新たに殺傷力のある武器支援を検討していると報道。ブリンケン米国務長官は軍事支援を実行した場合に「可能な制裁はいくつもある」と中国を警告。

- 厚生労働省は、2022年の出生数が外国人を含む速報値で前年比5.1%減の79万9,728人だったと発表。80万人割れは比較可能な1899年以降で初めて。

- 日本政府は、60年を超えて原子力発電所を運転できるようにする法改正案を閣議決定。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す