【QUICK Money World 片岡 奈美】日本銀行が2022年12月、「イールドカーブ・コントロール(長短金利操作、YCC)」の運用見直しを発表しました。“ゼロ%程度”としている長期金利の“許容変動幅”を、従来のプラスマイナス0.25%からプラスマイナス0.5%に拡大するというものです。この運用の変更が家計に与える影響は――と考えたときに、最も連想しやすいものは住宅ローン金利ではないでしょうか。今回はこのYCCの運用見直しが住宅ローン金利に与える影響についてみていきましょう。

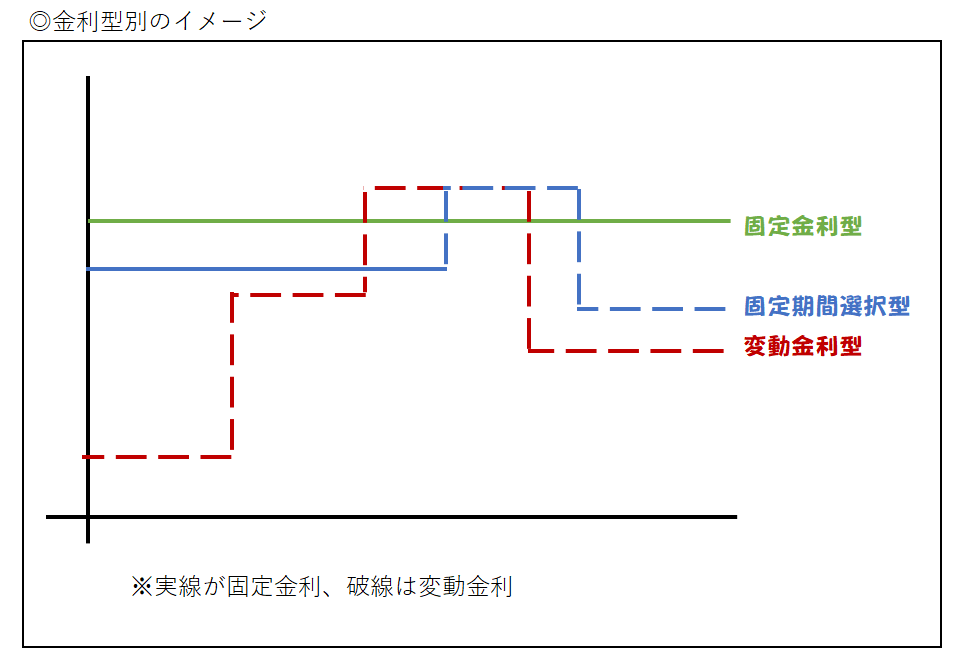

◎固定金利と変動金利

住宅ローンには複数の金利があります。大きくは2つ、借入期間中ずっと金利が変わらない「全期間固定型」と、定期的に金利を見直す「変動金利型」です。さらに、一定期間だけ金利を固定した後は変動型(あるいは新たな固定型)に移行する「固定金利期間選択型」もあります。

住宅ローンを組む際の金利水準は一般的に、「変動金利型<固定金利期間選択型<全期間固定型」の順に高くなるケースが多いです。契約時点で最終的な総支払額が確定するのは「全期間固定型」のみ。どれを選ぶかによって金利の水準が変わり支払総額も変化します。

それぞれの金利タイプについて、簡単に把握していきましょう。

☆固定金利型☆

ローンを借り入れた時から完済までの期間の金利をあらかじめ固定するローンです。世の中の金利水準が変動しても、金利は見直されないため、返済額は変わりません。

☆固定期間選択型☆

ローンを借り入れた時からあらかじめ決められた期間、金利を固定するローンです。固定金利期間は2年、5年、10年、15年、20年などから選ぶことができます(金融機関によって選べる年限は異なります)。固定金利期間が終了すると、次の金利タイプを選びます(すべて変動型に移行するローンもあります)。例えば10年固定のものを契約すると、11年目に改めて固定期間(あるいは変動型)を選びますが、適用されるのはその時点の金利になります。

☆変動金利型☆

経済情勢に応じ、半年ごとなどで金利が見直されるローンです。金利が下がれば返済額が減り、金利が上がれば返済額も増えます。

月々の支払いを一定にする「元利均等返済」では、金利上昇に備えて急激に支払いが膨らまないよう緩和する措置(返済額の見直しは5年に1度、増額はそれまでの1.25倍まで、など)があります。ですが、金利上昇時に払うべき利息が免除されるわけではなく、返済額のうち金利が占める割合を引き上げ、元本を少なくすることで、月々の返済額が保たれるように調整しています。

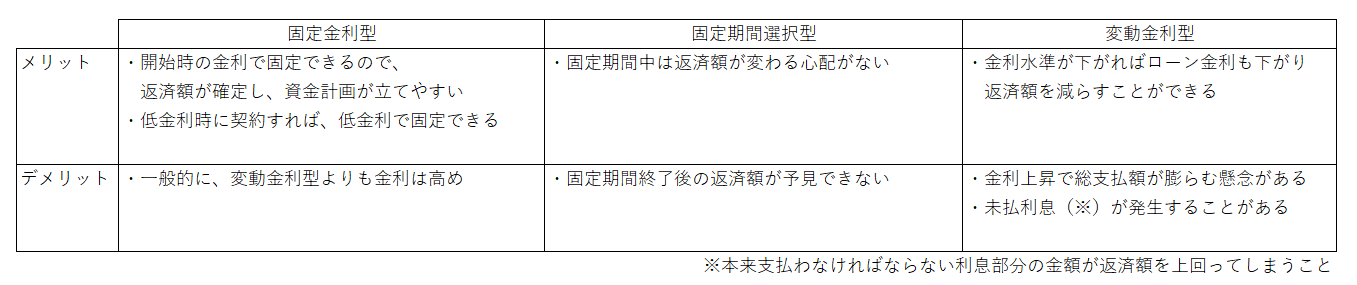

それぞれの特徴によるメリット・デメリットは以下の通りです。

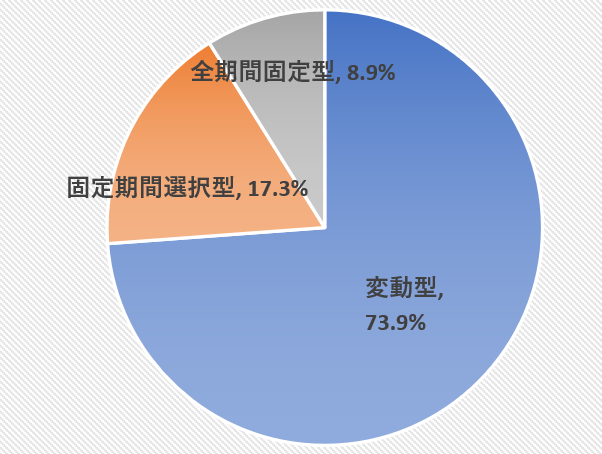

ちなみに、昨今の超低金利環境も追い風となり、変動金利型を選ぶ人が多いようです。住宅金融支援機構が実施している住宅ローン利用者の実態調査によると、2021年10月から22年3月に住宅ローンの借り入れをした人のうち、「変動金利型」を選んだ人は7割を超えていました。一方で「全期間固定型」を選んだ人は1割以下となりました。

◎YCCの運用見直しで表れた住宅ローンへの影響

多くの人が変動金利型で住宅ローンを組んでいることを踏まえると、「金利が上昇する(かもしれない)」という話には心穏やかでない人が少なくないでしょう。日銀がYCCの運用見直しを発表し、途端に債券市場の長期金利の水準は上昇しました。そして、大手銀行の10年固定型や住宅金融支援機構のフラット35など、住宅ローンの固定金利が、23年の年明け1月から軒並み上昇したとのニュースも相次ぎました。

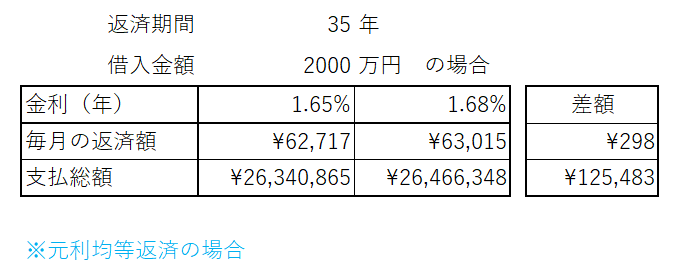

これらの引き上げが、月々の支払いなどには具体的にはどの程度、影響が出るのでしょうか。例えば、2000万円を元利均等返済で35年間、固定金利型で住宅ローンを組むとして試算してみましょう。フラット35の貸出金利の推移をみると、23年1月の最低水準は年1.68%と22年12月に比べ0.03ポイント上昇しました。12月と1月の金利で毎月の返済額と総支払額を比較してみると、月にして300円弱、35年間では12万円以上の差が出てきます。

さらに、金利が0.1ポイントほど上がると、月々の支払額も1000円程度変わります。もし、金利が2%に達すると、1.65%の時に比べて支払う総額は150万円近く増えてしまいます。

住宅ローン金利は市場の金利に連動しますから、こういった話だけを聞くと気持ちがざわついてしまいますよね。ただ、今回のYCCの運用見直しで貸出金利が上昇したのは「固定金利型の金利」や「固定期間選択型の当初固定期間の金利」です。変動金利型には特段の影響は今のところ出ていません。

これは、それぞれが基準とする金利の違いによるものです。住宅ローンの固定金利型は長期金利の動きに連動するため、今回のYCCの運用見直しを受けた債券市場の変動が反映されました。ですが、変動金利型は短期プライムレートという、短期間(1年未満)の優良企業向けの貸出金利の水準に連動しています。こちらは今回の運用見直しによる動きはなかったのです。

短期プライムレートは日銀のホームページで公表されているのですが、2009年1月に1.475%となって以降、ずっと横ばいです。これは、短期金利の指標が動いていないことに理由があります。日銀は依然として大規模緩和の姿勢を続けているため、変動金利型の基準となっている短期プライムレートがすぐさま大幅に上昇する公算は少ないとみられています。ただし、この短期プライムレート、1990年のバブル期には8%超だったこともあるので、決して上昇しないわけでもないことは心にとどめておきましょう。

◎変動型がすぐに上昇する公算は少ないけれど…

短期金利は、日銀が金融機関から預かる当座預金の一部にマイナス金利を適用する「マイナス金利政策」の影響を強く受けています。ですので、日銀がYCCの運用見直しで長期金利の許容変動幅を拡げても、直接の影響は受けませんでした。ですが今後、日銀が短期金利に影響するような政策の見直しをすれば、当然ながら住宅ローンの変動型にも大きく影響が出てくるでしょう。

変動金利型は固定金利型と異なり、返済期間の途中で金利水準が変わります。これは言い換えれば、金利上昇リスクを自分で負うということです。固定型や固定期間選択型の固定期間中は、金融機関は世の中の金利がどれだけ上昇しても住宅ローンの金利を引き上げることができませんから、金利上昇リスクは金融機関が負っていることになります。一方で、変動型は金利見直しのタイミングで適用金利を金融機関は引き上げることができます。ですから、借り入れる側は長い返済期間の間に金利が変動するリスク、さらには金利に大きな影響を与える金融政策の変更リスクなども踏まえて検討していく必要があるのです。

今は金利の低い変動金利型にしておいて、金利が上昇してくればいずれ固定金利型に切り替えればよい――と考えている方も一定数いらっしゃると思います。ですが、金利の先行きを見通すのは専門家でも難しく、ましてや今回のように先に固定金利型が上昇するケースもあることを考えると、時機を見計らうというのは大変に難しいものです。

ちなみに、低水準の住宅ローン金利は、住宅価格の高止まりという現象を生んでいます。今後、住宅ローンの金利が上がるようであれば売れ行きも鈍るでしょうし、価格も調整されるかもしれません。

日本では、金利は基本的にずっと、下落傾向が続いてきました。住宅ローンを新規に借り入れる方のなかでも20~40代の多くの方は、金利が上がるというリスクをさほど実感せずに過ごしてきたのではないかと思います。今回、日銀によるYCCの「運用見直し」を受け、債券市場では長期金利が上昇し、為替市場では円高が進みました。日銀は金融政策の方向性を変えたものではないと強調しているものの、金融市場はその言葉を素直に受け止めているとは言い難いのかもしれません。住宅ローンを借りている人も、これから借りる予定がある人も、日銀の金融政策やその動向は一段と関心をもって見ておく必要がありそうです。

")

スコアから探す

スコアから探す