これまで強調しているように、いま認識すべきことは、

- 現下の銀行の問題は、利下げがあり、利上げがあれば、毎回起きることであって、不思議なことは何も起きていない、

ということです。

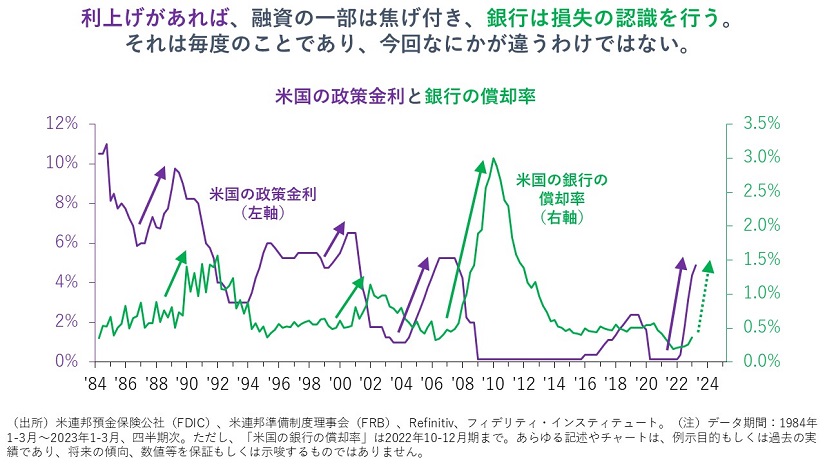

景気後退が起きれば、倒産する企業は増加しますし、解雇される労働者も同様です。そして、倒産する企業が増加すれば、与信を行っている銀行では不良債権が増加し、銀行は、引当もしくは償却によって損失の認識を行います。その後、銀行は利益を積み上げて、資本の増強を行います。これらはすべて毎度のことです。

その過程では、預金はたいてい全額保護されます。なぜなら、そうしなければ、無用な取り付けが銀行を無用な倒産に追い込むためです。また、一部の脆弱な銀行は、体力がある銀行に吸収されます。

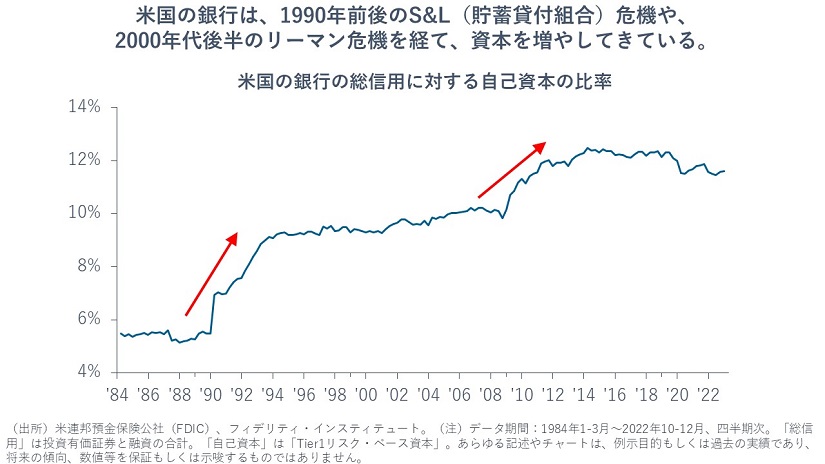

米国の銀行部門全体を見ると、(今回とメカニズムが似ている)1980年代のS&L・貯蓄貸付組合危機や、(今回とは異なる)2000年代後半のリーマン危機を経て、銀行部門の資本は増えています。

景気循環は毎回のことです。すなわち、

- いま起きていることは過去に何度も起きたことです。今後も同じことが起きるはずです。

- 投資期間が景気循環よりも長い投資家が気にすることでは全くありません。

- 下げがあれば戻りがあります。今後の信用収縮の局面では、「10年に1度の買い場」がやってきます。

何が来るかがわかれば、対処できます。そのために「歴史に学ぶ」、それが、レイ・ダリオの教えです。

「歴史に学ばない人」は危機を煽る:「FRBは詰んでいる」?そんなわけない

こういう状況では、「サイクルをリマインドする」ことをせず、「危機を煽る(あおる)」人が毎回出てきます。

一部メディアによると、「インフレを抑えるべく利上げに踏み切れば金融不安が高まり、一方で利上げ幅を抑えたり利下げに転換したりすればインフレ対策は後回しになる」ということで、「FRBはもう詰んでいる」という人がいるそうです。

FRBは詰んでいません。いまは利下げできますし、利下げすべきときです。理由は3つあります。

- 今後の実体経済にはディスインフレの圧力が生じます。銀行セクターの業績悪化見通しによって、今後は、銀行から家計や企業への与信が絞られることが予見できます。借り入れとは、消費にせよ、設備投資にせよ、支出にほかなりませんから、それが止まることは景気=需要が鈍化することを意味します。需要の鈍化は、生産=供給そして雇用を減らす方向に働きます。現下のインフレは、供給能力が低下する中で、需要が強かったことから生じています。今後は、その需要が、少なくない規模で減るわけです。

- 逆に、利下げによって高めのインフレ圧力が残るなら、むしろウェルカムです。なぜなら、企業も、(企業を支援する)連邦政府も、インフレによって実質債務残高を減らすことができます。また、需要の圧力が低迷し、雇用に調整圧力が生じているときには、インフレによって実質賃金は低下します。こうしたメカニズムを経て、雇用や設備投資、そして、企業は回復します。

- また、利下げを行えば、(債券の含み損が解消することを含めて)銀行の収支は回復しますし、銀行からの資金の借り手も投資をギブアップしなくても済みます。

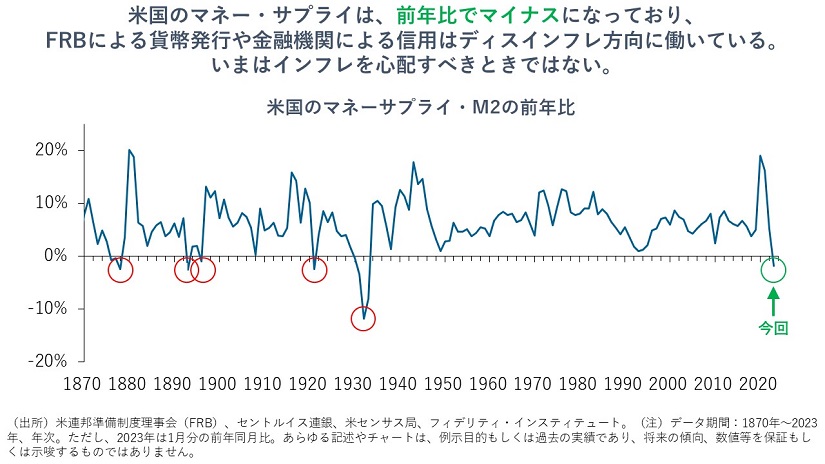

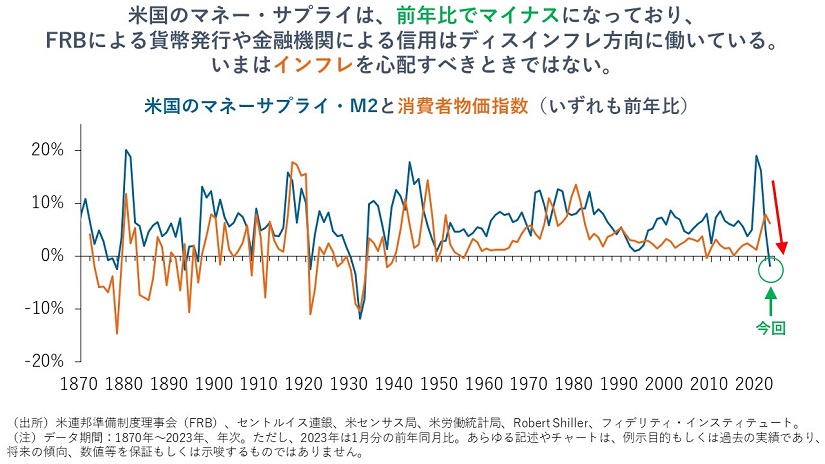

上記1の点(=実体経済に生じるディスインフレの圧力)について補足すれば、【次の図】に示すとおり、現在、米国のマネー・サプライ(=中央銀行が発行する貨幣の量と、民間金融機関による信用供与の合計)は、前年比でマイナスに転じています。歴史を見ればわかるとおり、過去しばらくなかったことです。インフレが問題であった1970年代は、マネー・サプライは高水準の伸びで推移しており、これが、当時と現在との違いです。

FRBが発行する貨幣量や金融機関による信用は減少しており、【次の図】に示すとおり、貨幣と与信の減少はディスインフレ方向に働きます。言い換えれば、いまはインフレを心配すべきときではありません。

レイ・ダリオが強調するように、最後は必ず、「貨幣が発行」され、危機は収束します。質量保存の法則が働く地球上において、「貨幣こそ、唯一、人間が足せるリソース」です。そして、それを行うのがFRBです。

「約80兆円」とたびたび報道される米銀の債券投資の含み損も、利下げ≒貨幣を発行すれば解消されますから、議論しても仕方ありません。

まして「FRBが詰んでいる」というのは、「大変恐ろしい言葉」です。たとえそれがどんな意味であっても使わないことをおすすめします。人を無用に怖がらせるだけです。

そして、「信用や経済のメカニズム」を勉強するために、レイ・ダリオの動画をご覧になることをおすすめします。

レイ・ダリオの失敗

実は、レイ・ダリオも「経済が破綻する」と述べて大失敗したことがあります。

ダリオへのインタビューを見ていると、彼は、ほとんどすべての機会で失敗談から話を始めます。それは「自分への戒め」であり、「自分が得た教訓を聴衆と共有したい」ためでしょう。「失敗から学ぶ」「歴史に学ぶ」ことがレイ・ダリオの原則です。

ダリオの著書から、1982年の経験を引用します(→傍線は重見による)。

「メキシコが債務不履行に陥ったのち、FRBは経済破綻(→原著はeconomic collapse)、債務不履行に対応して金融緩和に踏み切った。これによって株式市場は記録的な上げを演じた。それには驚いたが、それはFRBの動きに条件反射的に反応したものだと私は解釈した。1929年には15%の急反騰となったのち、当時最大の暴落が続いた。10月になると私は私の予測をメモにした。私の目には、75%の確率でFRBの努力が及ばず、経済が破綻するだろうと映った。景気刺激に成功しても、やがては失敗に終わる確率は20%と呼んだ。景気救済に十分な刺激を与える可能性は5%あるが、それはハイパーインフレーションを引き起こすだろう。最悪の可能性に備えて、私はゴールドを買い、ユーロドルとのスプレッドを取るために短期国債の先物を購入した。それは信用問題が拡大することに賭けつつリスクを制限するためだった。

私は完全に間違っていた。少し遅れて景気はFRBの努力に反応し、インフレを伴わずに回復を始めた。すなわち、インフレは抑制され、成長は加速したのだった。株式市場は強い上昇相場に転じ、その後アメリカ経済は18年間インフレを伴わず、史上最大の成長を謳歌した。

なぜそんなことが可能だったのか。やがて私は理解するようになった。債務国から資金がアメリカに流れるにつれ、すべてが変わった。ドルが強くなり、デフレ効果がアメリカ経済に生じた。そのおかげでFRBはインフレを生じさせずに金利を下げることができた。これがブームに火を付けた。FRBが資金を融資したため、そして債権者委員会と国際金融改革組織、たとえばIMF(国際通貨基金)とかBIS(国際決済銀行)などが、債務国が新規融資を受け債務を返済できるようにしたため、銀行は保護された。そうして、誰もが順調であるというふりをしつつ、何年もかけて償却していくことができた。

この時期は、野球のバットで何度も頭を殴られたような経験をした。完璧に間違った、しかも公衆の面前で間違ったことは、信じがたいほど屈辱的な思いであり、私はブリッジウォーターで築いてきたすべてを失ってしまった。私は、完璧に間違った見方を自信たっぷりにひけらかす、傲慢な奴だったと思う。

8年間事業をしてきたのに、何も残すべき成果がなかった。間違った回数よりも正しかった回数のほうが多かったのだが、私は振り出しに戻ってしまった。

あるとき、お金が底をつき、働いてくれている社員に給料を払うお金がなくなった。1人ひとり、辞めてもらうしかなかった。最後に2人の社員が残った。コールマンと私だ。コールマンも辞めるしかなかった。誰もが涙にくれるなか、彼の家族は荷物をまとめてオクラホマに戻っていった。ブリッジウォーターの社員はただ1人になった。私だけ。

とてもとても大切にしていた社員を失い、独立して働く夢も失いかけ、ズタズタになる思いだった。お金が足りなくて、2台目の車が売れるまで、父に4000ドル借りなくてはならなくなった。私は岐路に立たされた。ネクタイを締めてウォールストリートで働くか。それは私の望む生活ではない。とはいえ、妻と幼い2人の子供を養わなくてはならない。私は人生の大きな転機に直面した。そして私の選択が私と私の家族の将来に大きな影響を与えることはよくわかっていた」(レイ・ダリオ著、斎藤聖美訳、『PRINCIPLES 人生と仕事の原則』、日本経済新聞社)

いま、みなさんと私にできることは、実際にマーケット・リスクを取ってきた・いる人が何と言ってきた・いるかに耳を傾けることでしょう。

(付録)3月27日月曜日を含む直近の金融市場の動向

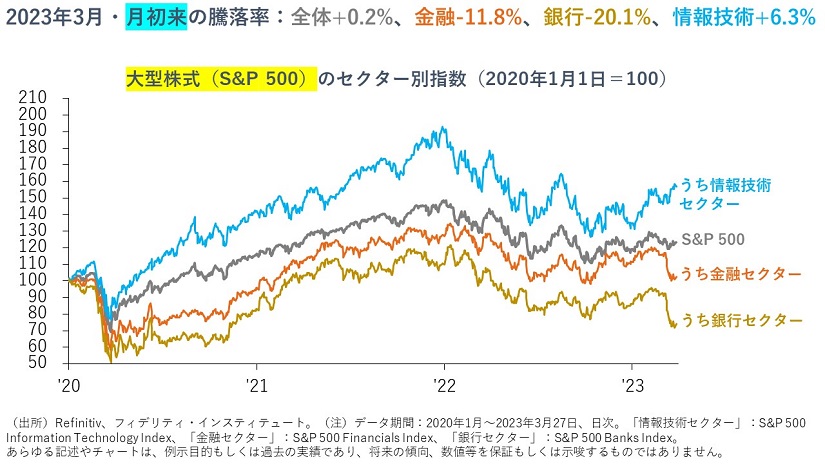

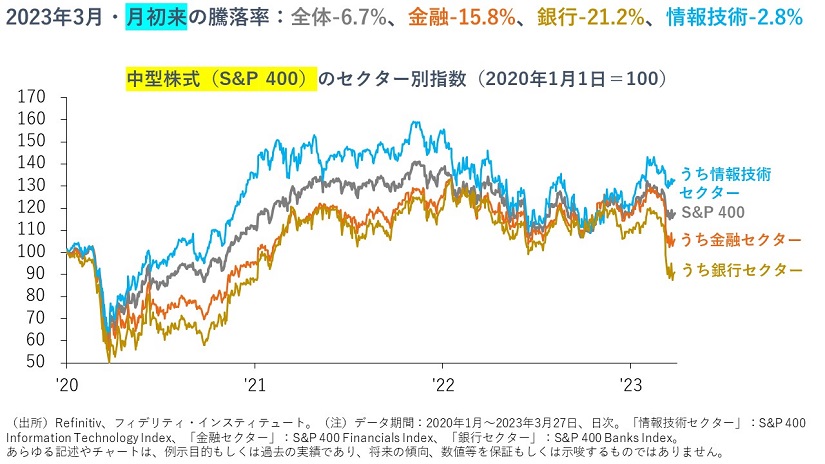

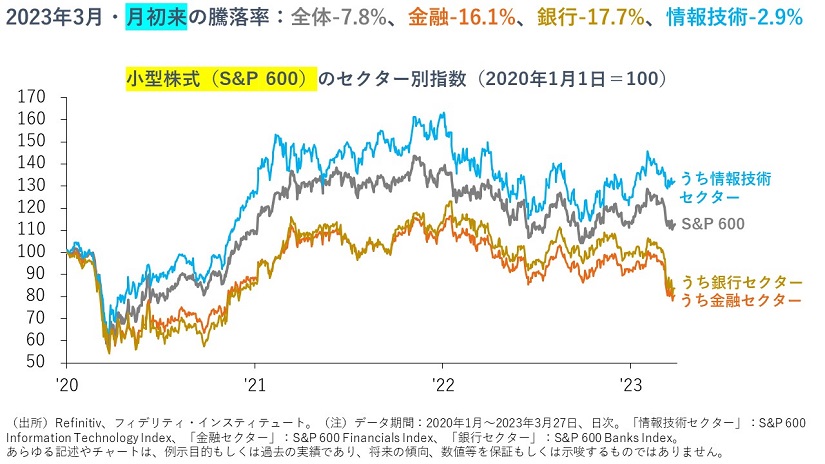

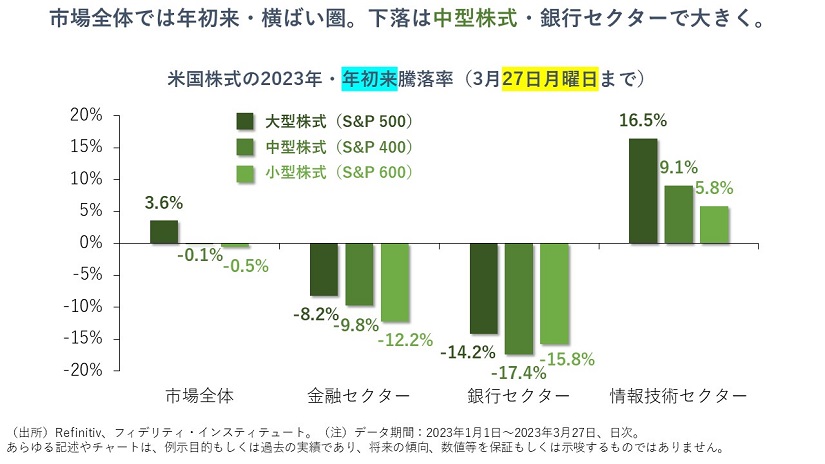

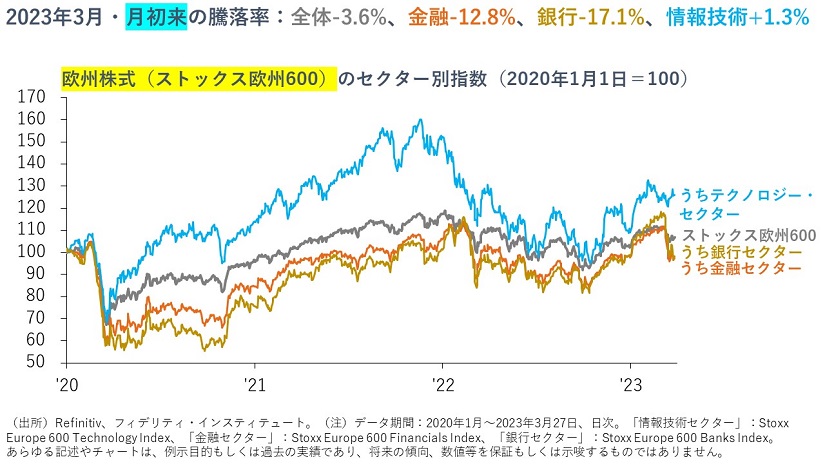

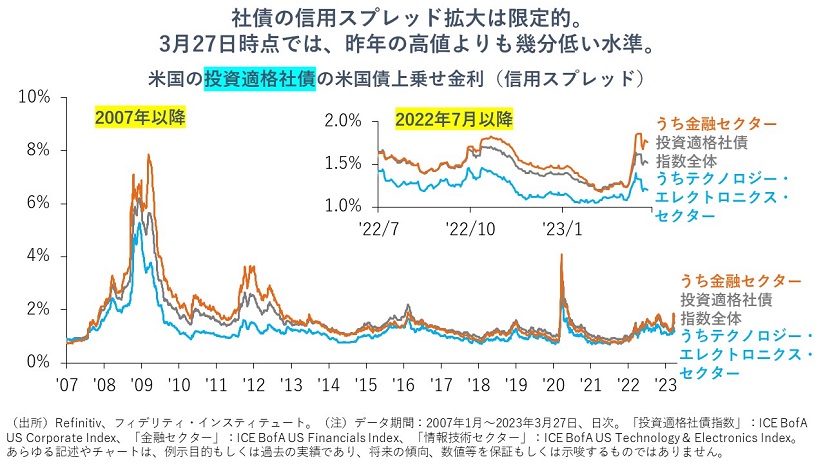

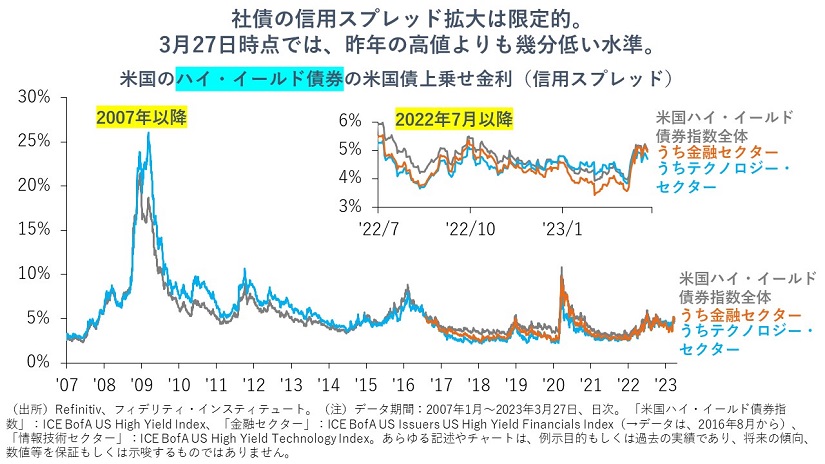

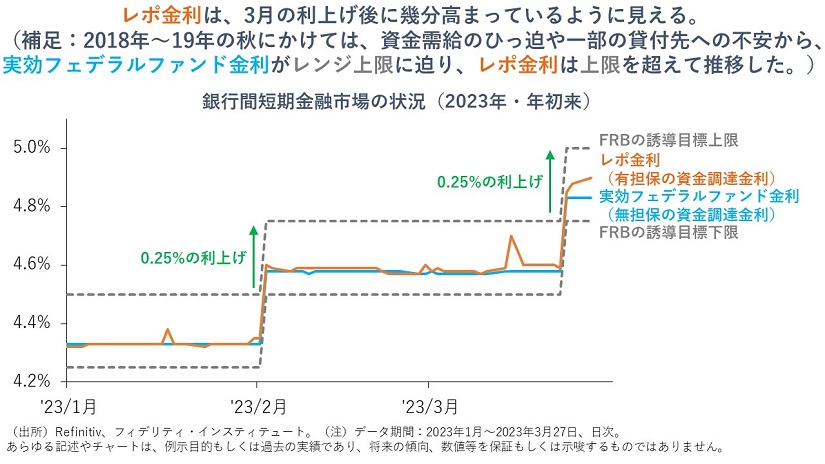

直近時点でのマーケットの動きをチャートで確認しておきます。

金融市場は、調整が進んでいます。銀行の資金繰りは落ち着いているように見えます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す