冒頭で、先週公表された経済指標のポイントを拾っておきます。

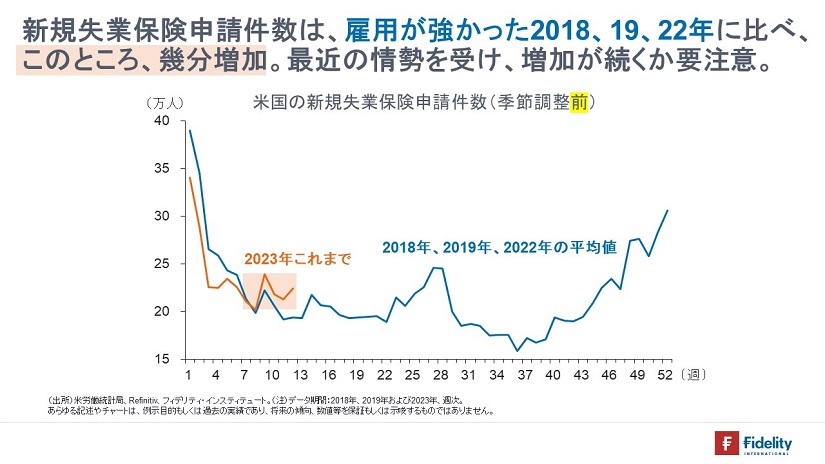

まず、新規失業保険申請件数に少し変化が見られます。

【次の図】に示すとおり、労働市場がタイトだった2018年、2019年および2022年と比べると、このところ、失業保険の新規申請件数が増加しています。今後の労働市場が、最近の銀行や金融市場の状況変化を受けて軟化していくかどうかに注意が必要です。

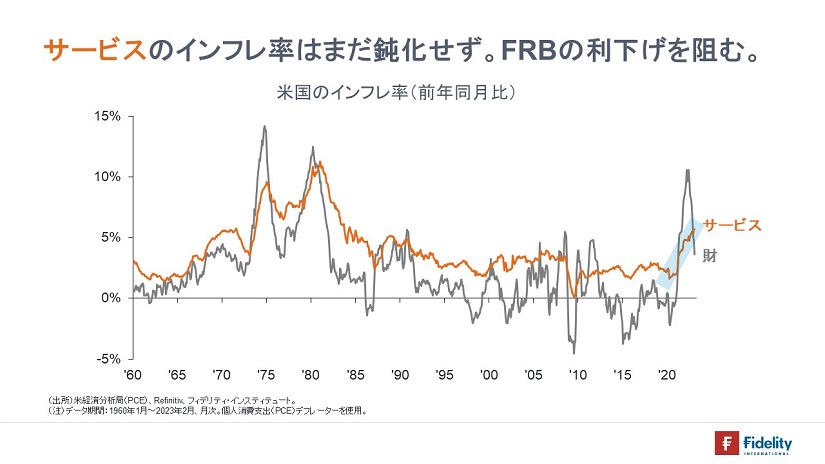

続いて、2月分の米個人所得・消費支出のデータが公表されました。

【次の図】に示すとおり、財のインフレ率は鈍化が続いているものの、サービスのインフレ率は上昇が続いています。

サービスのインフレ率は、米連邦準備制度理事会(FRB)が注目していることもあり、その伸びが止まらない現状は、「今後の利下げを阻む要素」です。

とはいえ、インフレ率にも増してFRBの利下げを阻む要素は、相変わらずの「金融市場の利下げ期待を背景にしたナスダック市場の上昇」です。

筆者は引き続き、銀行部門の今後の与信縮小を踏まえると「FRBはまずは政策金利を据え置き、その後まもなく利下げに転じられる」と考えています。

しかしながら、あのナスダック市場の強さを見ていると、「利下げは遠そうだなぁ。大丈夫かなぁ」と感じてします。

さて、今日は、最近のアナリストの煽りやメディアの大げさなヘッドラインに惑わされないよう、米国の銀行に関するデータを眺めたいと考えました。

景気に循環はつきものです。今後、景気は鈍化すると見られますし、銀行の収益は悪化するでしょう。しかし、米銀はいつものとおり、時間をかければ、資本基盤を回復させることが可能です。

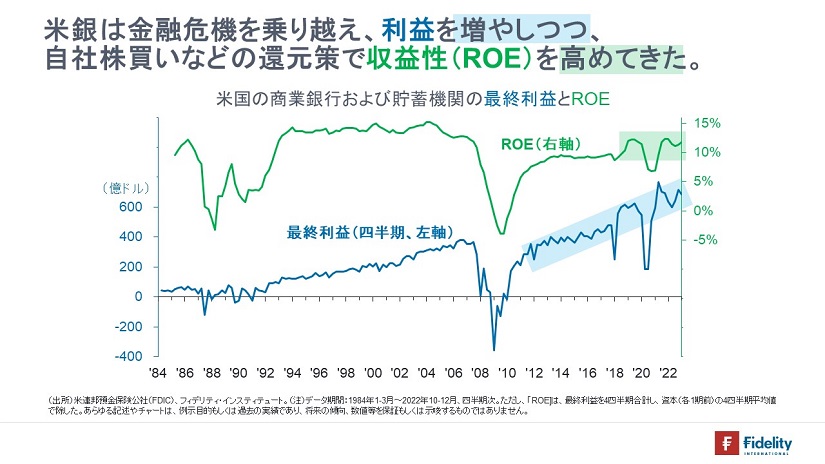

米銀のこれまで①:利益水準と収益性

まず、【次の図】で、米国の商業銀行と貯蓄機関(→直近時点で合計4,706行)の収益性を確認しておきます。

【青色】の最終利益を見ると、米銀は、サブプライム危機の影響で、最大3四半期連続で最終赤字を計上します。しかし、直近では、危機直前の1.5倍超の規模に利益を増やしています。

【緑色】のROE(自己資本利益率)を見ると、サブプライム危機で利益が低迷し、公的資本を受け入れたこともあり、ROEは(危機後しばらく)幾分低位で推移していました。しかし、利益蓄積と公的資本の返済後、直近ではトランプ減税などを足掛かりに株主還元を拡大したことで、収益性は危機前に近い水準まで回復しています。

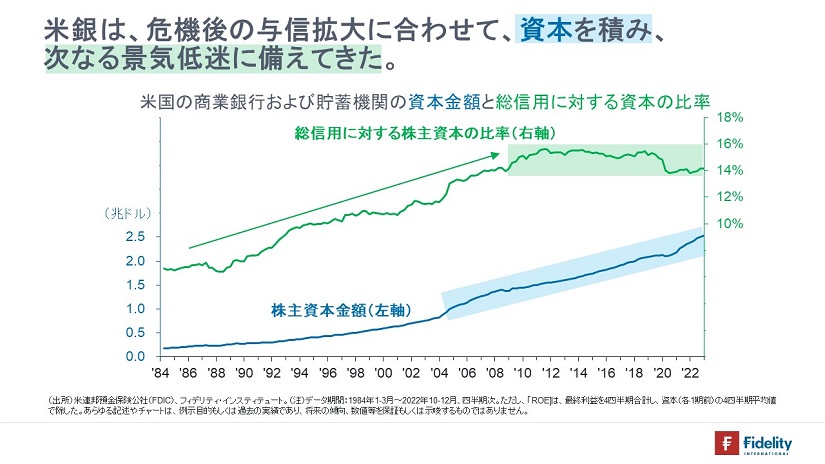

米銀のこれまで➁:資本の水準

【次の図】で、米銀の資本の水準を確認しておきます。

【青色】の株主資本の金額を見ると、米銀は、サブプライム危機で資本を受け入れた公的資本を返済しつつ、資本基盤を拡充してきました。

【緑色】の総信用(=投資有価証券と融資・リース)に対する株主資本の金額を見ると、規制強化の影響もあり、リスク資産に対して、資本を厚めに積んできたことがわかります。

前項で見た利益増加の背景には、総信用の増加も当然に寄与していますが、そうした信用の増加に沿って、資本基盤も拡大させています。

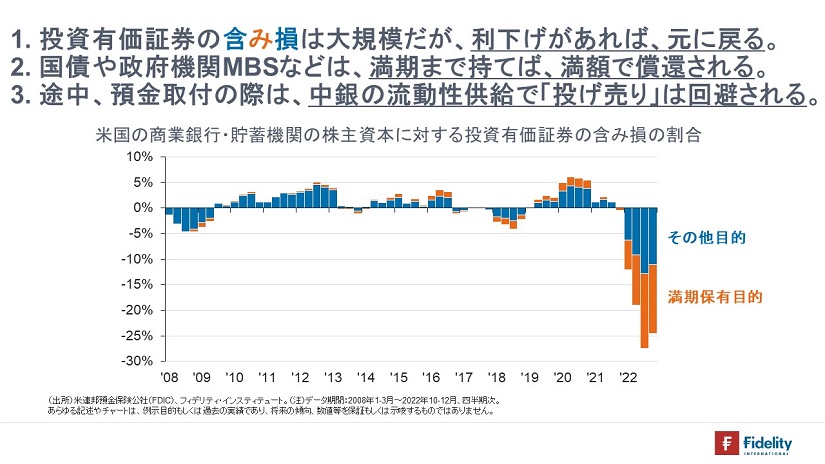

米銀のいま①:投資有価証券の含み損:気にすることではない

【次の図】に、米銀の株主資本に対する投資有価証券の含み損の割合を示します。今回の危機で幅広く報道された項目です。

データは、2008年からのみ公表されていますが、現在の含み損は過去と比べ、大規模であることがわかります。

ただし、これらの投資有価証券の約8割は、米国債や連邦政府機関が発行する債券/MBS(住宅ローン担保証券)であり、

-

- 利下げが起きれば、価格・収益性ともに回復します。

- 満期まで持てば、満額で償還されます。

- 仮に、今後、預金の取り付けが生じる際は、米連邦準備制度理事会(FRB)による流動性供給(=市中銀行が持つ国債・MBSなどの優良資産を担保にした貸出)によって、「投げ売り」(=売却損の計上=含み損の実現)は回避されます。

ですから、これらの投資有価証券の含み損の多寡を強調してもあまり意味はありません。むしろ、いたずらに家計や投資家を怖がらせてしまいます。

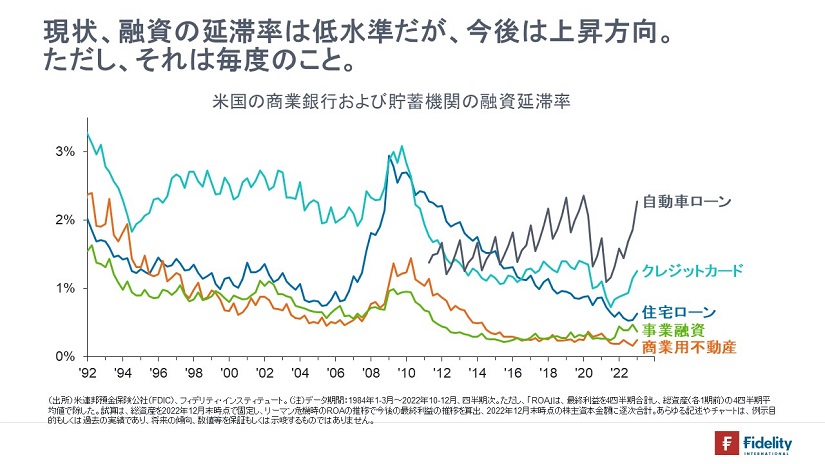

米銀のいま➁:融資の延滞率:今後の上昇は避けられない

今後、問題は、通常の景気循環と同様に、「融資の収益性低迷」→「不良債権の拡大」というかたちで生じると見られます。

【次の図】で、主要な融資項目の延滞率(=30日以上89日以内の返済遅延の割合)を確認しておきます。自動車ローンやクレジットカードの延滞率は上向いています。他方で、住宅ローンや事業融資、商業用不動産の延滞率は低いままです。おそらく今後はすべての項目で延滞率が上昇していくと見られます。

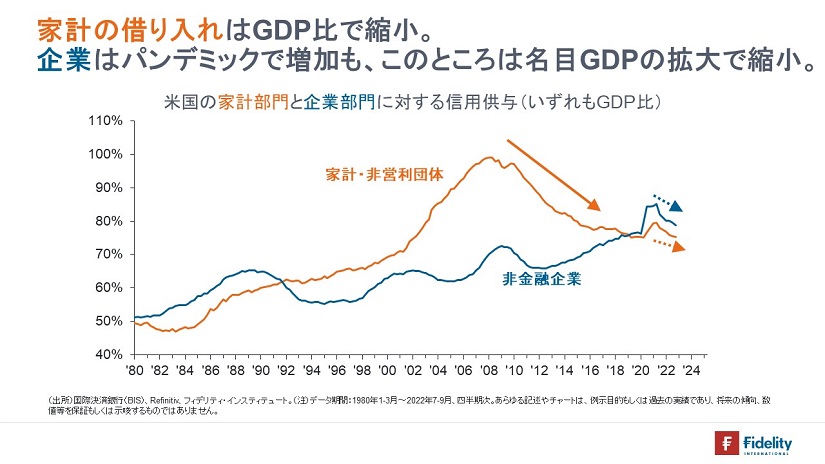

ただし、【次の図】に示すとおり、たとえば、米国家計の借入残高はGDP比で低下しており、家計のバランスシートは健全化しています。他方の企業については、パンデミックで増えた借り入れが増えたものの、最近の名目GDPの拡大がこれを一部相殺しています。最近の金利上昇によって、企業の返済負担は増えていると見られます。デフォルト率の上昇は循環的に避けられませんが、景気鈍化によって利下げが生じれば、企業の返済負担は和らぎます。

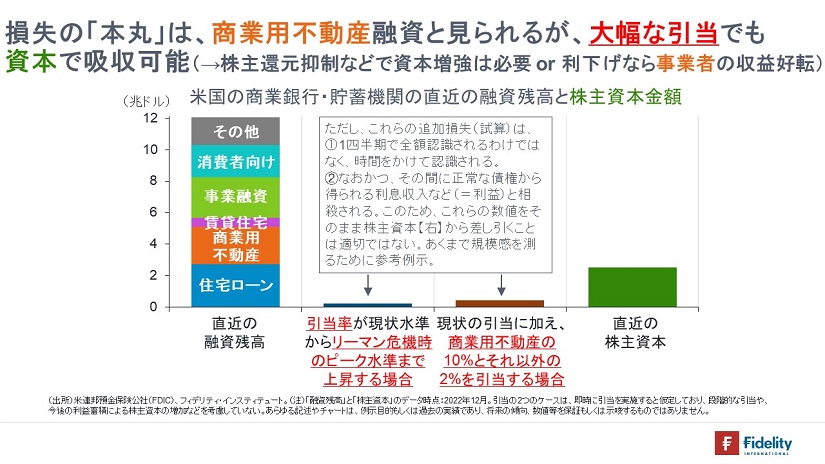

米銀の今後を簡易的に試算①:大幅な引き当てでも資本で吸収可能

【次の図】では、米銀が今後、融資の引き当てを増やした場合に、それが株主資本のどの程度に相当するのかを試算したものです。

【一番左の棒】が、米銀による直近の融資残高です。

【左から2番目の棒】は1つ目の試算で、融資の引当率が、現状の水準(1.6%)からリーマン危機時のピーク水準(3.5%)にまで引き上げられると仮定した場合の追加の損失額の規模(試算)を示しています。

【右から2番目の棒】が2つ目の試算で、現状の引当率に加えて、商業用不動産融資の10%、それ以外の融資の2%を追加的に引き当てると仮定した場合の追加の損失額の規模(試算)です。

いずれも、【一番右の棒】に示す株主資本の金額に比べると、必ずしも過大ではなく、今後、時間をかけて資本基盤を回復させていけば、資本で吸収することは十分可能でしょう。

*重要な確認として、これらの追加損失(試算)は(それが仮に実現する場合には)、①1四半期で全額が費用認識されるわけではなく、数年にわたって認識されていきます。

また、➁処理に数年の時間をかける間に、正常な債権から得られる利息収入など(=利益)と相殺されます。合わせて、利下げや景気の回復とともに、不良債権の一部は「要注意先」や「正常先」へと好転していきます。

言い換えれば、これらの追加損失(試算)は文字どおり、「損失」の面だけを考えており(=(「利益」の面を無視しており)、これらの数値をそのまま株主資本から差し引いて「残った規模」だけを考えることは適切ではありません。)あくまで追加損失の規模感を測るために参考までに例示するものです。

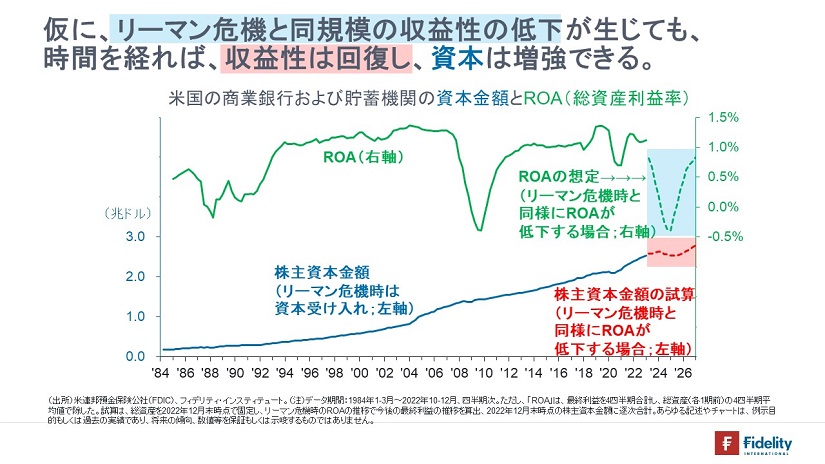

米銀の今後を簡易的に試算➁:時間をかければ、資本は増強できる

【次の図】は別の試算です。リーマン危機時のROA(総資産利益率)の推移と現在の総資産金額に基づいて、今後の最終利益の推移を計算し、それらによって、株主資本がどの程度、減少しうるのかを試算したものです。

リーマン危機時は、融資の引き当てのみならず、保有有価証券の減損やデリバティブでの損失計上もありましたから、それらを含め、すべて「リーマン危機と同じ」とし、なおかつ、当時と同様に、時間をかけた処理として考慮しています。

すると、時間をかければ、その間に得られる利息収入や利下げよって回復する利ザヤ、景気回復に伴う与信先の収益性・返済能力の向上などによって、株主資本はまもなく回復に転じていくことがわかります。

先週、レイ・ダリオの著書から引用したように、今回も「誰もが順調であるというふりをしつつ、何年もかけて償却していく」ことができるはずです。

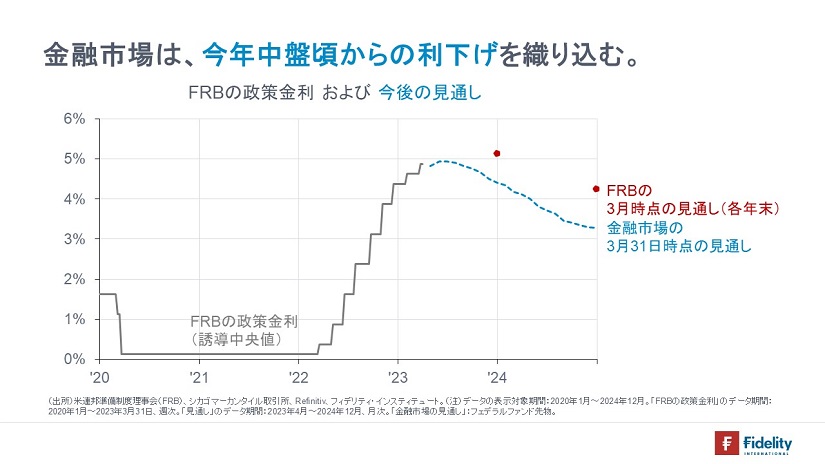

そして、利下げで好転する

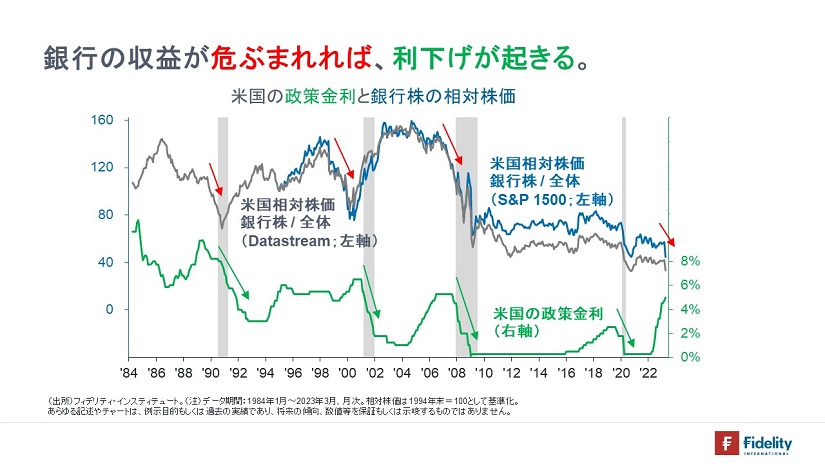

過去は、景気後退とともに利下げが生じていますが、利下げの主要な背景は、経済の「要」である金融部門を支えるためです。

【次の図】に示すとおり、過去、銀行の株価が低迷するときには、景気後退にもなり、利下げも起きていることがわかります。銀行の株価が低迷するときは、銀行の収益が低迷すると市場が見込んでいるときであり、中央銀行は、金融部門による与信を極力維持するために、利下げを行って、銀行や融資先の収益性回復に努めます。

それは、リーマン危機のときも同様です。

銀行株は長期でアンダーパフォームしていますが、最近の株価低迷もまた、利下げを呼び込むと見られます。

インフレを心配する方も多くおられますが、今後の与信収縮による需要低迷によって、インフレはさしたる懸念材料ではなくなるはずです。

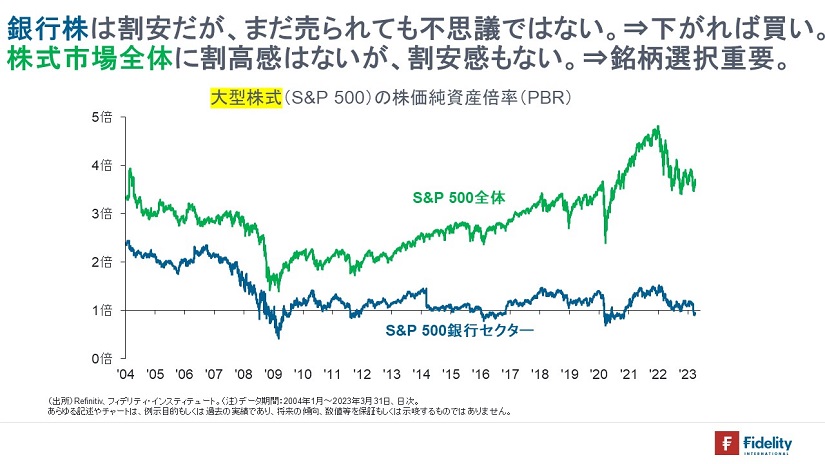

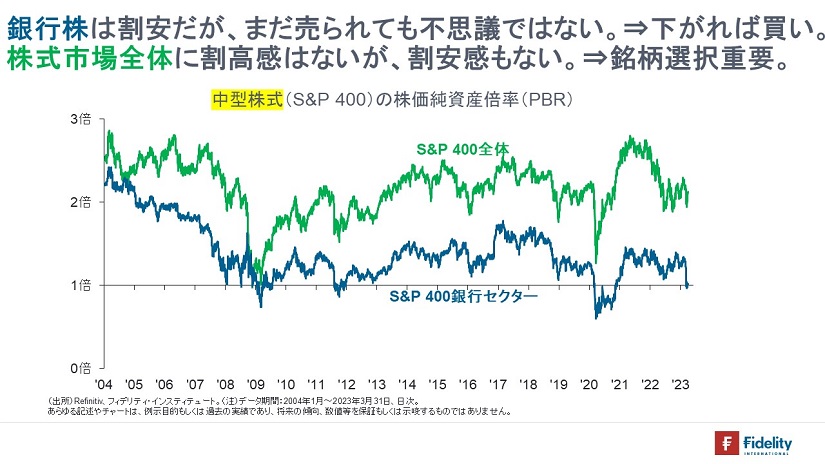

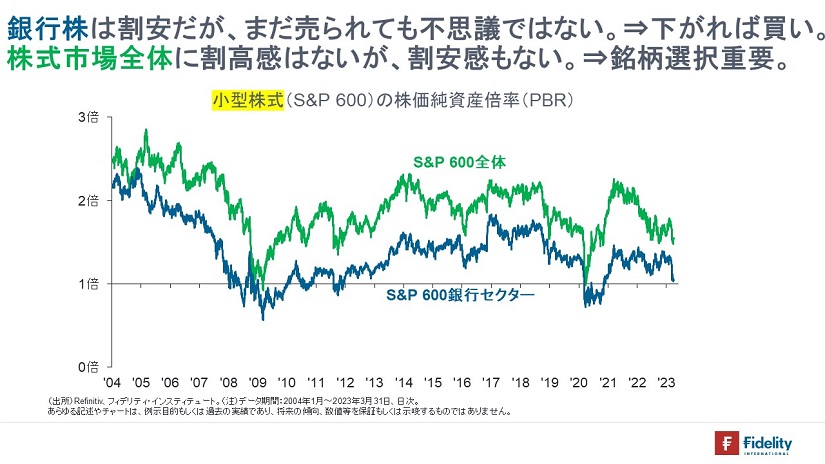

(付録1)銀行株のバリュエーション

銀行株のバリュエーションをチャートで確認しておきます。

銀行株は割安ですが、過去のストレス局面と比較すると、まだ売られても不思議ではないように見えます。言い換えれば、現状は「下がれば買い」を入れることができる水準です。

別途、株式市場全体に割高感はありませんが、割安感もない状況ですから、今後の景気鈍化を踏まえ、現状は「銘柄選択が重要な局面」と言えるでしょう。

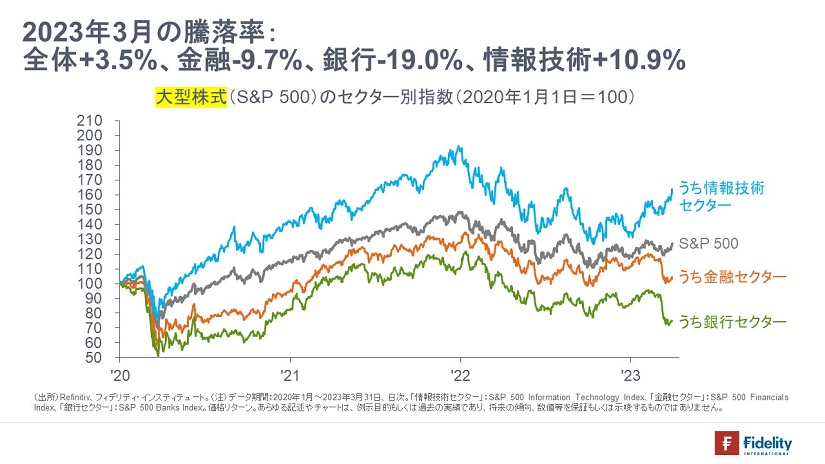

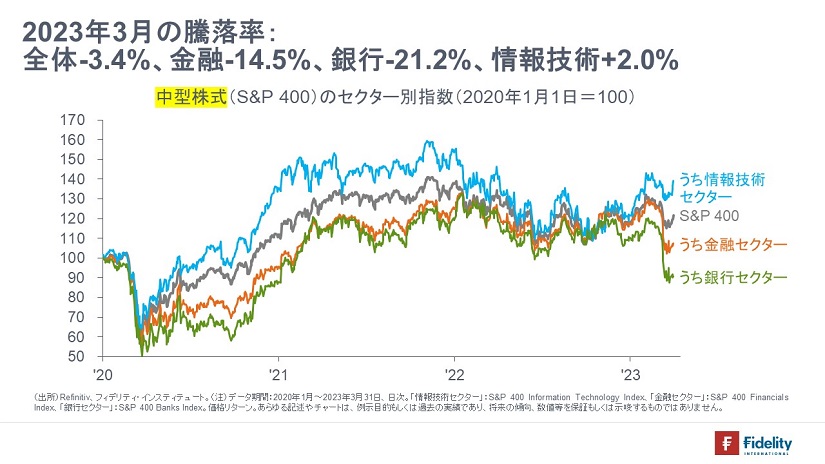

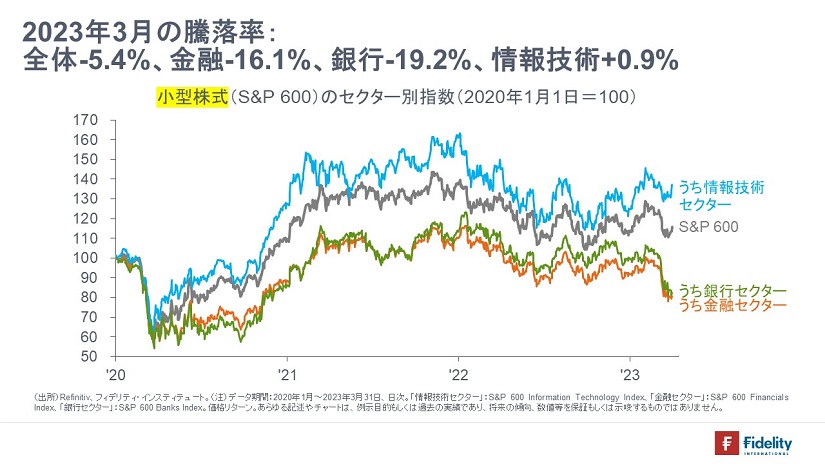

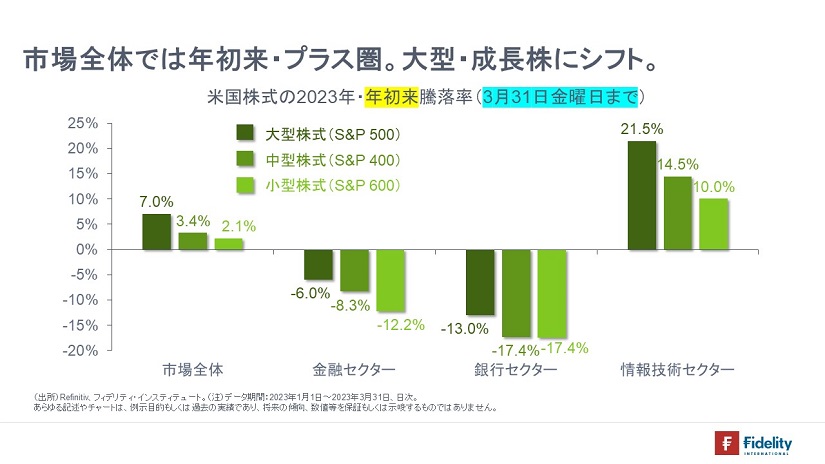

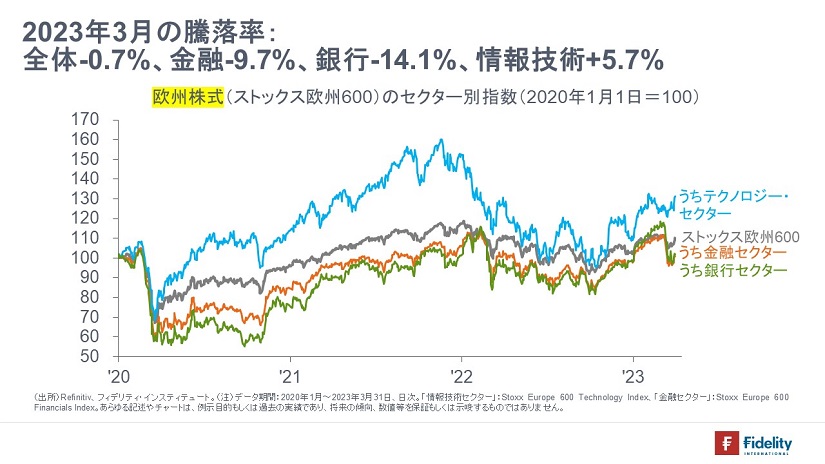

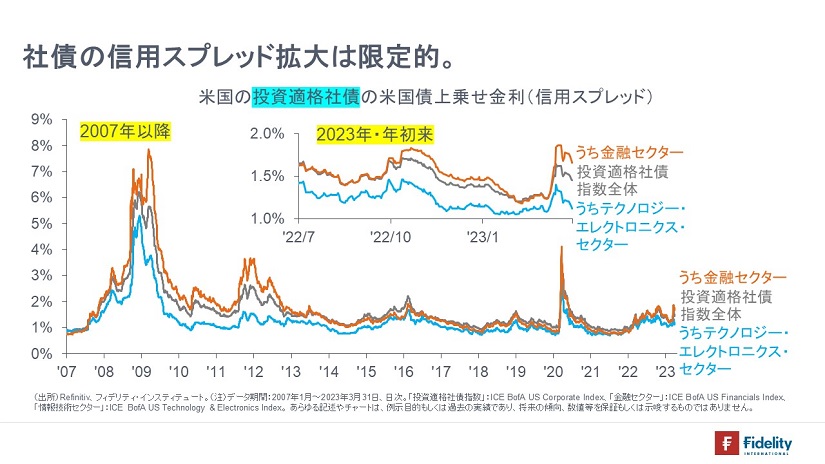

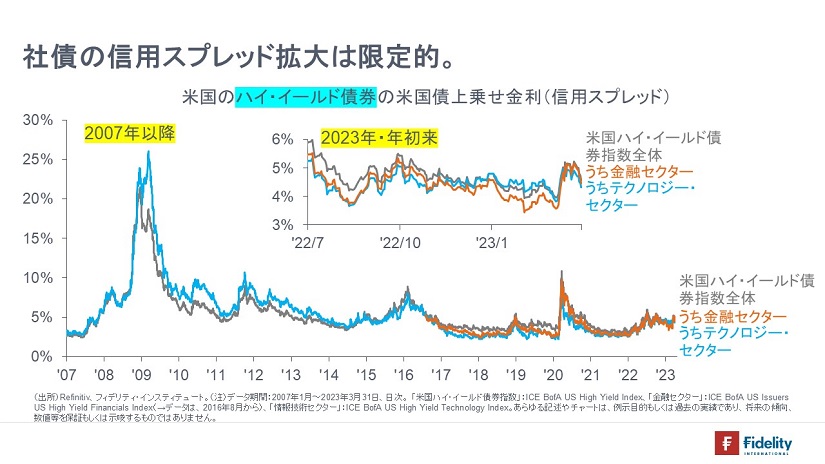

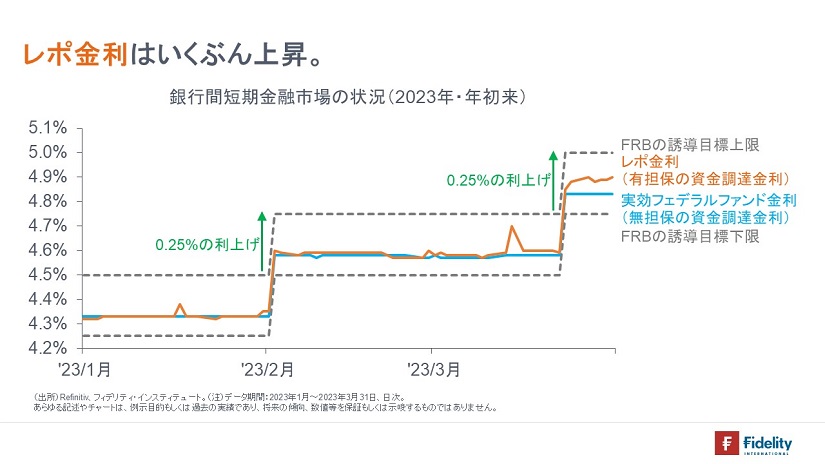

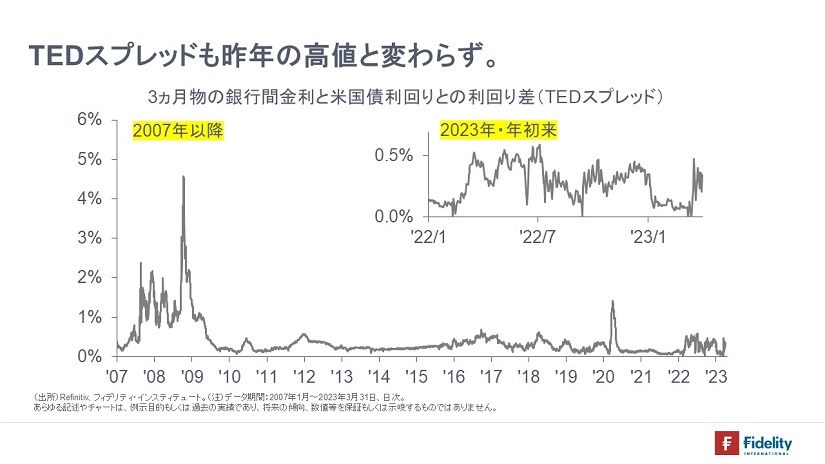

(付録2)3月31日金曜日を含む直近の金融市場の動向

直近時点でのマーケットの動きをチャートで確認しておきます。

金融市場は、調整が進んでいます。銀行の資金繰りは落ち着いているように見えます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す