本エントリーでは、米国の住宅ローン担保証券(MBS)の特性について考えます。その理由は、先週お伝えしたとおり、今回の米銀の「保有債券の含み損急拡大」には、投資有価証券の5割超を占める(政府機関・政府支援機関が保証・発行する)MBSが作用していると考えられるためです。

MBSは、いまも多くの投資家を魅了し続けるドラマチックな債券です。さっそく、MBSのドラマチックさをお感じいただきます。

ドラマチックMBS

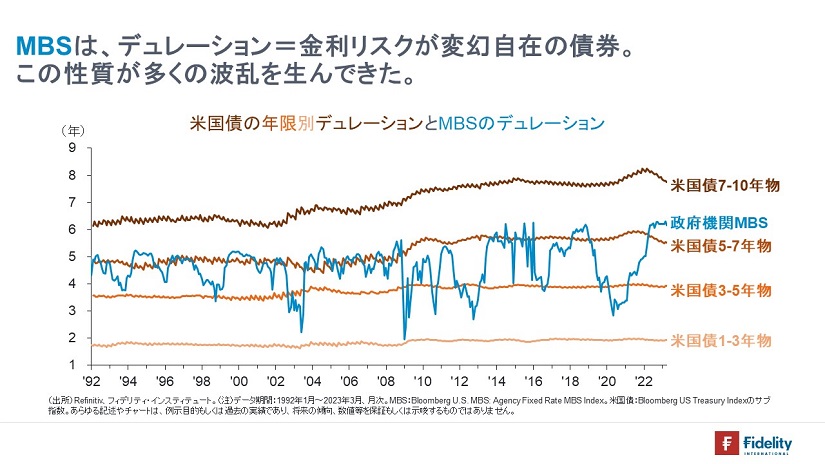

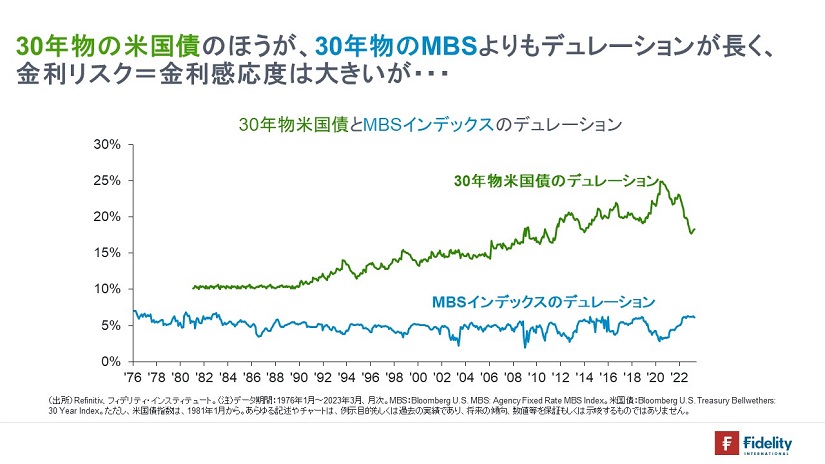

【次の図】は、米国債指数とMBS指数のデュレーション(=金利リスク・金利感応度)の推移を見たものです。【茶色系】が米国債のデュレーションです。この【茶色系】に注目すると、①長期債ほどデュレーションの値が大きく(=長期債ほど金利リスクは大きい)、➁米国債のデュレーションは比較的安定していることがわかります。

そして、【青色】がMBSのデュレーションです。このMBSのデュレーションは、【茶色系】の米国債とは対照的に、3年から5年の範囲を行ったり来たりしています。これこそが先週述べたような、MBSが短期債に「変身」したり、長期債に「変身」したりする様子を絵で確認するものです。

このように、MBSのデュレーション(=金利リスク・金利感応度)は大きくなったり小さくなったりするのですが、どうしてそんなことが起きるのかを知るために、このMBSのデュレーションと連動性が高いものを二つお見せします。

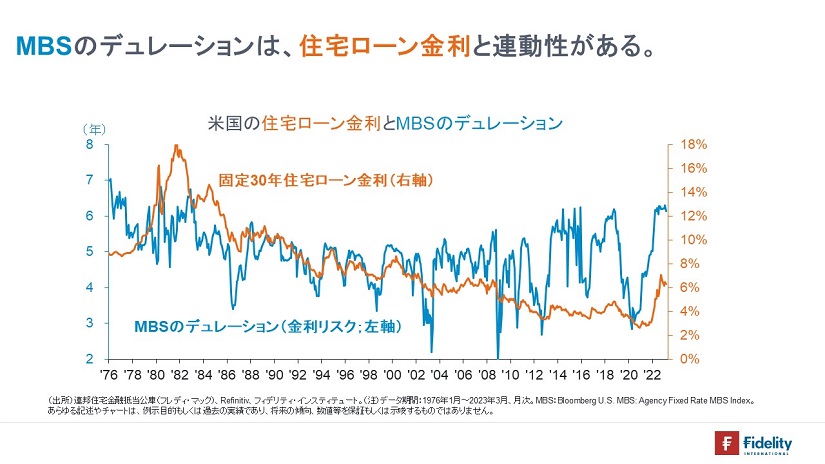

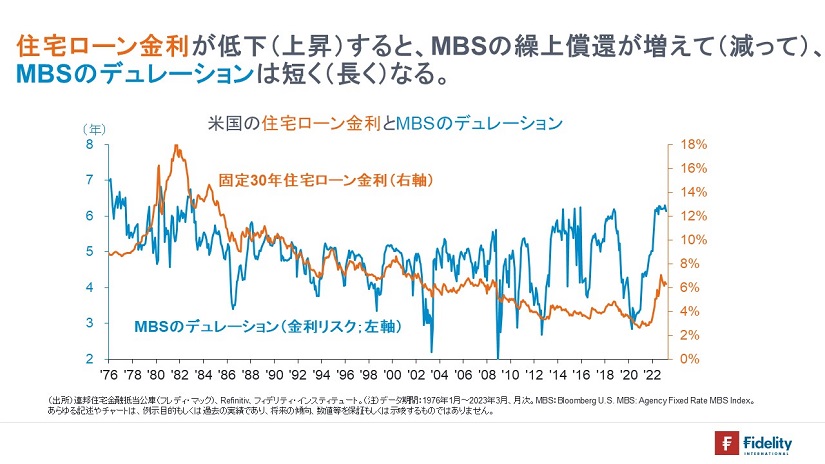

【次の図】は、MBS指数のデュレーション【青色】と、固定30年の住宅ローン金利【オレンジ色】の推移を見たものです。住宅ローン金利は他の市場金利と同様、この間、ずっと低下トレンドでしたが、この金利とデュレーションの上下動を細かく見ると、両者の「振幅」は連動しています。すなわち、金利が上がればMBSのデュレーションは大きく(長く)なり、金利が下がればデュレーションは小さく(短く)なります。

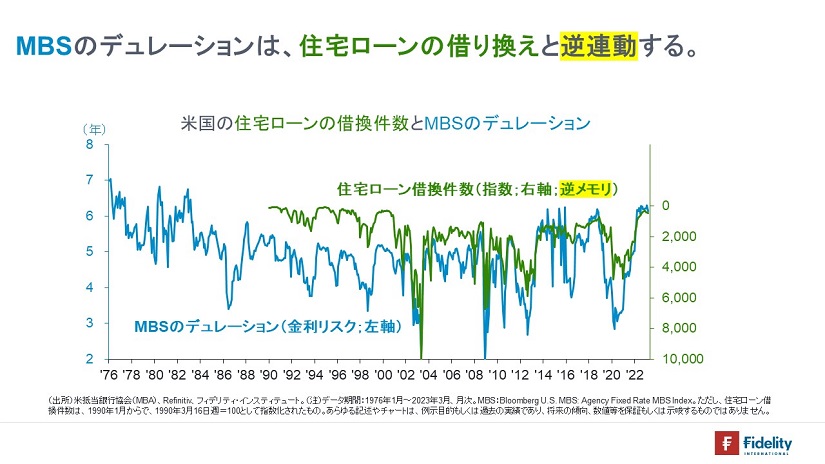

そして、【次の図】は、MBS指数のデュレーション【青色】と、住宅ローンの借り換え件数【緑色、逆メモリ】の推移を見たものです。両者の振幅は連動しています。言い換えれば、(借り換え件数は「逆メモリ表示」ですから)借り換えが増えればデュレーションは小さく(短く)なり、借り換えが減ればデュレーションは大きく(長く)なります。

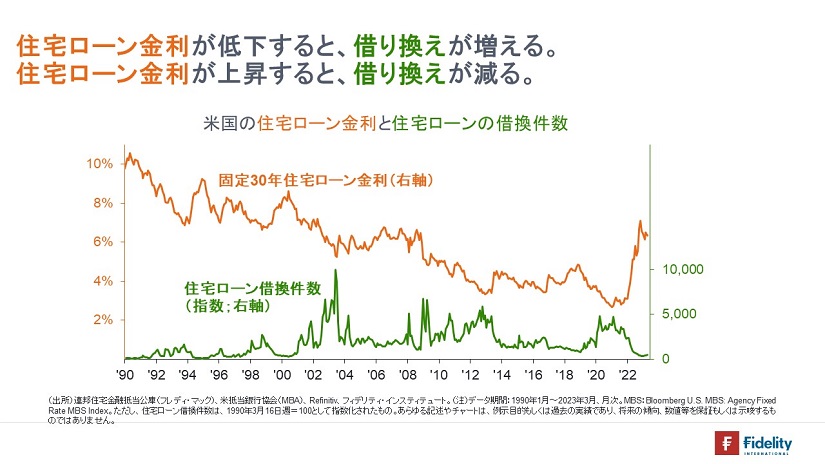

そして、これら二つの図を合わせると、【次の図】で示すとおり、「住宅ローン金利【オレンジ色】が低下すれば、借り換え【緑色】が増える。逆もまたしかり」という関係があります。

今回の米銀の「保有債券の含み損急拡大」の背景

時間のない方のために、今回の「保有債券の含み損急拡大」の背景は、次のようにまとめられます。

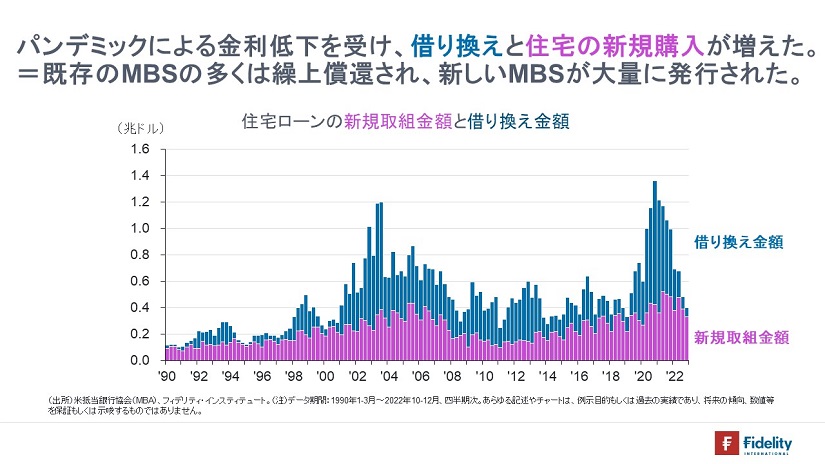

- 2020-2021年の空前の低金利によって、a.ほとんどすべての住宅ローンに借り換えのチャンスが生じ、b.実際に多くのローンが借り換えられた(=MBSの多くが、a.デュレーションが短い「短期債」となり、b.繰上償還された*)、

- プラス、2020-2021年の空前の低金利とリモートワークの始まりで新たな住宅ブームが起き、ローンを組んで、住宅を新規購入する人が増えた(=上記1の借り換えとともに、新しいMBSが大量に発行された)、

- その直後の2022年の金利上昇と住宅価格調整の始まりによって、これらの新しい住宅ローンが借り換えられる可能性はかなり低くなった(=上記1と2で新たに発行されたMBSが繰上償還される可能性が低くなり、デュレーション・残存期間が長い「長期債」になった**)、

- 金利の上昇がさらに続いた(=金利上昇がMBSにA.含み損とB.デュレーションの長期化をもたらし、後者Bによって、手持ちの金利リスク・金利感応度が高まる。金利リスクが高まっていたところに、新たな金利上昇が生じて、A.含み損が増幅され、B.デュレーションがさらに長くなり・・・さらなる金利上昇がふたたびAとBを・・・という「負の連鎖」が続いた***)

実際、【次の図】に示すとおり、住宅ローンの組成金額は、2020年と2021年に急増しており、2022年には急減しています。

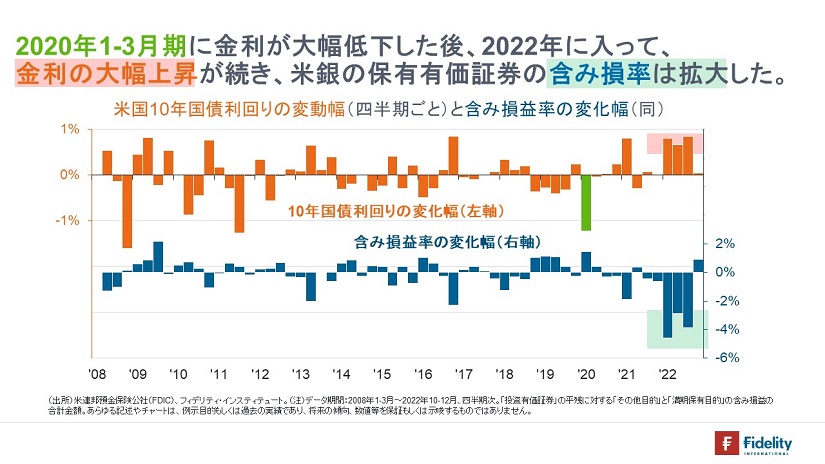

また、【次の図】で示すとおり、2020年1-3月期の金利大幅低下【上段の緑色の棒】後の、2022年の金利の連続的な大幅上昇によって、米銀の債券含み損率が拡大しています。

では、次節以降で、住宅ローンとMBS市場についておさえ、MBSがどうしてこんなにドラマチックな動きを見せるのかを確認していきます。時間のない方は、ここまでで十分です。

*「2022年の含み損拡大」とは関係がないものの興味深い点として、それまでの超長期にわたる金利の低下トレンドにより、オーバー・パー(>100)で取引されていたMBSは一度にかつ大量にパー(=100)で繰上償還された。この急速な繰上償還により、通常なら、満期までの数年をかけて利息収支を一部控除する期間費用として認識されるはずのアモチ償還損(=持ち値と額面との差損)が一気に計上された。これがパンデミック期の利息収入と利回りを抑制する要因として作用したと見られる;オプションで例えると、「イン・ザ・マネー」が「ディープ・イン・ザ・マネー」になって借り換えが促され、償還損が噴出した;MBSがアンダー・パー(<100)で取引されていた1980年代にソロモン・ブラザーズやファースト・ボストンが多額の利益を生み出した手法とは真逆の事態が生じた。

**オプションで例えると、「イン・ザ・マネー」から「アット・ザ・マネー」を経て「アウト・オブ・ザ・マネー」に移行し、本来は繰上償還が可能なコーラブル債券であるMBSは、繰上償還がほとんど不可能なブレット債券に変わった。

***金利変動拡大に伴うコーラブル債券の(ブレット債券対比で)不利な性質は『ネガティブ・コンベクシティ』(後述)と呼ばれる。

米国の住宅ローンの標準形

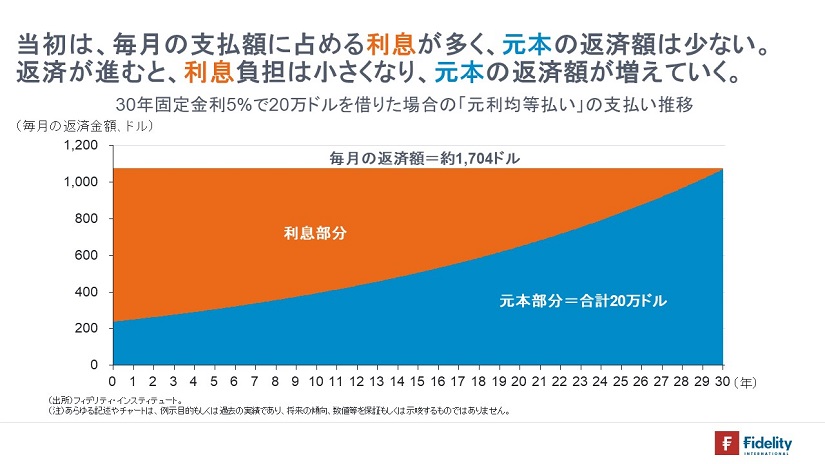

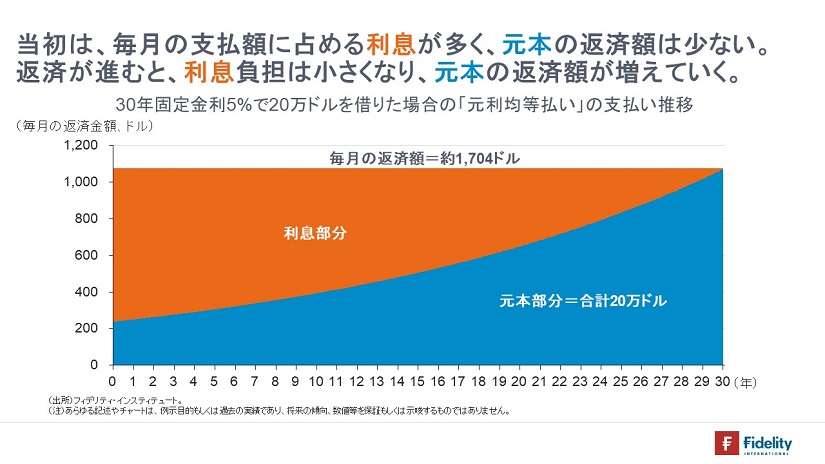

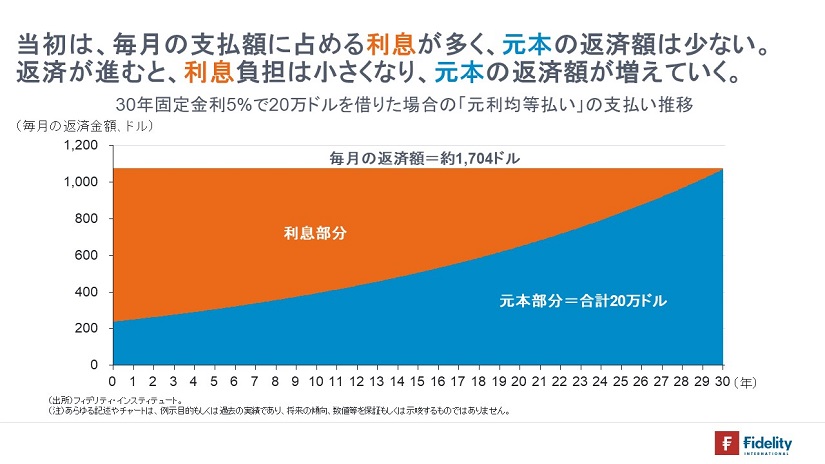

米国の住宅ローンの標準形は「期間30年、固定金利、元利均等毎月返済」です。

たとえば、金利5%で、20万ドルの住宅ローンを組んだ場合の返済は【次の図】のようになります。【この図】の説明は、すぐ下に続きます。

【横軸】は返済期間で30年間、【縦軸】が毎月の返済金額で、1,704ドルで一定です。返済回数は、30年×12ヵ月=360回ですから、1,704ドルの棒が合計360本立っています。重要なのは内訳で【オレンジ色】が利息部分、【青色】が元本部分です。当初は、借入残高が多いので、返済に占める利息の割合が多く、元本の割合は少なくなっています。時間の経過に沿って、元本の返済が進み、借入残高が減っていきますので、返済が進むほど、毎月の利息負担は小さくなり、かわりに返済金額に占める元本の割合が多くなっていきます。確認のため、【青色】の元本部分の合計は20万ドルです。

実際の返済は「前倒し」される傾向がある。

【次の図】で再掲するように、銀行などの住宅ローンの貸し手は、借り手である家計から、毎月、利息と元本の支払いを受けます。簡単に言うと、住宅ローン担保証券(MBS)の投資家は、銀行などの貸し手に代わって、毎月、これらの利息と元本の支払いを受けます(→住宅ローンの元利払いをそのまま受け取るMBSは特に『パススルーMBS』と呼ばれます)。利息部分がMBS投資の利益に相当します。また、リスク分散のために、1本のMBSには通常、数多くの住宅ローンが束ねられています。

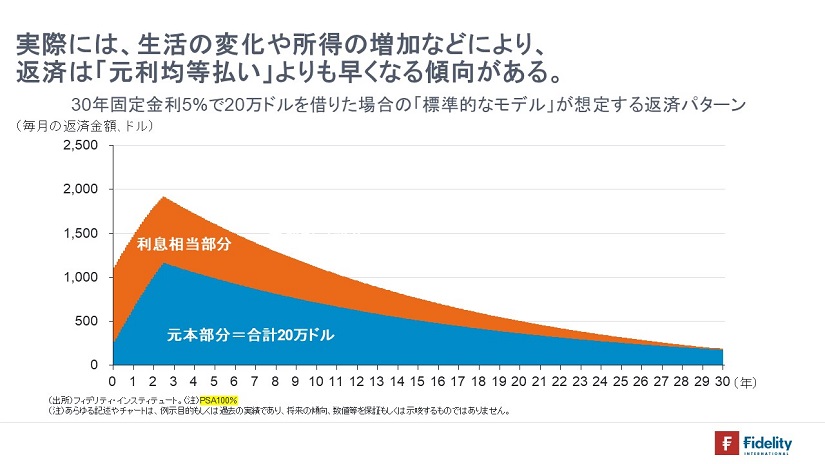

そして、ここがMBSの面白さの一つですが、実際の住宅ローン(そしてMBS)の返済は【上の図】のようにはなりません。たとえば、(過去の多くの家計の返済パターンを体系化した)標準的モデルに従うと、返済パターンは【次の図】のようになります。

これら二つの図の【縦軸】の大きさを比べていただくとわかりますが、実際には、住宅ローン(そしてMBS)の返済は「前倒し」される傾向があります。確認として、当然ながら、【青色】の元本部分の合計は、【本節の最初の図】と同様、20万ドルです。他方で、【オレンジ色】の利息部分の合計額は、【本節の最初の図】よりも小さくなります。なぜなら、【2番目の図】のほうが、元本の返済がより早いために、利息の負担が小さくなるためです。

MBSの面白さ①:引っ越しを考える。

なぜ、住宅ローンの返済は「前倒し」になるのか。

【すぐ下に再掲する図】で示した元利均等払いは、30年間、同じ家に住み続けて、毎月、スケジュールどおりに返済していく、いわば「きちょうめんな一家」の住宅ローン返済パターンを示しています。

ローンが一つしかなければ、たまたまそうした一家の返済に当たることもありますが、たとえば、100件の家計による住宅ローンが含まれるMBSを考えると、30年間、同じ家に住み続ける家計は多くないでしょう。なぜなら、

- 職場が変わったり、子供が大きくなったり、結婚したり、離婚したりしたら、引っ越しに伴う家の売却が起きるためです。住宅ローンは特定の家を担保にしているため、家の売却とともに住宅ローンは「繰上返済」されます。

- あるいは、同じ家に住み続ける場合でも、何年かして所得が増えてくると、返済スケジュールよりも早く、元本の一部を「繰上返済」する人も出てきます。将来の利息負担を減らすためです。

- ほかにも、(ここはゆっくりと読んでください)同じ家に住み続ける場合でも、米国にはたとえば、期間15年の住宅ローンもありますから、当初に期間30年で借りた住宅ローンが「残り15年」となったときに、そのときの期間15年の住宅ローン金利が、自分の手持ちの約定金利(=15年前に借りた期間30年の金利)よりも低いなら、住宅ローンを「低金利で借り換える」人も出てきます。通常は、30年金利よりも15年金利のほうが低いためです。

まとめると、住宅ローンが100件も集まれば、これら3つの要素などによって、現実の返済パターンは、【上の図】で示した「元利均等払い」の返済スケジュールというよりも、【すぐ下に再掲する図】で示したようなパターンに近くなり****、言い換えれば、実際の元本の返済は、元利均等払いよりも「前倒し」される傾向があります。

****1本のMBSに含まれる住宅ローンがどういった属性を持っているかで繰上返済の傾向は変わります。この結果、MBSの価格評価も変わってきます。MBSの目論見書には、そのMBSに含まれる住宅ローンの数、住宅ローンの金額に関する分布、そのほかにもLTV比率(住宅の価額に対するローン金額の割合)や借り入れ金利、借り手の信用スコア、ローンの目的(新規購入か借り換えか)、住宅の使途(自家用か別荘か賃貸用か)、住宅の所在地(何州の物件か)などの分布情報が載っており、こうした情報をもとに繰上返済のスピードをシミュレーションして、値付けがなされます。

MBSを値付けする

では、米国債と比較しながら、MBSを値付けしてみましょう。いずれもデフォルト・リスクはないと仮定しましょう。

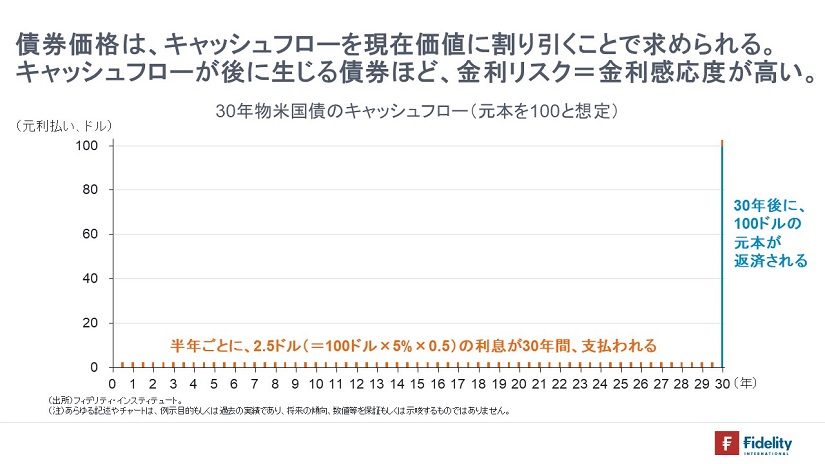

【次の図】に示すとおり、たとえば、額面が100ドル、表面利率・クーポンが5%、満期30年の米国債では、半年ことにクーポンの半分=2.5ドルの利息が支払われ、30年後に、最後の利息=2.5ドルと、元本=100ドルが支払われます。利息や元本の支払いが生じるタイミングは30年間で60回です。これら60個のキャッシュフローを、同じタイミングの60期間のスポット・レートで現在価値に割り引いたものが、米国債の時価です。

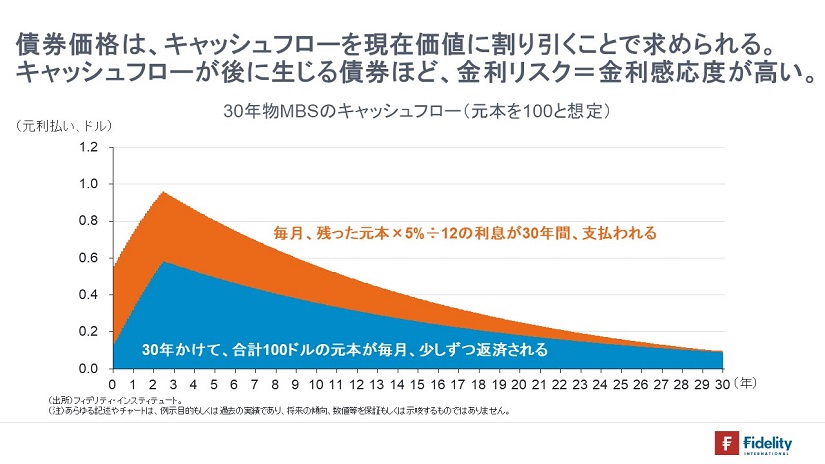

そして、【次の図】に示すとおり、今度は、額面が100ドル、表面利率・クーポンが5%、満期30年のMBSでは、毎月元利払いが生じます。元利払いの支払いは30年間で360回です。

これらのキャッシュフローを米国債と同様に、現在価値に割り引くのですが、実務上は、様々な金利のパターンをシミュレーションした上で、MBSの時価を求めます。なぜなら、次節で述べるように、MBSには早期償還のリスクがあるためです。

MBSの面白さ➁:低金利による繰上償還のリスク

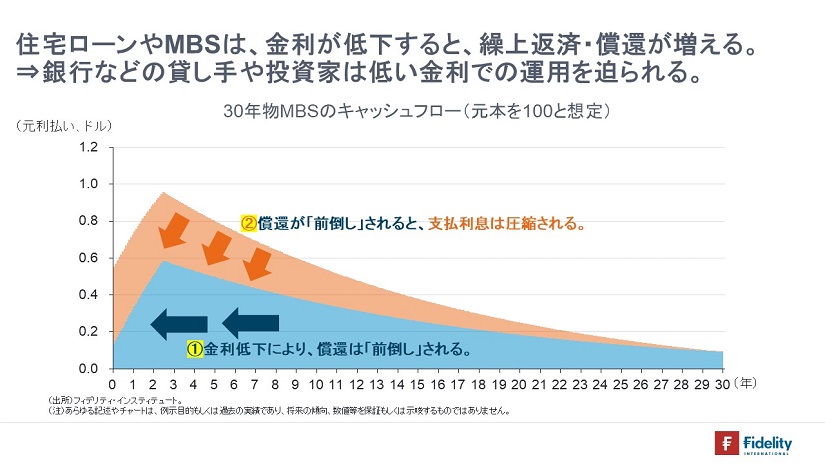

【先ほどからの図】を再掲しますが、仮に直近の住宅ローン金利が、そのMBSの中に含まれている(約定済み)住宅ローン金利の多くよりも低下すれば、繰上返済が増えて、【青色】で示す元本の返済は「前倒し」になり、それに合わせて【オレンジ色】で示す利息の受取金額も減少します。

金利の低下によって、MBSの繰上償還が増えると、投資家は、返済された元本・資金を以前よりも低い金利で運用するほかなくなります。たとえば、新しく発行されるMBSに再投資するとしても、その利回りは、以前に持っていて償還されたMBSの利回りよりも低くなっています。これが、MBSが持つ『プリペイメント・リスク』です。

このように、MBSの投資家は「金利低下がもたらす繰上償還による運用利回りの低下リスク」を負っています。このため、前節で述べたように、MBSを評価する際には、①将来の金利低下と、➁金利低下によって元本が「前倒し」で返済される可能性をシミュレーションによって考慮します。ここで大事なことは、MBSの評価値には、将来において金利が低下して元本が「前倒し」で返済される可能性も幾分考慮されている(≒金利が低下せず、元本が前倒し返済されない可能性とともに「加重平均」されている)ということです。

かたや米国債の投資家にとってみると、金利の低下は債券価格の上昇を意味しますが、かたやMBSの投資家にとってみると、現実の金利低下は(シミュレーションで想定された「平均的」な金利と返済のパターンよりも)元本の繰上償還が増えることを意味するため、MBSは(シミュレーションよりも)短期債になって=デュレーションは小さくなり、金利感応度が小さくなるために価格の上昇率=アップサイドは限定的になります。

逆に、金利の上昇は(シミュレーションで想定された「平均的」な金利と返済パターンよりも)元本の償還が減ることを意味するため、MBSは(シミュレーションよりも)長期債になって=デュレーションが大きくなり、金利感応度が大きくなるために価格の下落率は拡大します。すなわち、冒頭で示した【次の図】のとおりの動きです。

このように、MBSは、債券にとって有利な金利低下局面ではデュレーションが短くなる(=金利感応度が小さくなる)ために価格はあまり上昇せず、逆に、債券にとって不利な金利上昇局面ではデュレーションが長くなる(=金利感応度が大きくなる)ため価格の下落が大きくなるといった状況が生じます。これが、MBSの『ネガティブ・コンベクシティ』と呼ばれる性質です。今回は後者の状況が生じました。

次節で確認するように、こうしたMBSが持つリスクの分だけ、MBSの利回りは米国債の利回りよりも高くなります。

短期債であるMBSのほうが、長期債である米国債よりも利回りが高い

満期30年の米国債と満期30年のMBSでは、米国債のほうが長期の債券です。言い換えれば、【次の図】で示すとおり、満期まで同じ30年でも、米国債のほうがデュレーションは長く、金利リスクが大きい債券です。なぜなら、米国債は元本の返済が30年後まで起きないために、利息を含めたキャッシュフローが将来に多く残り、他方のMBSは元本の返済が発行翌月から始まるために、利息を含めたキャッシュフローがより手前で生じるためです。

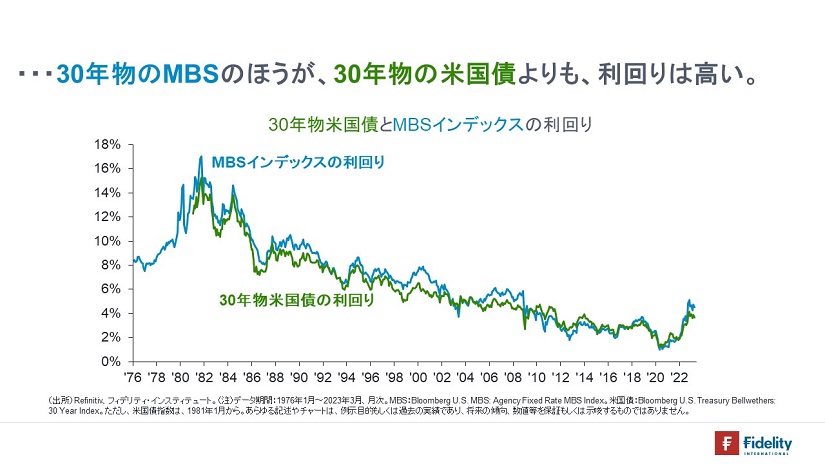

しかし、【次の図】で示すとおり、利回りは逆転します。過去の多くの期間において、相対的に短期の債券であるMBSのほうが、より長期の債券である米国債よりも、利回りが高くなっています*****。

より短期の債券であるMBSのほうが、より長期の債券よりも利回りが高い理由は、前節で述べたように、MBSには早期償還のリスクとともに、金利変動によって価格変動が不利に働くリスクがあるためです。

金利があまり動かないと、利回りが高い分、同じ金利リスク=デュレーションを持つ米国債よりもトータルリターンは高くなります。他方で、金利の変動が大きくなると、MBSのトータルリターンは相対的に低くなることが期待されます******。

*****ファニー・メイやフレディ・マックと呼ばれる政府支援機関(Government Sponsored Enterprises;GSEs)が発行するMBSには、幾分の信用リスクがありますが、実質的には政府の保証があると考えられており、信用リスクは限りなく小さいと見積もられています。

******このように、MBS投資は米国債投資に比べ、金利の変動性が低いときにはリターンが有利になり、逆に金利の変動性が高くなるときにリターンが不利になるパターンを持っています。言い換えれば、MBS買い・米国債売りのポジション(=MBSスプレッドのロング・ポジション;米国債と比較したMBSのリターン)は、株式オプション売り・先物買いのデルタヘッジに伴う「ネガティブ・ガンマ」と同じ性質を持っています。利回りを債券の原資産と考えると、デュレーションはデルタ(=原資産に関する1次の微分係数)、コンベクシティはガンマ(=同2次の微分係数)に似た概念です。デュレーション・ニュートラルのMBSスプレッドのロング・ポジションは、MBSを含む債券が買われて金利が低下するとMBSのデュレーションが短くなるために、MBSを買い増してデュレーションを中立に戻すオペレーションが必要になります。反対にMBSを含む債券が売られて金利が上昇するとMBSのデュレーションが長くなるために、MBSを減らしてデュレーションを中立に戻すオペレーションが必要になります。こうしたデュレーション調整のために「買いが買いを呼ぶ、売りが売りを呼ぶ」といったかたちで、ボラティリティが拡大する状況が生じます。同様に、銀行や保険会社の債券ポートフォリオ運用を考えると、債券が買われて金利が低下しているときにはMBSのデュレーションが短くなるため、取っている金利リスクが目標値よりも小さくなる結果、MBSや債券先物を買うか、金利スワップを受ける必要が生じます。逆に、債券が売られて金利が上昇しているときにはMBSのデュレーションが長くなるため、取っている金利リスクが目標よりも大きくなる結果、MBSや債券先物を売るか、金利スワップを払う必要が生じます。こうしたデュレーション調整の動きも「買いが買いを呼ぶ、売りが売りを呼ぶ」、ボラティリティが拡大する状況を引き起こします。こうした動きは「コンベクシティ・ヘッジング」あるいは「コンベクシティ/コンベクの買い、売り」と呼ばれます。

補論:持ち家拡大に向けて:GSEsと証券化

一般的な住宅ローンを考えると、銀行などのローンの貸し手は、借り手である家計から、毎月、利息と元本の返済を受けます。

銀行は家計からのローン返済を気長に待ってもいいのですが、もし、銀行が持つ住宅ローン債権を買い取ってくれる「投資家」がいたら、銀行は、その投資家から受け取った代金を元手に、新たな家計に住宅ローンを提供することができます。この過程を繰り返すと、銀行などの貸し手や投資家は「より多くの家計に、持ち家の所有を促す」ことができます。

こうした「投資家」の役割を最初に果たしたのが、米連邦住宅抵当公庫(ファニー・メイ、設立は1938年)です。同社は、(1946年のモノクロ映画『素晴らしき哉、人生!』で描かれたように)大恐慌で多くの家計がローンを支払えずに家を失ったことをきっかけとして、家計の持ち家所有拡大のために設立され、銀行などの貸し手から住宅ローン(債権)を買い取り、貸し手が新たな住宅ローン融資を実行できるよう促しました。

そして、持ち家保有をさらに拡大すべく、ファニー・メイやフレディ・マック(連邦住宅金融抵当公庫、設立は1970年)などの政府支援機関(GSEs)が持つ多くの住宅ローン債権を束ねて、毎月支払われる利息と元本の返済を受け取ることができるように「証券化」された金融商品が、GSE住宅ローン担保証券です。別途、政府機関である米連邦政府抵当金庫(ジニー・メイ;1968年にファニー・メイから分離された)が保証する連邦機関MBSもあります。1970年にジニー・メイが最初のパススルーMBSを保証します。そして、1971年にフレディ・マックが最初のパススルーMBSを発行した後、1980年代にファニー・メイがMBSを発行します。

政府支援機関(GSEs)であるファニー・メイやフレディ・マックは同社の信用に基づき、別途、政府機関であるジニー・メイは米国政府の信用に基づき、MBSの債務保証を行っています。住宅自体がローンの担保になっており、なおかつ頭金がバッファーの役割を果たしていますから、これらの機関は裸で(=政府の徴税権のみ)を頼りに債務保証を行っているわけではありません。

参考文献

Frank J. Fabozzi, “Bond Markets, Analysis, and Strategies”, 8th edition, Pearson

Miles Livingston, “Bonds and Bond Derivatives”, 2nd edition, Blackwell

John C. Hull, “Options, Futures and Other Derivatives”, 6th edition, Pearson

マイケル・ルイス、『ライアーズ・ポーカー』、パンローリング

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す