東京証券取引所がPBR1倍割れ銘柄に対して改善策の開示・実行を要請し、市場でも注目度が高い。日本ではPBR1倍割れ企業が多い。指数採用銘柄に占める割合は米国S&P500で6%、欧州STOXX600で26%に対し、日本TOPIX500では48%に達する(3月末)。株価が1株当りの純資産を下回る企業は、株主に提供された資本を適切に活用できていないと言える。解散価値を下回るので、事業を売却して資本を株主に還元した方が望ましいと言われることもある。

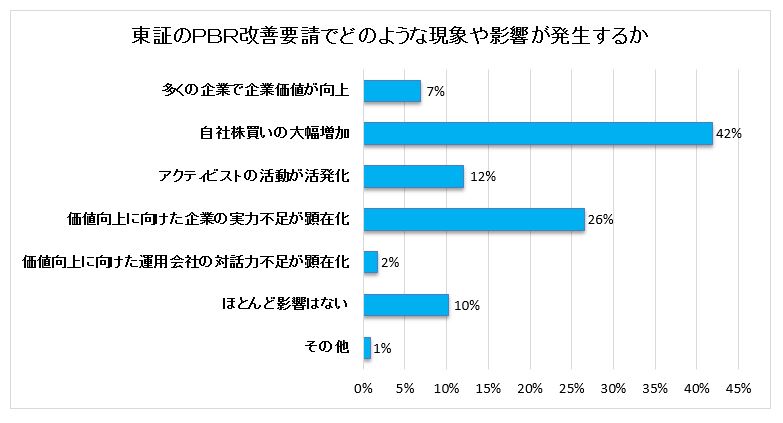

15日に発表された5月のQUICK月次調査<株式>での特別質問(問7)をみると、PBR改善要請の影響として「自社株買いの大幅増加」という回答の比率が42%を占めた。金融庁のアクションプログラムで企業が最優先に取り組むべき課題では、「資本コストを踏まえ収益性や成長性を高める事業ポートフォリオの見直し」という回答が77%に達した。市場関係者の不満が現れている。

ただし、低PBR銘柄を改めてみると、やや異なる風景が見えてくる。まず、PBRが全体の下位20%に属する企業は、2000年代中頃まで多くの業種に存在していたが、最近、業種で偏りがある。銀行、電気ガス、エネルギーでは対象のうち4分3以上の銘柄がPBR下位20%に属する。一方、食品、小売、運輸物流、電機精密、情報通信などの業種では10%未満である(TOPIX500採用企業、東証17業種、4月末)。

更に、PBRの上位・下位銘柄の属性を比べると、2000年代中頃まではROEに格差があったが、自己資本比率には大きな格差がなかった。低PBR銘柄はある時期に収益性が低いが、財務体質が劣る訳ではなかった。低PBR銘柄は利益成長率が低いと見なされ、投資家に無視された銘柄であると言えた。その後、収益が回復して株価が上昇する銘柄が少なくなかった。

しかし、過去10年あまり、低PBR銘柄はROEだけでなく、自己資本比率も相対的に低くなった。収益性が継続的に低く、その結果として財務体質が相対的に弱くなる傾向がみられる。失礼な言い方だが、ファンダメンタルズの劣る銘柄が多い。低PBR銘柄の固定化が最近の特色である。

銀行や電力は社会インフラであり、低い収益性が続いて低PBRであっても事業を続けるべきだとは言えないが、経営者が資本コストを理解せず、低収益事業を維持しているという批判も必ずしも正しくない。事業ポートフォリオの見直しは簡単ではない。

PBR改善要請の影響の質問では、「価値向上に向けた企業の実力不足が顕在化」という回答の比率が26%に達した。市場関係者はPBR1倍割れ問題では簡単な解決策がないと見ているのかも知れない。現在、コーポレートガバナンスが悪いとこれまで批判されていた大手不動産会社や大手印刷会社も自社株買いを行うようになっている。今後、企業価値を高めるためには、株主還元策だけではなく、経営理念や事業戦略に踏み込んだ企業の長期的な取り組みが不可欠になるだろう。政府主導のコーポレートガバナンス改革で解決策を見出すことは難しいと感じる。

【ペンネーム:パフェ】

調査は5月9~11日にかけて実施し、株式市場関係者121人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、30年近くにわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

スコアから探す

スコアから探す