※こちらはフィデリティ投信にて2023年5月23日に公開した記事です。

米国の連邦債務上限問題はまだ決着を見ていません(日本時間5月23日午前)。

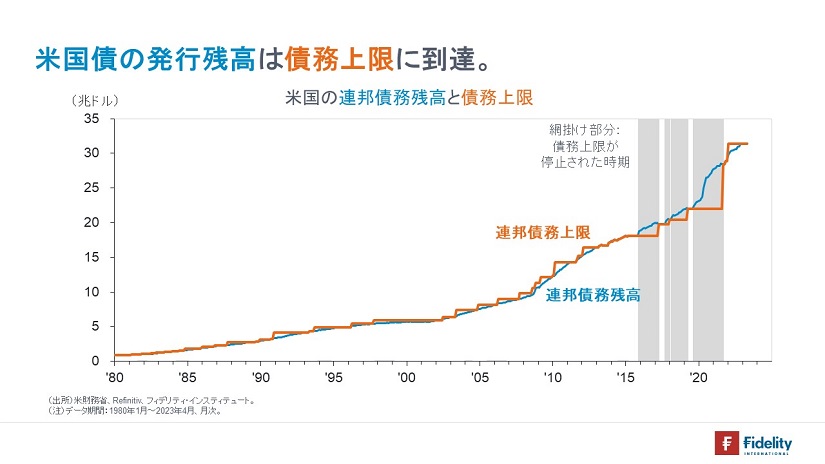

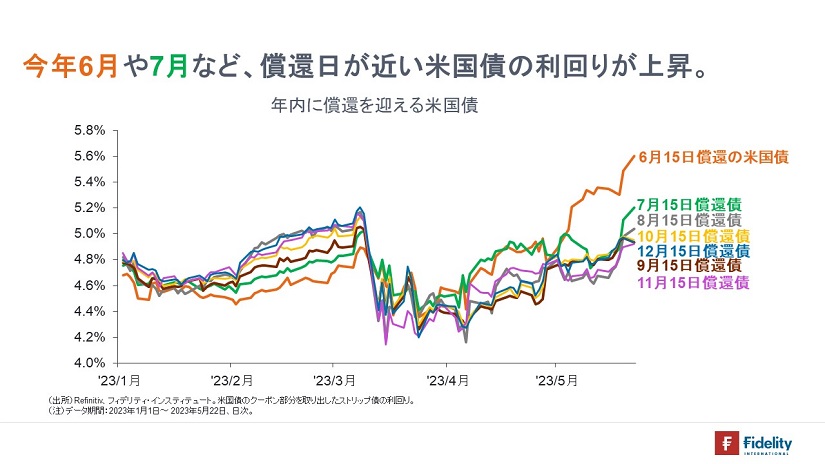

【次の2つの図】で見るように、米国債の発行残高は債務上限に達し、償還日が近い米国債の利回りは上昇しています。

「6月1日」とされる期限までには合意に至るだろうと筆者は考えていますが、万一そうならない場合について一緒に考えてみます。

結論を先取りすれば、

- 米国債が買われなくなったわけではなく、法的な制約によって発行できなくなっただけであり、米国債の信用力は変わらない、

- とはいえ、短期的には流動性を求める動きが出て、リスクオフになる、

- 金融資産はつねに、ファンダメンタルズに収そくする。我々が見据えるべきは今から10年や20年先の経済や企業のファンダメンタルズである、

となります。

債務上限の到達によるデフォルトとは:「買い手がいなくなった」わけではなく、「技術的に発行が許されない」状態

最初に確認したいことは、今回、デフォルト(債務不履行;米国債の元利金が期日どおりに支払われない状態)が起きるとしても、それは「投資家の米国債に対する需要がなくなったため」に生じるわけではないという点です。

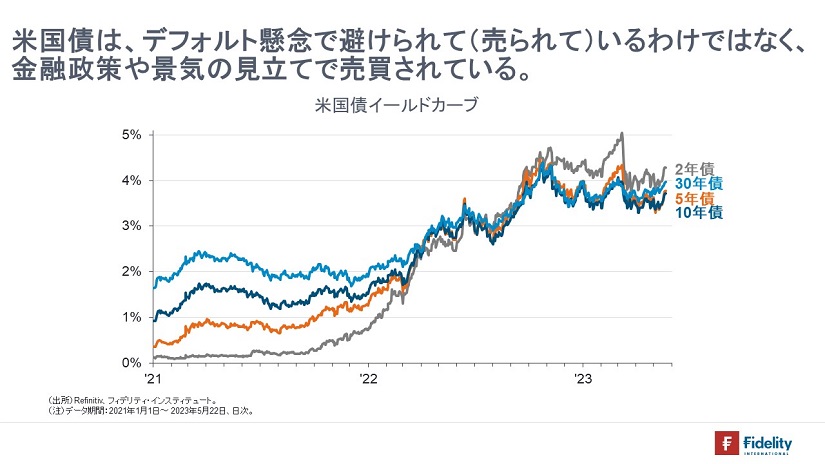

【次の図】は米国債利回りの推移を示したもので、これを見るかぎり、投資家の米国債に対する需要は旺盛なままです。

債務上限の到達によるデフォルトは、A.「発行しても買い手がいないから、発行できない」といった米国債に対する需要の喪失ではなく、B. (発行すれば買い手はたくさんいるものの)「法律のために発行が許されない」という供給面での技術的な制約によって生じます。

たとえば、新興国が米ドル建て債券の償還を迎える時には外貨準備か、借り換え(=信用力)が必要です。いずれもがない場合にはデフォルトとなり、国際通貨基金(IMF)などの国際機関が介入して、外貨を生み出せるように厳しい構造調整措置が取られます。

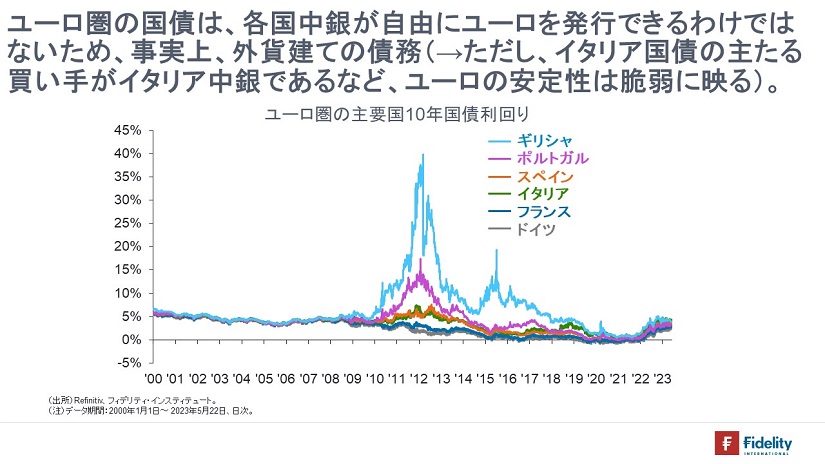

ギリシャ債務危機と米債務上限の違い

他方で、米国債は、米国政府にとっての自国通貨建ての債務(内国債)であり、中央銀行である米連邦準備制度理事会(FRB)は事実上無制限に(米国債の償還に必要な)ドルを発行することができます。

自国通貨建ての債務は、①政府が借り換えのための国債を発行し、②これを中央銀行が買い取れば(=貨幣を発行して償還に充てれば)、名目上デフォルトすることは決してありません。

2009-11年のギリシャ債務危機は、上記②(中央銀行による貨幣の発行)ができないケースでした。

ギリシャ国債は自国通貨(ユーロ)建てであったものの、金融政策はユーロ圏全体の物価安定・貨幣価値の安定に制約されるために、ギリシャ中銀は、ユーロを自由に発行してギリシャ国債を買い支えることができませんでした。ユーロ圏加盟国は、各国の中銀が裁量的に貨幣を発行することができませんから、「事実上、外貨建ての債務を発行しているのと同じ」と言われます*。ですから、ユーロ加盟後のギリシャを例にとって「自国通貨建ての債務でもデフォルトする場合がある」というのは必ずしも適切な主張ではありません。*ただし、たとえば、最近ではイタリア国債の買い手はほぼほぼイタリア中銀であり、共通通貨ユーロの安定性は失われつつあるように見えます。

対照的に、今回の米国の債務上限は、上記①(政府による国債の発行)ができないケースです。

ただし、中央銀行であるFRBは事実上無制限に(米国債の償還に必要な)ドルを発行できますから、債務上限のために米国債を発行することはできないものの、「なにがなんでも元利金を支払いたい」ということであれば、たとえば、米国政府が保有する不動産などを担保に、米連邦準備制度理事会(FRB)が財務省に資金を融通し、財務省がその資金を償還に充てることもできなくはありません。あるいは、ごく短期的に増税を実施するかです。いずれの手段も法的な制約がありますし、事態の根本的な解決にはなりませんが、ポイントは、米国の信用力がなくなったわけではなく、あくまで、国内での法律上の制約によるものということです。

期日に支払われずとも、value date入金で、後で「何もなかった状態」になる。

6月に入って、仮に、償還期日に元利金が入金されなくとも、大きな問題にはならないとみられます。なぜなら、後日、債務上限が引き上げられた後に「value dateでの入金」が実行される(とみられる)ためです。

「value dateでの入金」とは、日付をさかのぼって入金された体裁となり、帳簿上も実際にもなにごともなかったことになる処理のことです。たとえば「6月15日が償還日」で、その日には入金されず、実際には「6月22日」に入金された場合でも(財務省がその間に発生する利息やバック・デートにかかる手数料を銀行に支払うことによって)処理日付は「6月15日」とされます。逆に、実際に入金があった「6月22日」のままにしてしまうと、米国政府は債務を期日どおりに履行しなかったことになります。

「value dateでの入金」がなされれば、投資家の損失は機会損失も含め、限定的になります。

たとえば、財務省から受け取る償還金を元手に、①同日付で新たな債券(社債やMBSなど)を買い入れる約定を入れていたり、②同日付で調達していた資金を返済する期日になっていたりすると、いったんはそれぞれ、①買い入れが成立しない(=フェイル)、②資金の返済ができない状態が生じます。

しかし、後日、債務上限の引き上げとともに、米国債の償還金は(帳簿が日付をさかのぼって操作されて)「もとの償還日日付での入金」として調整されるため、①の買いは(あとあとになって)期日どおりでの買い入れ決済となってその間の経過利息も得られ、②の返済は(あとあとになって)期日どおりの返済となり、返済先から延滞利息を求められる事態には陥りません。

とはいえ、金融市場では流動性の問題が生じて、リスク資産市場では変動性が高まる。

上記のとおり、米国債や米国政府の信用力や徴税能力に問題が生じたわけではなく、日付についても「何もなかった」ように後日処理されるはずですし、おそらく問題は短期間に留まるとみられます。

とはいえ、たとえ短期間でも、実際にデフォルトが生じる際には、あるいは「6月1日をまたぐ」際には、特にリスク資産を売却する動きが拡大し、他方で、それらのリスク資産について買い手に回る投資家が減ることから、流動性が枯渇して株式などのリスク資産が大きく下落するとみられます。たとえ、価格が割安でも「いったんは売却しよう」という流動性を求める動きが強まります。米国債については、償還期日が近い現物が避けられ、これらの利回りがさらに上昇する可能性があります。たとえ、「value dateでの入金」となると信じていても、さまざまな手間が生じる可能性があり、忌避されます。

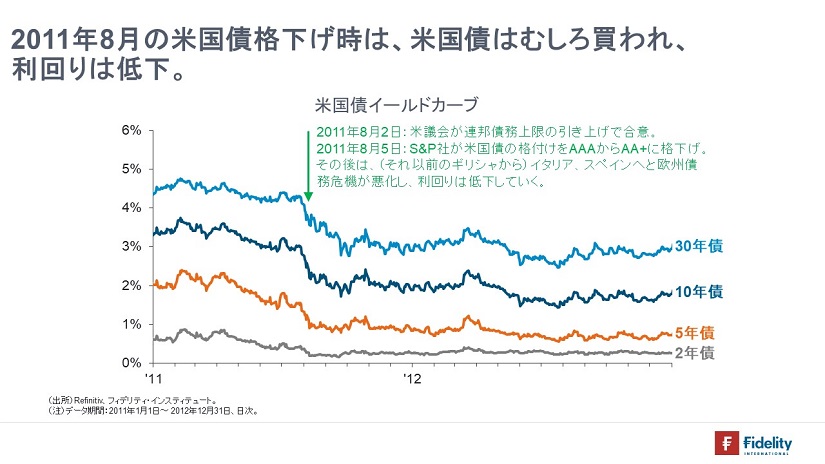

ただし、償還日がたとえば「今から6ヵ月後以降」といった、やや先の米国債については逆に、利回りが大幅に低下する可能性も考えられます。2011年8月の米国債格下げ時に似た動きです。当時は、同年8月2日に米議会が債務上限の引き上げに合意した直後の同5日にS&P社による格下げが生じました。「米国の債務上限問題でむしろ米国債が買われる」事態でした。当時はその後に、米政府や米議会と、格付け機関との間で「複雑なやりとり」が生じたために、(想像ですが)おそらく今回は格下げといったアクションは取られないとみられます。

多くの機関投資家やファンドは「現預金」では持ち越せないため、長めの米国債利回りは低下するとみられる。

多くの機関投資家やファンドは、リスク資産や国債を一時的に売却しても、「現預金」で持ち越すことはできません。投資家からの解約通知を受領して、これを認めるまでは、リスク資産や国債のかたちで持ち続ける必要があります。

まず、A. 運用ガイドライン(=投資家と運用会社とのとりきめ)の制約で、多額の現金保有ができない場合が考えられます。たとえば、株式に投資をする基金において、「つねに資産の○○%以上は上場株式もしくはETFで保有する」という制限がある場合などです。

あるいは、B. たとえば、本邦の金融機関は、米国の銀行に開設している口座を通じてドルのやりとりをしていますが、一日の終わりの時点で、そうした米国の銀行に多額のドルを寝かせることはできません。なぜなら、それは、一民間企業(米国の銀行など)に対する多額の与信・無担保貸付に該当してしまうためです。ですから、仮に多額の資金を積み上げる場合には、短期の米国債などの信用力と流動性の高い金融資産で持ち越す必要があります。

多くの投資家は、株式などのリスク資産や(償還3ヵ月以内といった)超短期の米国債(割引債、Tビル)から、償還期日が6ヵ月や12ヵ月、あるいはそれよりも若干長めの米国債に、資金をシフトさせる可能性があります。

まして、投資家や家計のなかでの漠然とした不安が強まれば、景況感が悪化して、金融緩和の見込みが強まることで、金利の低下が景況感と整合性を持つ可能性も考えられます。

まとめ:短期的にリスク回避が高まるが、価格はファンダメンタルズに回帰する

総じて、短期的には、リスク回避的な動きが強まり、金融市場が大きく調整することが考えられます。しかし、債務上限問題にともなうデフォルト自体は米国債やドルのファンダメンタルズを恒久的に下方にシフトさせるものではありません。

あらためて申し上げるまでもなく、あらゆる資産価格は、米国を中心とする実体経済のファンダメンタルズに沿うような評価に収れんしていくと考えられます。

我々が見るべきは、10年先や20年先の経済や企業のファンダメンタルズです。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す