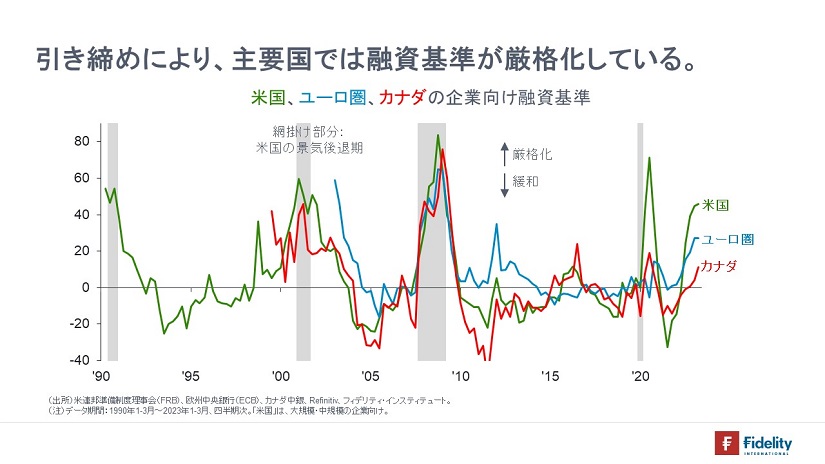

目下、解決しつつある(?)米債務上限問題をのぞけば、米国や日本、欧州などの株式市場は堅調です。他方で引き続き、景気後退についての話題も聞かれます。たとえば、【次の図】に示すとおり、銀行の融資担当者調査を見ると、米国のみならず、ユーロ圏やカナダなどでも融資基準が厳格化されており、今後、景気後退が訪れるとすれば、過去と同様、米国だけではなく、多くの主要国も追随するでしょう。

今日は、「株価の上昇が目先、いつまで持ちそうなのか」について考えてみたいと思います。もちろん、10年先、20年先を見据えて資産を運用することが肝心です。

先にまとめておくと

- 過去のデータによれば、「(現在3.4%の)失業率が3.7%に上昇するまで」株価は上昇基調を保つ傾向にある、

- 今回これまでのデータを参考にすると、「失業率が3.7%に上昇するのは来年1月頃」と目される、

- よって「とりあえず失業率3.7%までは、リスク資産に多めに配分する」「失業率3.7%到達後は警戒しつつ、その先の下落局面で安値を拾う戦略に転換する」ことが一案、

となります。

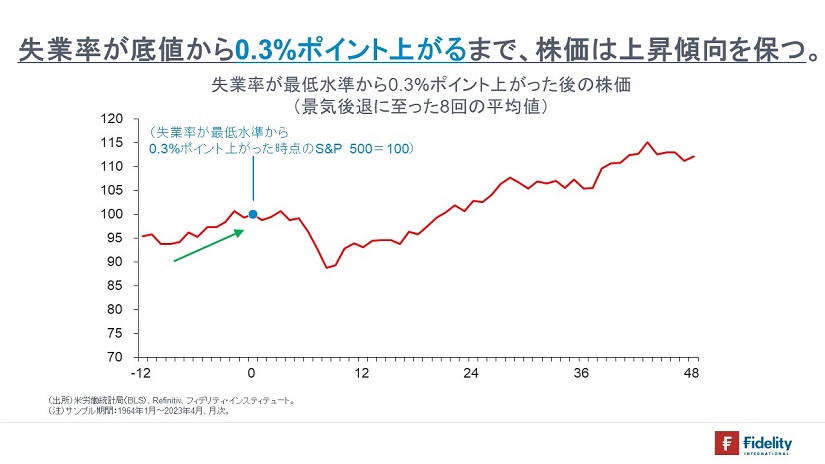

過去は、失業率が底値から0.3%ポイント程度上昇するまで、株価は上昇を保つ傾向;今回は「3.7%」がターゲット。

【次の図】に示すとおり、(弊社でS&P 500のデータが取れる)1964年以降の景気後退局面を見ると、「失業率が底値から0.3%ポイント程度上昇するまで、株価は上昇を保つ傾向」があります(→逆に言えば、その後しばらくして下落に転じます。サンプル8回を平均すると、ボトム・底値は8ヵ月後、11%程度の下落です)。

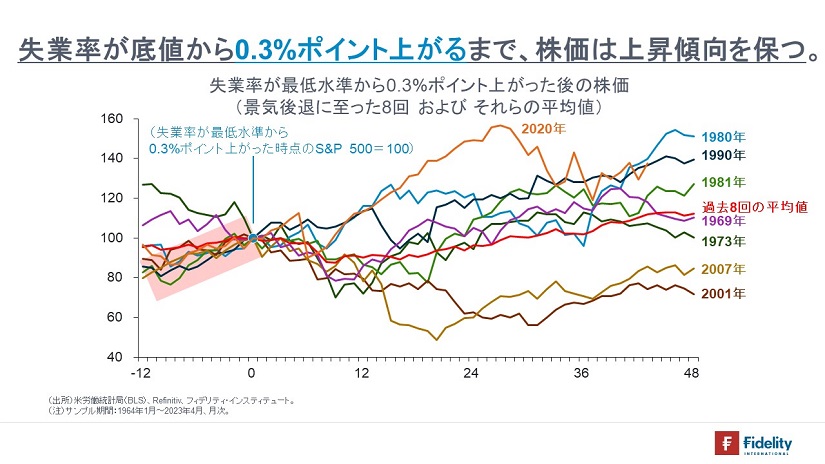

参考までに、【次の図】が、全サンプル、8回のS&P 500の動きを表示したものです。

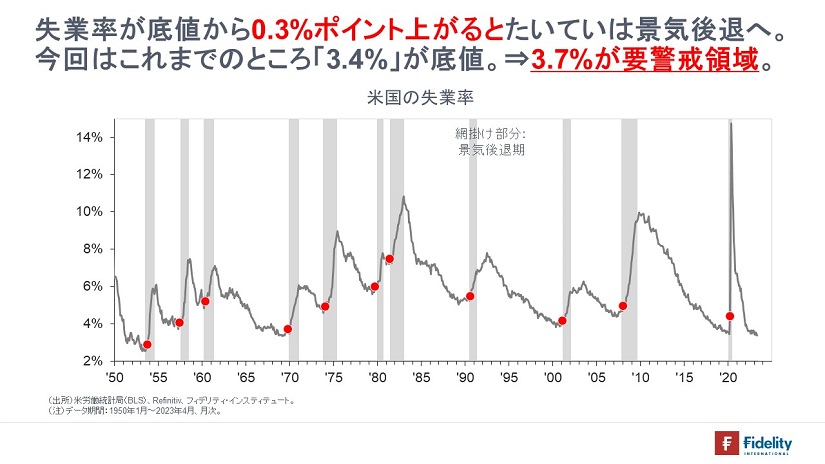

そして、【次の図】に示すとおり、過去を見ると、失業率が底値から0.3%ポイント上昇すると【図中の赤いマーク】、多くのケースで景気後退に入っています(→「ダマシ」もあります)。

「直近4月の失業率は3.4%」で、「これが目下、今回の最低水準」ですから、「失業率3.7%が要警戒領域」です。

失業率はいつ「3.7%」に到達するか①:失業率は、就業者数と労働力人口の2つで決まる。

では、まじめな方法で、失業率がいつ「3.7%」に到達するかを考えてみます。

ここだけは注意深くお読みいただくと、「失業率=失業者数/労働力人口」です。この「失業者数」を書き換えると、「失業率=(労働力人口-就業者数)/労働力人口」です。

ですから、失業率は、「就業者数(=雇用の勢い)」と「労働力人口(=労働市場に入ってくる人の勢い)」が、それぞれどう動くかで決まります。

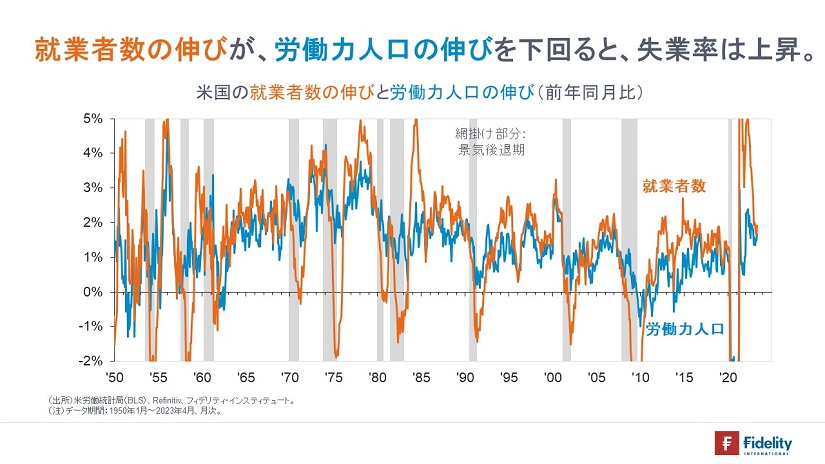

そこで、【次の図】では、【オレンジ】で「就業者数の伸び」を、【水色】で「労働力人口の伸び」の伸びをそれぞれ示しています。

まず、【オレンジ】と【水色】の振幅を比べてください。

【オレンジ】の「就業者数の伸び」は「雇用の勢い」≒「景気の勢い」なので振幅が大きく、景気後退時にはマイナスになります。

他方で【水色】の「労働力人口の伸び」は①「雇用の勢い」⇒「いま労働市場に入れば職が見つかりそうかどうかという見込み」に加えて、②「学校卒業や移民などの人口動態の影響」も含まれていますから、その分、動きは緩やかです。

簡単に言えば、失業率は、前月比で見て、「就業者数の伸び」【オレンジ】が「労働力人口の伸び」【水色】を下回るときに上昇します。

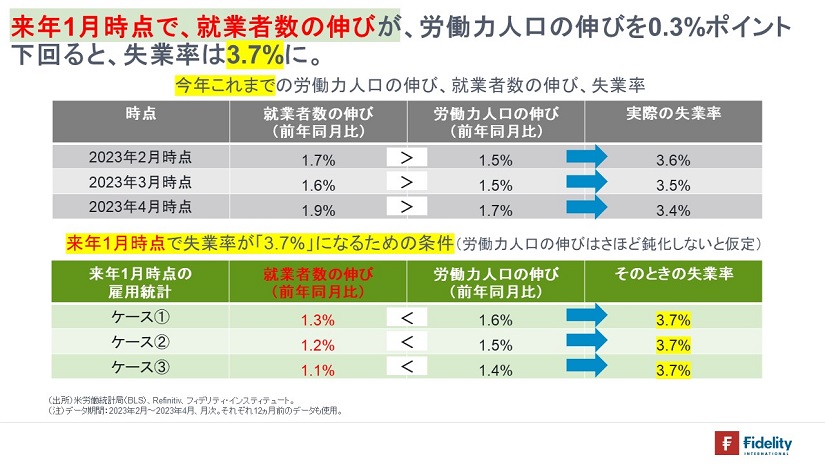

直近4月時点の、【オレンジ】の「就業者数の伸び」は前年同月比+1.9%で、【水色】の「労働力人口の伸び」は同+1.7%ですから、「就業者数の伸び」は「労働力人口の伸び」を上回っています。

失業率はいつ「3.7%」に到達するか②:このまま行けば、来年1月頃。

では、失業率はいつ「3.7%」に到達するかを考えてみます。

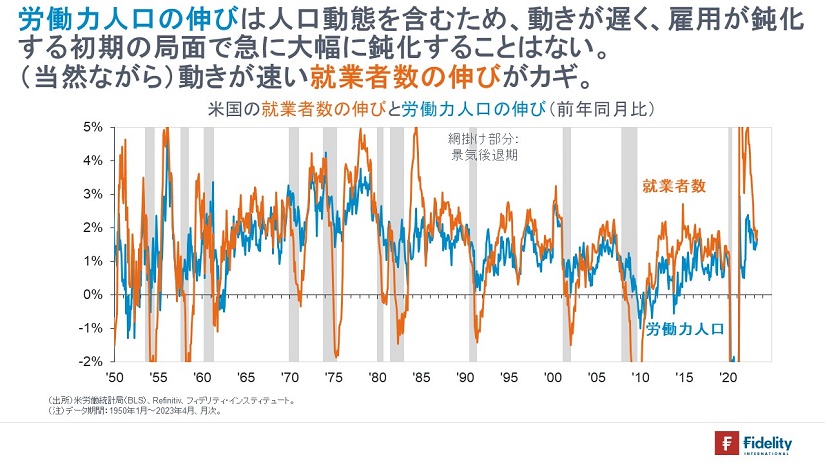

まず、「労働力人口の伸び」【水色】は、人口動態の影響もあるため、動きが遅く、特に雇用が鈍化していく景気後退の初期局面で急速に鈍化することはまれです。当然ながら、動きがより速い「就業者数の伸び」【オレンジ】がどうなるかが、失業率を左右します。

【次のテーブルの下段】に示すとおり、簡単な計算をすると、たとえば来年1月時点で、「就業者数の伸び」が前年同月比+1.3%(+1.2%もしくは+1.1%)まで鈍化し、「労働力人口の伸び」が同+1.6%(+1.5%もしくは+1.4%)を保つと、失業率は3.7%まで上昇します。

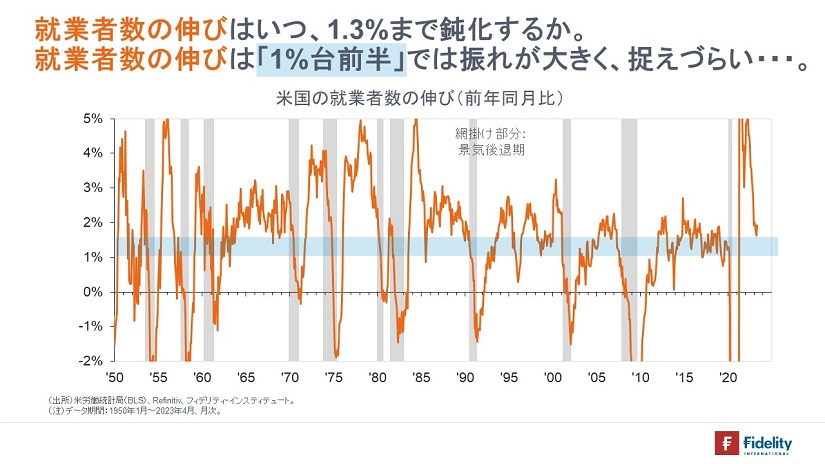

シンプルに考えると、「就業者数の伸び」が前年同月比+1.3%まで鈍化すると、「そろそろ要警戒」です。

では、「いつ、就業者の伸びが+1.3%まで鈍化するのか」を考えたいのですが、なにぶん【オレンジ】の「就業者数の伸び」は動きが激しく、特に1%台では行ったり来たりして「一方向」には動きません。

そこで、方向性がわかりやすい「非農業部門雇用者数の伸び」を代用します。

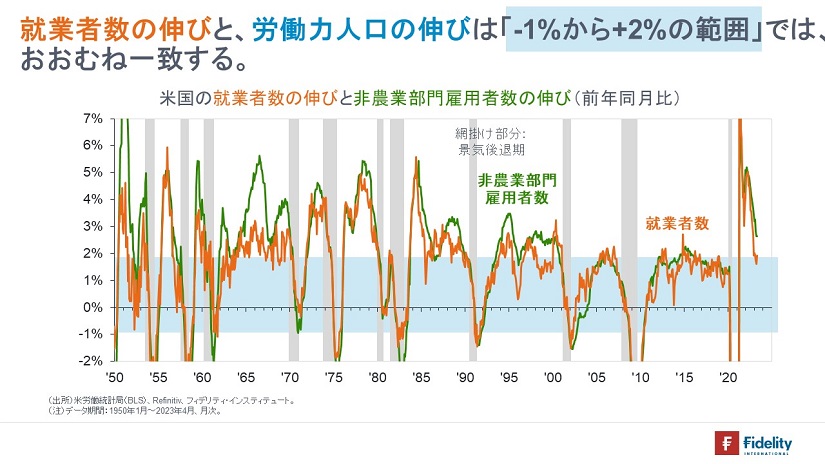

【次の図】に示すとおり、過去を見ると、「就業者数の伸び」【オレンジ】と「非農業部門雇用者数の伸び」【緑】は、「伸び率がプラス2%からマイナス1%の範囲では両者がだいたい重なって=一致しています」。

ですから、直近4月時点で前年同月比+2.6%である「非農業部門雇用者数の伸び」【緑】が、+1.3%に到達するタイミングを考えれば近似できます。

「非農業部門雇用者数の伸び」はだんだんと鈍化していますが、今回の鈍化トレンドが続いていけば、来年1月頃に+1.3%まで鈍化します。

ですから、失業率が危険領域である3.7%まで達するのは、来年1月以降と考えてよいでしょう。

今後はどうすれば?

現在のトレンドが続くと、来年1月頃に失業率は「3.7%の要警戒領域」に達しそうです。ですから、年内いっぱいはまだ、リスクテイクの動きが続いても不思議ではありません。

たいていリスクテイクは最後の最後まで続きます。そして、「もしかしたら今回は景気後退に行かないかも・・・」といった話が盛り上がりを見せます。警戒が解かれ、油断が生じ、弱気派が「負け」を認める(=「景気後退は来ない」と考えを改める)頃まで、景気後退はやってこないものです。

その間に、キャピタルゲインを狙う株式なのか、インカムゲインを中心とするリートや社債なのか、あるいはそれに、どの程度、米国債などの高格付け債を混ぜるのかは、みなさんそれぞれのリスク許容度次第で、筆者は口をはさめません。ただ、幅広い資産に分散を行っておくことはお願いしたいです。

逆に考えれば、失業率が3.7%を超えたあたりでは、市場が調整して安く買えるタイミングですから、そこでも投資を続けられるように、「買おうと思う気持ち」と「資金」を残しておかれてください。いま「資金」を使いすぎなければ=「いくらか残したという感覚」があれば、調整局面での「気持ちのへこみ」は小さくなるはずです。そうすれば、いざ下がったときに、「下がる不安をいまこそ積み増そうと思う気持ちに転換できる」かもしれません。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す