【QUICK Money World 荒木 朋】世界的にインフレ率(物価上昇率)が高止まりしています。日本も例外ではなく、食料品や生活必需品、様々なサービスなどの価格が上がり、生活に必要なコストの負担が重くなっています。インフレ下ではお金の価値が目減りするため、現金で保有するよりも、不動産や金など実物資産を持つことが有効といわれています。株式をはじめとする金融商品(有価証券)も一般的にインフレに強い資産とされています。

インフレで家計が圧迫されるなか、そのマイナス分をカバーするために金融商品などで資産運用することはインフレ対策の有効な手段の1つになります。手持ちの資産を効率的に増やしていくには、しっかり計画立てて運用することが重要です。そこで是非おススメしたいのが、最初に実現したいゴール(目標)を具体化・明確化し、そこから逆算して資産運用を実践する「ゴールベースアプローチ」という考え方です。

本記事では、インフレ対策の資産運用について、ゴールベースアプローチを活用した運用でシミュレーションしていきます。

| 【相談内容】会社員Fさんは2018年9月に60歳の定年を迎えた後、再雇用制度を利用して働いていますが、2023年9月には65歳になり、再雇用契約が終了します。同い年の妻は専業主婦で、2人の子どもは既に独立しています。Fさんの退職後は年金が主な収入源で、不足分は2000万円ある預貯金を取り崩して補い、余った資金は夫婦2人の旅行や趣味などを楽しむために使おうと考えています。老後生活30年を見据え、インフレで家計の圧迫も心配されるなか、一部の余裕資金で資産運用する場合、どのような計画を立てるのがいいでしょうか? |

■インフレとは? 家計を圧迫する食料品・生活必需品の値上げ

インフレは「インフレーション」の略で、モノやサービスの価格(物価)が継続的に上昇する経済現象のことをいいます。インフレには、景気拡大期など主に需要側に起因する「ディマンドプル・インフレ」と、原材料の上昇など主に供給側に起因する「コストプッシュ・インフレ」の2種類があります。

| ▼関連記事 |

一般的に緩やかなインフレは経済や株価にとってプラスに働くといわれ、個人の収入(給与・賞与)も増えやすくなります。家計にとって問題になるのは、物価高以上に収入が上がるかどうかです。

日本経済新聞社がまとめた2023年の賃金動向調査によると、定期昇給とベースアップ(ベア)を合わせた平均賃上げ率は前年比1.54ポイント高い3.89%になりました。これは31年ぶりの高水準で、ベア要求があった企業の実施率は9割に迫りました。

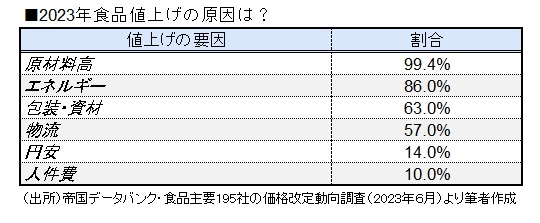

賃上げが多くの企業で実施されるのは明るいニュースですが、家計を取り巻く環境も厳しさを増しています。帝国データバンクが実施した食品主要195社の価格改定動向調査(2023年6月)を見ると、2023年の食品値上げは5月末までの累計で2万5106品目に達しました。2022年通年の食品値上げ(2万5768品目)に迫る勢いで、帝国データバンクは「2023年の値上げは少なくとも今秋にかけて断続的に続き、7月にも予定ベースで年間3万品目を突破するとみられる」と分析しています。

2万5000を超える値上げ品目のうち、原材料高が理由となるのは99.4%(品目数ベース)に上り、エネルギーが86.0%(同)で続いています。一方、人件費を理由とするのは14%(同)にとどまりました。6月はカップめんや即席めんが相次いで値上げされるなど、家計への打撃は避けられない状況です。

■インフレが家計に及ぼす影響は? 物価3%高で老後の不足資金が470万円も増加

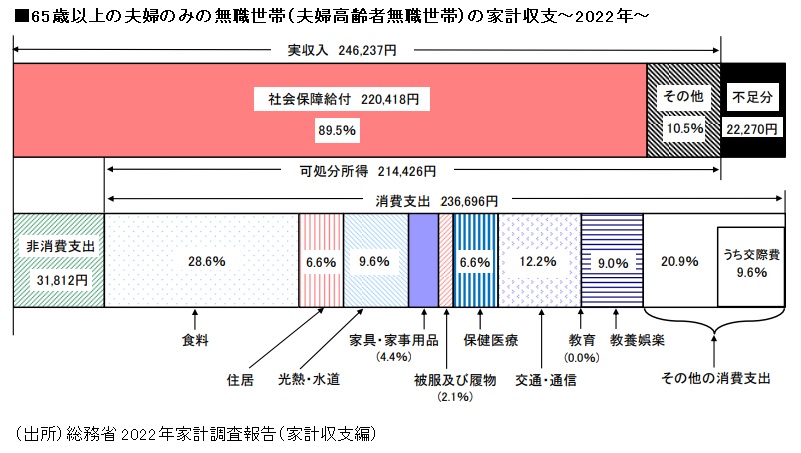

実際、インフレが続くと家計の負担額はどの程度の規模になるのでしょうか。総務省の2022年の家計調査報告(家計収支編)によると、「65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)」の家計収支は以下の通りとなっています。

年金などの実収入は月24万6237円となる半面、食料や住居、光熱、通信などの消費支出は同26万8508円で、実収入から消費支出を差し引いた毎月の不足額は2万2270円、年間では約27万円となりました。95歳までの30年間では約802万円の不足額が生じる計算になります。年間の不足額を基準に、インフレが続いた場合の不足額がどれくらい増えていくか試算してみます。

総務省によると、2022年の消費者物価指数(CPI)は、天候の影響を強く受ける生鮮食品を除いた総合指数で前年比2.3%上昇しました。仮に2%のインフレが続くと、毎月の不足額は95歳までの累計で約1084万円の不足額が生じる計算です。インフレ率が0%だった場合に比べ、約282万円も不足額が増えることになります。

同じくインフレ率が3%の場合、30年間の累計不足額は約1271万円となり、インフレ率が0%の場合と比べて約470万円も増える計算になりました。Fさんの場合、預貯金が2000万円あるため、仮にインフレで不足額が増えても手元資金で十分に賄うことができますが、その分、旅行や趣味などに回せるお金が少なくなってしまいます。

■ゴールベースアプローチ運用でインフレ対策の資産拡大を目指せ!

インフレによる家計圧迫を和らげる手段は、①再就職などで収入を増やす、②生活費の節約で支出自体を減らす――といった対策が考えられますが、インフレに強い資産とされる株式などの金融商品での運用を検討する価値は大きいのではないでしょうか。

Fさんの場合、2000万円の預貯金があります。インフレ2%で65歳からの30年間で生活費の不足額が1000万円程度になることを考慮し、預貯金の1000万円は日常生活の不足額の取り崩し資金として使い、残りの1000万円の一部を投資信託などの金融商品で運用することにしました。ひとまず、80歳までの15年間で1000万円に資金を増やすとの目標を立てました。一部余裕資金の資産運用について、ゴールベースアプローチの考えをもとに計画を立てていきます。

ゴールベースアプローチでは、①ゴールの設定・明確化、②ゴールに向けたプラン策定、③資産運用方法の選択・実行、④定期的な確認――という流れで計画・実践していきます。

| ▼関連記事 |

今回のケースでは、まず「80歳までの15年間で1000万円の資金を確保する」というゴールを設定しました。次に「当面は使わないお金(1000万円)の一部を投資信託で運用する。インフレ率と同等の2~3%程度の運用利回りを目指す場合の必要資金を計算する」とのプランを策定。最後に「運用リスクを抑えながら、インフレに強いとされている株式を中心に運用するために、分散投資ができる投資信託を購入する」としました。

ゴールベースアプローチに基づき、80歳までの15年間で1000万円の資金確保を目指す場合、運用利回りが年2%程度だと、当初資金は743万147円が必要との試算になります。運用利回り3%を達成できるなら、当初必要となる資金は641万8619円となる計算です。金融商品(有価証券)を活用した資産運用により、インフレ率と同程度の利回りを確保できれば、再就職などによる収入増や節約による支出抑制に頼らなくても、老後の余裕資金を増やすことができるのです。

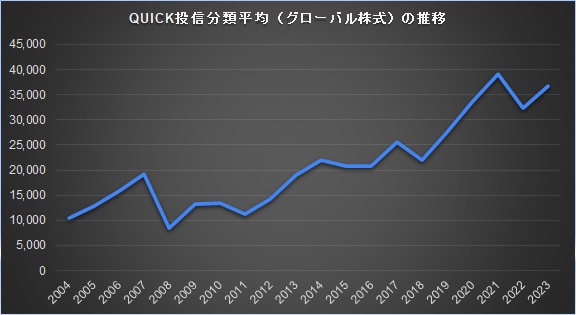

投資信託の分類ごとの平均的な値動きを示す指数である「QUICK投信分類平均」によると、国内外の株式や債券、不動産など複数の資産を組み合わせて運用するバランス型投資信託(為替リスク問わず、単純平均)は、2022年までの10年間のリターンが年率で5.03%、先進国・新興国の株式で運用するグローバル株式投資信託(同)は同じく年率リターンが8.51%でした。いずれも年間ベースでリターンがマイナスになる年はあるものの、長期的には右肩上がりで推移しています。

インフレが続いて現金価値が目減りする懸念もあるなか、少なくとも当面使わないお金については資産運用で「お金に働いてもらう」ことも検討してみてはいかがでしょうか。その際、明確なゴールを最初に決めて資産運用を実践していくゴールベースアプローチという手法をぜひ理解して、活用してみてください。

| ▼関連記事 |

")

")

")

スコアから探す

スコアから探す