【QUICK Money World 片岡 奈美】投資をいざ始めると意外と負担に感じてしまうのが「コスト」と「税金」です。資産形成の方法は様々ですが、多くの資産を手に入れる際には対価だけではなく手続きに伴う手数料など一定の「コスト」がかかります。さらに運用成果に大きな影響を与えるのが「税金」ですよね。運用益、例えば投資信託の分配金などには20%ほどの税金がかかります。

いずれも投資には必要経費のようなもの。ですが、少なからず心理的な負担になってしまう面もあります。そこで、運用を始めるならまずは、配当金や値上がり益などの運用益に税金がかからない「NISA(少額投資非課税制度)」を活用されてみてはいかがでしょうか。この制度、国が預貯金以外の資産形成を促そうと2014年に導入したものですが、2024年には拡充した制度(新NISA)に生まれ変わります。この記事では、現行制度と新制度について、違いや特徴などを解説していきます。

◎『新NISA』って何?

いよいよ新制度への移行が近づいてきた「NISA(ニーサ、少額投資非課税制度)」。新旧の違いの前に、そもそもNISAって何なのか、ご存じでしょうか。

NISAは「日本版ISA」の愛称で、「Nippon Individual Savings Account」の頭文字を取ったものです。ではISAとは何かと言いますと、英国にある個人貯蓄口座(Individual Savings Account)のことです。ISAでは個人の資産形成促進制度として税制優遇措置などが設けられているのですが、これをモデルにして日本でも少額の投資を非課税にしようと立ち上げたものが「NISA」というわけです。

2023年末までの現行のNISAは3種類(一般、つみたて、ジュニア)に分かれ、それぞれ年間の非課税枠や非課税で保有できる期間、投資可能商品などが決められています。NISA口座は1人1つしか持てませんから、この3種類のうちのいずれかから選ぶことになっています。

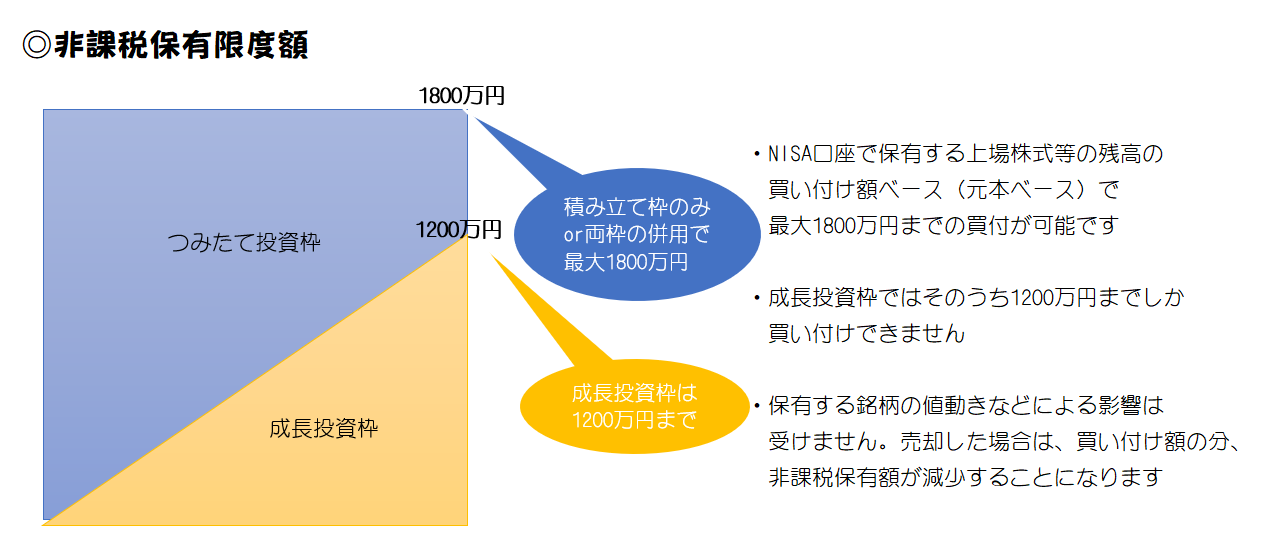

2024年から始まる新NISAでは、現行のように「積み立てるのか、投資するのか」を決める必要がなくなり「積み立ても、投資も」可能になります。さらに非課税投資枠は、つみたて投資枠がこれまでの3倍、成長投資枠がこれまでの2倍と大幅に拡大します。これまで有限だった非課税保有期間は撤廃され、NISAで投資した資産はいつまでも運用益が非課税という恩恵を受けることができます。また、現行NISAでは投資商品を売っても非課税投資枠は復活しないのですが、その点も変更され、売却分の非課税保有限度額は再利用が可能になります。

Point② 非課税枠が大幅に拡大

Point③ 非課税保有期間、無制限に

Point④ 資産売却で空いた分の非課税保有限度額が再利用可能に

以下では新制度と現行制度の違いについて詳しくご紹介していきます。

◎『新NISA』の制度を詳しく知る

NISAは長期的な資産形成を促す制度ではありますが、現在運用されている制度では投資可能期間が決まっています。株式や投資信託などを自由に買い付ける「一般NISA」の非課税保有期間は5年間、運用を長期の積み立てや分散投資に適した投資信託に限る「つみたてNISA」では20年間といずれも時限的なもの。そして非課税で投資できる年間の購入額上限は「一般NISA」なら120万円(非課税で保有できる投資総額は最大600万円)、「つみたてNISA」は40万円(同800万円)までとなっていました。2023年の時点でNISAを始めるにはこのどちらかの制度を選ぶ必要があり、併用はできません。

さらに、例えば一般NISAの口座の非課税期間が満了した後も、保有する資産で非課税の恩恵を受けるならば「新たな非課税枠へ移す」ことはできますが、新たな年の非課税枠が既存投資で埋まってしまいますから、年を追うごとにNISAの枠内で新たに投資できる金額が少なくなってしまうといったこともありました。

今回の改正を受け、2024年以降のNISA制度は恒久的なものになり、非課税で保有できる期間は無期限になります。さらに枠組みも見直され、つみたてNISAに近い「つみたて投資枠」と、株式などに投資する一般NISAのような「成長投資枠」という2つの枠が新たに設けられますが、新制度ではどちらも利用することができます。年間の投資枠は「成長投資枠」で240万円、「つみたて投資枠」で120万円と大幅に増え、生涯を通しての非課税保有の限度額は最大1800万円(うち成長投資枠分は1200万円以内)まで引き上げられます。

※現行NISAと新NISAの比較図

※現行NISAと新NISAの比較図

QUICK Money Worldでは個人投資家の皆さんの投資に役立つ情報をたくさん配信しています。無料会員に登録していただくと会員限定記事の一部が読めるほか、投資に役立つオンラインセミナーにもご参加いただけます。この機会にぜひご検討ください。

無料会員登録について、より詳しい説明はこちらからご覧いただけます。会員登録には、メールアドレスのほか、Apple IDやGoogleアカウントなどでも登録できます。

◎『新NISA』のメリット

上記でも説明した通り、24年1月から始まる新NISAでは制度の恒久化が図られ、NISAを通じた運用はいつまでも非課税になります。ですから、『いつまでNISA制度が続くのか』『非課税期間が終わるまでに運用資産を売るかどうか』などの心配は不要になります。

新NISAでは投資枠が大きく増額することで、1株2万円近い銘柄でもNISAを通じた投資が可能になります。日本株の売買単位は「1単元=100株」の縛りが基本です。そうするとこれまでの「一般NISA」の投資枠(年間120万円)では1単元でほぼ枠が埋まってしまうか、枠を超えてしまう銘柄も少なくありませんでした。新制度の「成長投資枠」では上限が年間240万円と倍増しますから、投資先の選択肢は広がりそうです。

また、新NISAでは元本ベースで1800万円までの「生涯投資枠」の上限はありますが、運用資産を売却すれば、その翌年には生涯投資枠が復活します。現行のNISAでは利益確定などで一度売却してしまうと、その分の投資枠は復活せず、枠を使い切るとそれ以上投資ができませんでした。しかし生涯投資枠が復活するのであれば、資金が必要になれば現金化をしたり、余裕資金ができたときには再び投資に振り向けたりと、ライフプランにあわせた柔軟な資産運用がしやすくなります。

そして、現行のNISAと異なり「枠」の併用ができる新制度では、つみたて投資枠の対象となる商品は成長投資枠の条件も満たすことから、成長投資枠を使ってつみたて投資枠の商品を買うこともできます。また、毎年こつこつと積み立てだけを続けて生涯投資枠の1800万円すべてをつみたて投資枠のみで使うことも可能です(成長投資枠だけの場合は上限は1200万円まで)。成長投資枠のリスクが大きいと感じるならば、利用しなくても大丈夫です。

なお、同じように税制面で優遇のある制度として個人型確定拠出年金(iDeCo、イデコ)があります。NISAにはイデコのような所得控除のメリットはありませんが、原則60才まで引き出せないイデコに比べ、NISAはいつでも運用資産を売却して引き出すことができます。NISAは相対的に投資枠も大きくなっていますから、いつか使うお金として中長期的な運用を手掛けるのには向いているといえそうです。

すでにNISA口座を持っている方は、現在NISA口座を開設している銀行や証券会社などの金融機関で2024年1月に新しいNISA口座が自動的に開設されますので、特段の手続きは必要ありません。

◎『新NISA』の注意点

24年1月からの新制度開始に伴い、現行NISAの取り扱いが変わることには注意が必要です。既存のNISA口座では24年1月から新規買付はできなくなります。現行制度で定められた非課税保有期間が満了するまではそのまま資産を保有できますが、既存の制度から新制度のNISA口座へのロールオーバー(新しい年の投資枠に資産を移管)はできません。

また、新制度では「ジュニアNISA」は廃止されるため、未成年者は制度の対象から外れることになりました。口座開設時に17才以下の人を対象にした「ジュニアNISA」では、子どもや孫の将来に向けた長期投資として親権者などが代理で運用することができました。ジュニアNISAの制度は23年末で終了となりますから、24年1月以降の新たな口座開設は18才以上に限られることになります。(既にジュニアNISAの口座を開設している場合は23年末までは同口座で投資可能です。24年1月以降は18才になるまで非課税で保有し続けることはできます。)子の教育資金の一部などとしてNISAを活用した運用を考える場合は、親のNISA口座での運用が必要になります。

投資対象が狭まることも注意しておきましょう。現行の一般NISAでは上場株式は何でも投資できましたが、新設の成長投資枠では上場廃止の恐れがあるような銘柄は対象外になります。投資信託は「設定時に決めた運用(信託)期間が20年以上あること」「毎月分配型ではないこと」「デリバティブ(金融派生商品)を使っていないこと」――の3つの条件を満たす投信でなければ投資できません。例えば旬の話題モノを取り扱うような「テーマ型投信」などでこれらの条件を満たせない場合は、現行の制度で投資できたものでも対象外となります。

新しいNISAを既存のNISAとは別の金融機関に切り替えたい場合は手続きが必要です。現在NISAを利用している金融機関で「金融機関変更手続き」をしたうえで、利用したい会社で「口座開設手続き」をする必要があります。年替わりに合わせ金融機関を変更しようと考えている場合は忘れずに手続きをしましょう。

なお、上限1800万円の生涯投資枠は運用資産売却で復活するのが新NISAの特徴ではあるものの、売却額通りの枠が空くわけではありません。例えば1000万円で売却した資産の元本が700万円であれば、復活する生涯投資枠は700万円です。そして即時に枠が戻るわけではなく翌年の枠復活を待つ必要があります。すでに枠を使い切っている場合は、売却後すぐに買い付けることはできません。またいくら一度に多額の売却をしたとしても、翌年買い付けられるのは年間の非課税枠が上限になります。

◎新NISAを活用するには

新しくなるNISA制度、知れば知るほど、国はどうして個人投資家にこんなに大盤振る舞いするの?という気もしますよね。なぜ国が、金融庁が、NISAの抜本的な拡充を図るのか――簡単にまとめてしまえば「貯蓄から投資へのシフトをより推し進めたい」ということに尽きます。ですから、これまでの制度よりも新制度の方がより一層「これなら投資を始めてみようかな」と思わせるような仕組みになっているはずです。

金融庁が「貯蓄から投資へ」を促す背景には、日本の家計の預貯金割合の高さがあります。日銀の資金循環統計などで確認できるのですが、日本の家計の金融資産2000兆円強の半分以上が預金・現金で保有されています。一方で、日本に比べ米欧は現預金の保有割合が低く、投資信託や株式などで運用される割合が多くなっています(日銀の『資金循環の日米欧比較』より)。

ただ現預金を保有しているだけでは、昨今の超低金利環境の下では金融資産の大幅増を見込むことは難しいということは皆さんも常々痛感されていると思います。金融庁は今回の制度改正に際して提出していた税制改正要望で「米国では20年間で家計金融資産が3.4倍、英国では2.3倍になっているが、日本では1.4倍だ」と指摘しています。そして「家計の金融資産を拡大していくためには、持続的な企業価値向上の恩恵が家計に及ぶ好循環を作る必要がある」とNISAの抜本的な拡充を推し進めたのです。

安定的な資産形成には中長期的な目線をもち、投資対象や時間を分散しながら積み立てていくことが効果的とされています。将来の資産価格の変動リスクなどを和らげることができるからです。NISAを活用すれば運用益は非課税となり、より効率的に資産を形成していくことが期待できます。

長期的な積み立てや分散投資をしていくことのメリットをより実感していただけるように簡単なシミュレーションをご紹介したいと思います。毎月1万円ずつ、年に12万円を20年間こつこつと貯金していった場合には、240万円にしかなりません。ですが、これを過去20年間株式などに積み立て投資していたとしたらどうだったでしょうか。2002年1月から2021年12月の期間に毎月末に1万円ずつ投資した場合、税金や手数料を考えなければ、投資先が日経平均株価と同じ値動きなら510万円になったと試算できます。

さらに、現行の制度ではNISAを通じた年間の投資枠は40万円(つみたてNISA)か120万円(一般NISA)が上限となっていましたが、24年1月からの新制度では年間の投資枠は360万円(つみたて投資枠120万円と成長投資枠240万円を併用した場合)まで大幅に拡大されます。非課税保有期間もこれまでは最長20年間(つみたてNISAの場合、一般NISAは5年間)となっていたところ、無期限化され、NISA制度そのものも恒久化されることになりますから、家計のその時々の状況に合わせて投資額を増減させるなど、より柔軟に、長期的な運用がしやすくなったといえるでしょう。

幸い、新制度が来年1月に始まるのを前に、複数の金融機関が新規顧客の口座獲得に向けキャンペーンを打ち出しています。NISA口座を開くなど少しの手続きをするだけで現金や商品券が贈られるなどのケースもあるようですから、お得に始められそうなこの機会にスタートしてみるのも手かもしれません。

このほかにも、QUICK Money Worldでは投資に役立つ多くの記事を配信しているほか、プロの投資家向けに提供しているデータを活用した有料会員限定のサービスも提供しています。主要な経済指標の情報はもとより、企業の開示情報やプレスリリースを随時メールでお知らせする機能、一足先のマーケット予想を読む解説記事など、投資に欠かせない最新情報をお届けしています。会員登録はメールアドレスの登録だけでなく、GoogleアカウントやApple IDなどでも登録できます。有料会員について、より詳しい説明はこちらからご覧ください。

")

")

")

")

")

スコアから探す

スコアから探す