【QUICK Money World 荒木 朋】「あなたは一生会社勤めを続けたいですか」「いつかは思い切って脱サラしてフリーランスや個人事業主として起業したいですか」――。日本経済の低成長が続く中、これまでの終身雇用や年功序列といった日本型雇用制度の見直し機運が広がり、働き方の多様化が重要視される時代になってきています。

仮に脱サラするとして、それを成功させるポイントは何があるでしょうか。基本的にはゼロからのスタートとなるため、個人として稼ぐ能力を身に着けることや起業後の経営戦略など入念な事前準備は欠かせませんが、何よりもまず起業・開業のための資金確保というお金の問題は避けて通れません。

お金の問題を解決するためにおススメしたいのが、最初に実現したいゴール(目標)を具体化・明確化し、そこから逆算して資産運用を実践する「ゴールベースアプローチ」という手法です。本記事ではカフェ開業の夢を持つ会社員Gさんの資金準備を例にとり、ゴールベースアプローチを使った運用計画をシミュレーションしていきます。

|

【相談内容】会社員のGさんは31歳の女性で独身。現在、結婚の予定はありません。3年前に購入した築7年の東京近郊の1LDKの分譲マンション(購入価格2650万円、35年ローン)に一人暮らし。現在の年収は320万円程度で、マンション購入は両親から頭金を援助してもらいましたが、1500万円の住宅ローン(固定金利年1.4%)が残っています。 趣味はカフェ巡りと料理で、いろいろなカフェを訪れているうちに、いつか自分でカフェを開業したいとの思いが強くなりました。早期退職制度を利用し、20年後の51歳に起業することを目標と考えるようになりました。月々のローン返済と日々の生活を続けながら20年間で開業資金を確保するためには、どのような運用計画を立てるのがいいでしょうか? |

■30代女性の一人暮らし、貯蓄・運用に回せる額はどれくらい?

仕事にプライベートにと、何かと忙しくなる30代。充実した生活を送るのに大切になってくるのがマネープランです。その前に今回、将来のカフェ開業を目論む会社員Gさんに重なる30代女性一人暮らしの平均収入と消費支出について整理しておきましょう。

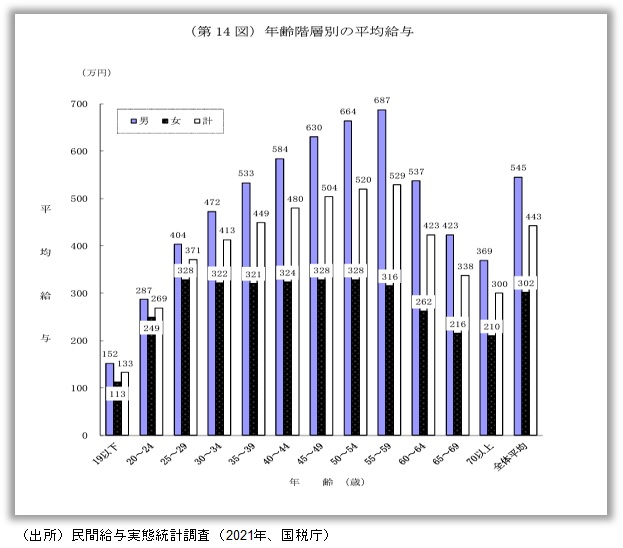

あくまでも統計上の数字ですが、国税庁が調査した民間給与実態統計調査(2021年)によると、30代女性の平均年収は約320万円、月収は約26万7000円となっています。

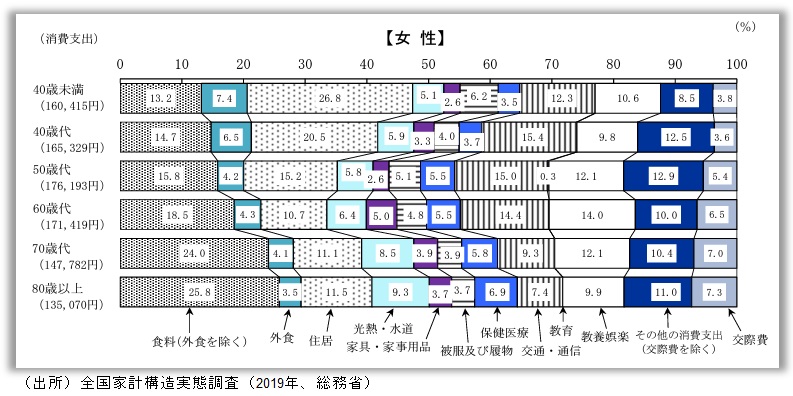

一方、総務省の全国家計構造調査(2019年)によると30代(40歳未満)女性の1カ月の消費支出は約16万円でした。消費の項目別では住居が約27%を占め、金額にすると約4万3000円になります。月収から支出を差し引いた約10万円が、追加の旅行や趣味などの娯楽費や貯蓄、運用などに回せる計算上の余裕資金になります。

Gさんのケースでは、年収が320万円程度、住宅ローンを1500万円抱えています。住宅保証機構の住宅ローンシミュレーションによると、毎月の住宅ローン返済金は固定金利1.4%・残りの返済期間(32年間)で4万8486円となりました。上記の平均的な30代女性一人暮らしの住居費とほぼ同じで、毎月の支出も16万円程度となる計算です。将来の夢であるカフェ開業の資金は月収から支出を差し引いた約10万円から捻出していくことになります。

Gさんは早期退職制度を利用する予定です。厚生労働省が公表した就労条件総合調査の退職給付(一時金・年金)の支給実態(2018年)によると、退職時に2000万円程度の退職金を受け取れる計算です。ただ、当面の運転資金や生活費のために退職金には手を付けず、カフェ開業資金を確保する計画としました。

■カフェ開業に必要な資金はどのくらい?

次にカフェを開業するのに必要な初期費用はどの程度になるのでしょうか。カフェ開業には厨房機器などの設備費用、内装やテーブル・椅子、食器に加え、店舗の敷金・礼金なども必要となります。

コーヒー製造・販売大手のキーコーヒーが展開するカフェ開業支援「キーズカフェ」では、モデルケースとして開業までの必要資金を3185万円と提示しています。ただ、店舗立地は駅ナカや病院・書店内、ショッピングセンター、フードコートなどが対象で、店舗造作工事費が必要資金の7割弱を占める高額のケースとなっています。

居抜き物件の購入や内装工事の簡素化などにより経費を削減することは可能で、独立店舗カフェなどでは1000万円程度に必要資金を抑えることもできるようです。この例にならって、Gさんのケースでは、立地や広さは今後の検討課題とし、開業資金の目標金額として少し余裕をもって1200万円を用意したいと考えています。

カフェ開業に必要な資金や貯蓄などに回せる大まかな金額が分かったところで、Gさんのゴールや、そのゴールに向けた計画などについて改めて整理します。

Gさんは20年後の51歳に脱サラして、カフェ開業を目指します。月収から毎月の支出を差し引いた約10万円の余裕資金の一部をカフェ開業のための貯蓄に回し、開業資金として20年間で1200万円を用意したいと考えています。目標金額(1200万円)を達成するための期間が比較的長期のため、リスク・リターンのバランスを考慮した投資信託などで運用することにします。今回のケースでは、国内外の株式や債券、不動産などに分散投資するミドルリスク・ミドルリターンのバランス型投資信託を選択するのが得策でしょう。

以上の条件でゴールベースアプローチの考えをもとに運用計画を立ててみます。

■ゴールベースアプローチ運用で必要資金を確保する!

ゴールベースアプローチでは、①ゴールの設定・明確化、②ゴールに向けたプラン策定、③資産運用方法の選択・実行、④定期的な確認――という流れで計画・実践していきます。

| ▼関連記事 |

Gさんのケースを当てはめると、①ゴールの設定・明確化は「今後20年間(240カ月)でカフェ開業の必要資金として1200万円を貯める」です。②ゴールに向けたプラン策定では「月収から住宅ローン返済や生活費などの支出を差し引いた余裕資金(約10万円)の一部を軍資金にして投資信託などを活用して資産運用しながら1200万円を確保する」となります。③資産運用方法の選択・実行では「運用期間が比較的長期のため、高いリスクを追求することはせず、国内外の株式や債券、不動産などに分散投資するミドルリスク・ミドルリターンのバランス型投資信託で運用する」ことにしました。

まず、預貯金だけで毎月積み立てるだけのケースを考えてみましょう。20年間(240カ月)で1200万円を確保するためには毎月5万円(1200万円÷240カ月)を積み立てていけば達成できる計算になります。余裕資金(約10万円)の範囲内にとどまり、無理なく開業資金を確保できそうです。ただ、現在の預金金利はほぼゼロ%のため、預貯金で運用するのは最善の策とはいえないかもしれません。

次にバランス型投資信託で運用した場合のケースを考えていきます。

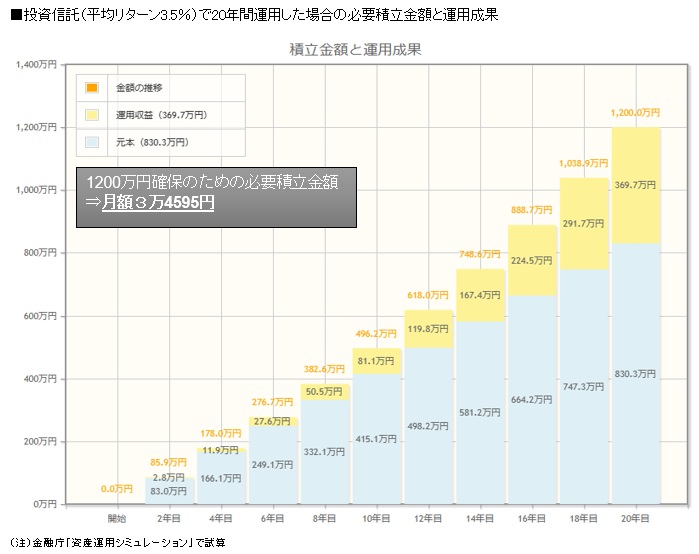

投資信託の分類ごとの平均的な値動きを示す指数である「QUICK投信分類平均」によると、国内外の株式や債券、不動産など複数の資産を組み合わせて運用するバランス型投資信託(為替リスク問わず、単純平均)は、2022年末までの20年間のリターンが年率で3.54%でした。

金融庁の運用シミュレーションによれば、仮にバランス型投資信託への投資で年3.5%のリターンで資産運用できた場合、積立期間20年・目標金額1200万円の毎月必要積立額は3万4595円となりました。20年間の積立総額は約830万円、運用収益は約370万円となり、預貯金だけで運用する場合と比べて、毎月の積立額は1万5000円強少なくて済む計算となりました。

資産運用がうまくいって、年平均5%のリターンが確保できた場合、毎月の必要積立額は2万9195円と3万円を切る水準で、預貯金で運用するよりも月間ベースで2万円強少なくて済む計算です。

開業資金の目標額を2000万円に引き上げた場合でも、年平均3.5%のリターンで運用できた場合の毎月の積立額は5万7659円、同5%のリターンの場合は同4万8658円で、いずれも毎月の余裕資金(約10万円)から捻出できる計算です。

■しっかりした運用計画で夢を夢物語で終わらせない!

カフェ開業という自分の夢に向かって初期費用などの規模感を調べ、必要資金を確保するための運用計画を検討したGさん。明確なゴールを最初に決めて資産運用を実践していくゴールベースアプローチという手法を使ったことで、ゴール実現に向けた道筋がより詳しくみえてきました。長期的な運用計画により、運用シミュレーション上の必要積立額も全く無理のない水準といえそうです。

夢を夢物語で終わらせないためには、しっかりとした事前準備に加え、資金計画や運用計画を立てることがとても大切です。あなたも自身の夢の実現のために、ゴール実現への道筋を明確にするゴールベースアプローチという運用手法を活用してみてはいかがでしょうか。

| ▼関連記事 |

")

")

")

")

")

スコアから探す

スコアから探す