【QUICK Money World 荒木 朋】新型コロナウイルスは国内で初めて感染が確認されてから約3年4カ月が経過した2023年5月、感染症法上の分類が毎年流行する季節性インフルエンザなどと同じ「5類」に移行しました。感染症対策が個人の判断に委ねられることになり、それ以降、国内・海外旅行を楽しむ人が増えています。

海外旅行を計画する日本人にとって為替レートの円安は悩みの種ですが、それでも数年ぶりに海外行きを検討する人は確実に増えており、その1つとして世界各地をゆったり満喫できて移動時間も有意義に過ごせるクルーズ旅行の人気が回復しています。

物価高騰や円安の影響で旅行費用が割高となっている現在、旅行資金を賢く貯めるためにも、金融商品などで資産運用すると同時に、計画を立てて運用を実践することが重要です。そこで是非おススメしたいのが、最初に実現したいゴール(目標)を具体化・明確化し、そこから逆算して資産運用を実践する「ゴールベースアプローチ」という考え方です。

本記事では、世界一周クルーズ旅行の夢を持つHさん夫婦の資金準備を例にとり、ゴールベースアプローチを使った運用計画をシミュレーションしていきます。

|

【相談内容】Hさんは45歳。長く付き合っていた高校時代の同級生と10年前に結婚し、子供はなし。現在は脱サラし、夫婦2人で雑貨店を営んでいます。人気の雑貨アイテムの継続的な売り上げ寄与により経営は安定しており、合計の世帯年収は500万円程度を確保しています。独身時代に蓄えた資金を元手に、結婚を機にマンションを購入しましたが、繰り上げ返済により完済しています。 Hさん夫婦はふたりとも旅行が趣味で、年に1回の海外旅行と複数回の国内旅行を楽しんでいますが、いつか豪華客船で世界一周するのが夢です。体力がまだある60歳の時に夢を叶えようと目標を立て、100日間の世界一周クルーズにかかる費用(基本料金および寄港地での出費等)を1500万円と試算しました。45歳から60歳までの15年間で旅行資金を確保するにはどのような運用計画を立てればいいでしょうか? |

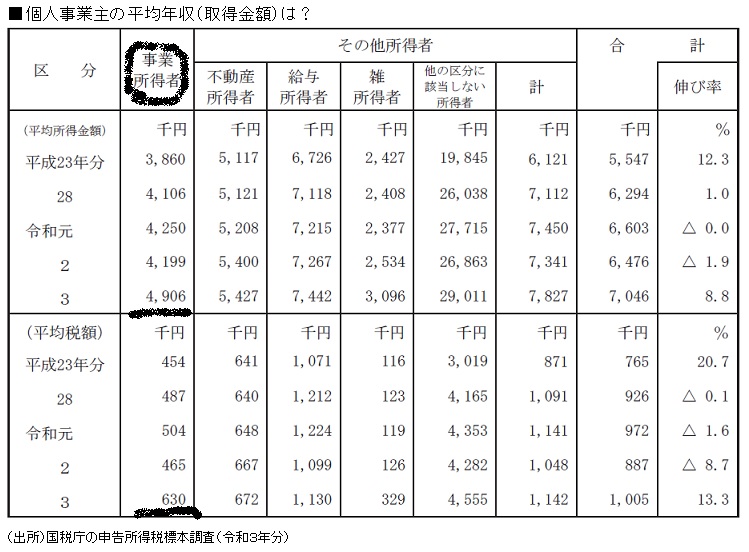

■個人事業主(自営業者)の平均年収はどれくらい?

現在45歳のHさん夫婦は、数年前に脱サラし、夫婦で中規模の雑貨店を営んでいます。個人事業主(自営業者)の平均的な年収はどれくらいなのでしょうか。個人事業主の年収は売上高から必要経費を差し引いたもので、正確には「事業所得」といいます。

国税庁の申告所得税標本調査(令和3年分)によると、個人事業主である事業取得者の平均年収(事業所得)は490万円(約41万円/月)、平均手取り額は427万円(約36万円/月)となっています。Hさんの場合、人気の雑貨アイテムの売り上げ寄与で比較的安定した経営を続けており、モデルケースと同じ500万円程度の年収を継続的に確保できると仮定しましょう。

一方、総務省の全国家計構造調査(2019年)によると、40歳代の総世帯の1カ月の消費支出は25万円程度。Hさん夫婦はすでに住宅ローンを完済しており、月間の消費支出に占める住居費の支払いを考慮しなければ15万円程度が追加的な旅行・趣味などの娯楽費や貯蓄などに回せる余裕資金になります。

今回は、余裕資金のうちの10万円を世界一周クルーズの費用に充てることを前提に運用計画をシミュレーションしていきます。

■増える海外旅行、豪華客船で巡る世界一周クルーズの費用は?

新型コロナの「5類」移行を受け、海外旅行に出かける人が増えています。日本航空と全日本空輸が発表した2023年度ゴールデンウイーク期間(4月29~5月7日)の国際線利用実績は、日本航空が前年比2.3倍の15万1753人、全日空が2.8倍の16万3486人となり、それぞれコロナ前の6割以上に客足が回復しました。

クルーズ予約サイト「ベストワンクルーズ」を運営するベストワンドットコムによると、2023年3月に日本発着外国船クルーズの運航が約3年ぶりに再開されたことなどを背景に取扱高が増え、2023年2~4月期はコロナ禍以降で初めて四半期ベースで黒字に転換しました。夏以降も客足の回復は続くとみられています。

Hさん夫婦が近い将来の夢に掲げる世界一周クルーズの費用はどれくらいでしょうか。郵船クルーズが日本船最大級の客船「飛鳥Ⅱ」で運航サービスする世界一周クルーズ(100日間)の旅行代金(2名1室利用1人当たり料金)を例にみてみましょう。郵船クルーズによると、通常の旅行代金は「690万円~」となっており、早期の申し込みや早期全額支払いなどの割引を適用すると最低550万~610万円の水準で世界一周クルーズに参加することができます。

豪華客船は1人当たり1泊5万~6万円程度になる計算で、100日間で世界を周遊すると2人で合計1200万円程度の旅行代金になります。このほか、船上での有料サービスの利用や寄港地でのお土産の購入などの資金も必要となります。この資金を300万円ほど用意するとして、クルーズ代金とあわせて目標金額を1500万円としました。

■ゴールベースアプローチ運用で必要資金を確保する!

個人事業主の平均的な年収や世界一周クルーズにかかる費用、Hさん夫婦が世界一周クルーズ実現に向けて貯める目標額、資産運用などに回せる金額が分かったところで、Hさん夫婦の目標(ゴール)やそのゴールに向けた計画などについて改めて整理します。

Hさんは15年後の60歳になったら夫婦2人で豪華客船に乗って世界を巡る世界一周クルーズ旅行をするのが目標です。世界一周クルーズにかかる費用は1500万円と試算しています。雑貨店経営で稼いだ収入から支出を差し引いた余裕資金(毎月15万円程度、年間180万円程度)の一部(月当たり10万円)をクルーズ旅行の費用に回し、その資金は投資信託などの金融商品で運用することにしました。あまりリスクは取りたくないため、ミドルリスク・ミドルリターンのバランス型投資信託で運用することにしました。

以上の条件でゴールベースアプローチの考えをもとに運用計画を立ててみます。

ゴールベースアプローチでは、①ゴールの設定・明確化、②ゴールに向けたプラン策定、③資産運用方法の選択・実行、④定期的な確認――という流れで計画・実践していきます。

| ▼関連記事 |

Hさんのケースを当てはめると、①ゴールの設定・明確化は、「今後15年間(180カ月)で世界一周クルーズ旅行にかかる資金として1500万円を貯める」です。次に②ゴールに向けたプラン策定は、「月収から生活費などの支出を差し引いた余裕資金(毎月約15万円)のうち10万円を超えない水準を軍資金とし、投資信託で資産運用しながら1500万円を確保する」となります。③資産運用方法の選択・実行では、「Hさん夫婦はあまりリスクを取らずに安定した利益を追求したいと考えており、高いリスクを追求する投資信託ではなく、国内外の株式や債券、不動産などに分散投資するミドルリスク・ミドルリターンのバランス型投資信託で運用する」ことにしました。

■手堅い資産運用で毎月の必要積立額は1~3万円抑制可能に!

預貯金で毎月積み立てるだけのケースを考えてみましょう。15年間(180カ月)で1500万円を確保するためには毎月8万3333円(1500万円÷180カ月)を積み立てていけば達成できる計算になります。Hさん夫婦がクルーズ旅行用に充てる毎月の余裕資金の一部(10万円)を下回る水準で、単純に貯蓄するだけでも資金は確保できる計算です。もっとも、現在の預金金利はほぼゼロ%で、利子はつきません。

インフレ下ではお金の価値が目減りするため、現金で保有するよりも不動産などの実物資産を持ったり、株式をはじめとする金融商品(有価証券)に投資したりするのが有効といわれています。それを考慮し、次に投資信託で運用した場合のケースを考えてみましょう。

投資信託の分類ごとの平均的な値動きを示す指数である「QUICK投信分類平均」によると、国内外の株式や債券、不動産など複数の資産を組み合わせて運用するバランス型投資信託(為替リスク問わず、単純平均)は、2022年末までの15年間のリターンが年率で2.31%でした。過去3年の15年間リターンは平均で約2.5%でした。バランス型投資信託に投資した場合、ざっくりと年2~3%の運用収益は確保できそうです。

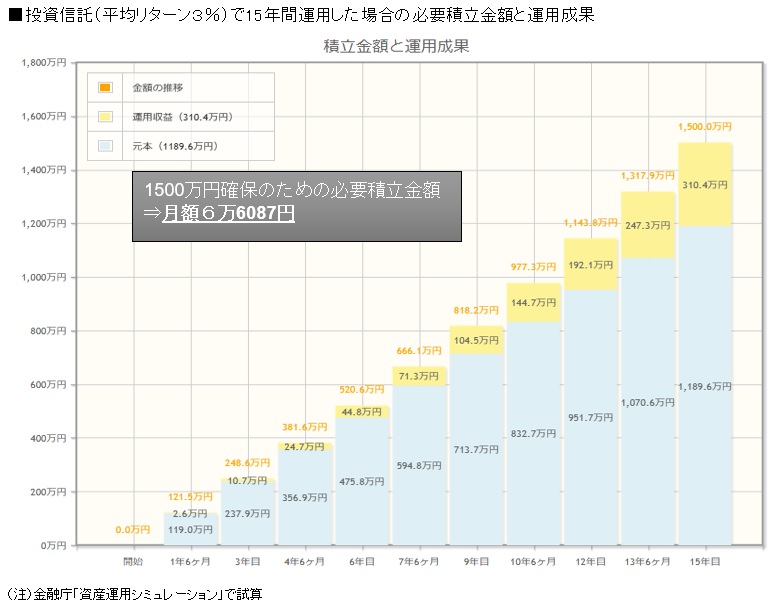

金融庁の運用シミュレーションによれば、仮にバランス型投資信託への投資で年2%のリターンで資産運用できた場合、積立期間15年・目標金額1500万円の毎月必要積立額は7万1526円となりました。15年間の積立総額は約1288万円、運用収益は約213万円となり、預貯金だけで運用する場合と比べて、毎月の積立額は約1万2000円少なくて済む計算となりました。

資産運用がうまくいって、年平均3%のリターンが確保できた場合、毎月の必要積立額は6万6087円に減りました。15年間の積立総額は約1190万円、運用収益は約310万円で、預貯金で運用するよりも月間ベースで約1万7000円少なくて済む計算です。年平均5%のリターンが確保できた場合は、毎月の必要積立額は5万6119円となり、預貯金で運用するよりも2万7000円強も少なくて済みます。

平均リターン3%が確保できた場合、預貯金で運用するよりも必要積立額は年間ベースでは20万円も少なくなります。世界一周クルーズ用の資金積み立てという目標をもって資産運用する中で、必要積立額が想定より少なくなれば日々の生活も楽になりますし、Hさん夫婦が毎年楽しんでいる海外・国内旅行も少し贅沢ができそうです。

新型コロナが「5類」に移行した2023年は、国内および海外の旅行を楽しむ人が増え、国内の観光地も多くの人で賑わうようになりました。コロナの影響でこれまで行動制限を強いられていた分、財布の紐も緩みがちになりそうです。今回のHさん夫婦のケースのように近い将来の夢をちょっとした贅沢なものにするためにも、早めに具体的な目標を立てて、資産運用を実践していくことが重要です。その際、ゴール実現への道筋を明確にするゴールベースアプローチという運用手法をぜひ活用してみてください。

")

")

")

")

")

スコアから探す

スコアから探す